中期盈利改善明顯!股價狂飙後迎來配售潮,創新藥行情繼續?

今年以來,港股市場的創新藥概念表現不俗,北海康成-B(01228.HK)累漲逾15倍,和鉑醫藥-B(02142.HK)、基石藥業-B(02616.HK)、三生製藥(01530.HK)等多股飙升逾4倍,科倫博泰生物-B(06990.HK)、百濟神州(06160.HK)等股也有著非常亮眼的表現。

而在股價瘋漲的背後,創新藥企的業績也出現大面積改善,也提振了投資者的信心。

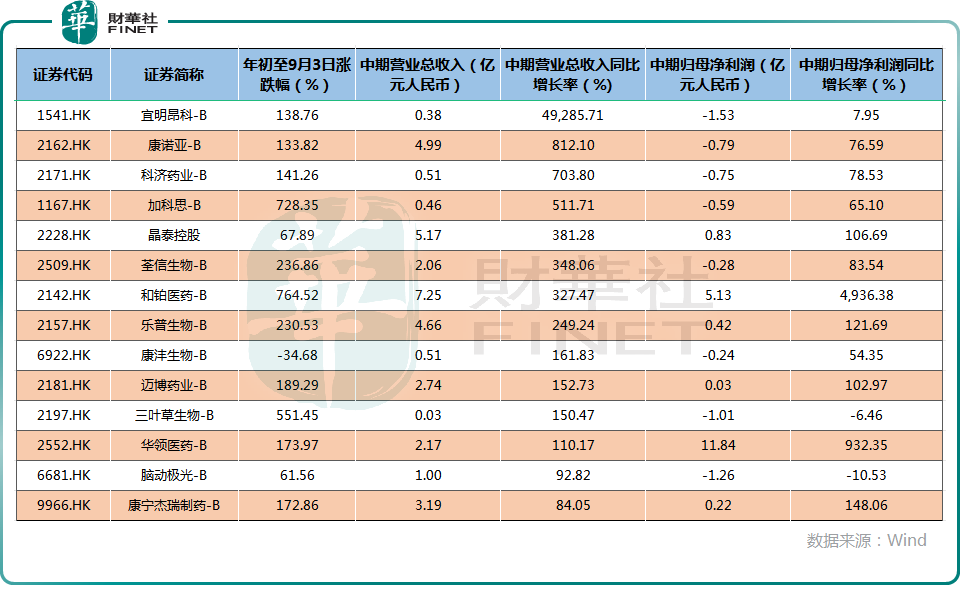

逾6成創新藥企實現營收增長,宜明昂科表現最佳

據不完全統計,有66家創新藥企披露了2025年中期營業總收入的同比增速,其中43家創新藥企的營業總收入實現了同比增長,佔比超過60%。

數據顯示,宜明昂科-B的中期營業總收入同比暴增49285.71%至0.38億元(人民幣,下同),增速表現最佳。

不過,宜明昂科的營收規模並不大,之所以增速飙增主要是因為上年同期基數低,而2025年中期營業總收入的增加則主要歸因於集團根據公司與Axion Bio,Inc.達成的授權及合作協議收取近期付款。

此外,康諾亞-B、科濟藥業-B、加科思-B的中期營業總收入同比增長也都超過5倍;荃信生物-B、和鉑醫藥-B等多股的中期營業總收入錄得翻倍增長。

同樣的,上述這些創新藥企的中期營業總收入規模也都比較小,因此容易實現大幅增長。

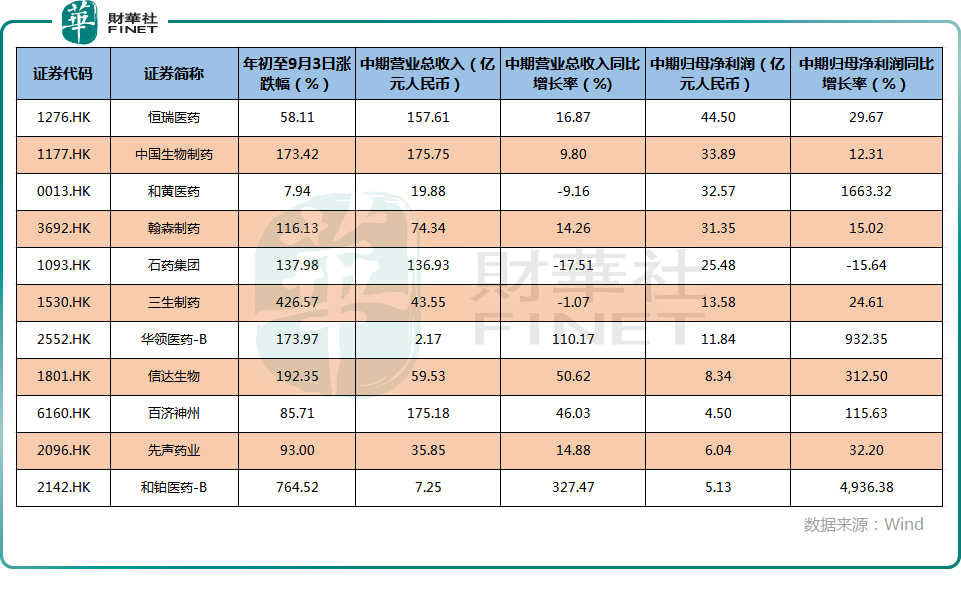

近30%創新藥企錄得盈利,逾7成實現利潤增長

而從歸母淨利潤的表現來看,據不完全統計,上半年有84家創新藥企披露了2025年中期歸母淨利潤,其中25家創新藥企的歸母淨利潤為正,實現盈利,佔比近30%。

作為國内創新藥龍頭企業之一,恒瑞醫藥(01276.HK)在今年剛剛登陸港股市場。上半年,恒瑞醫藥的歸母淨利潤同比增長29.67%至44.50億元,表現最佳。對比往年業績,恒瑞醫藥中期營業總收入及歸母淨利潤均創下了半年度新高,稍顯不足的是今年上半年營收及歸母淨利潤的同比增速較去年同期均有所放緩。

此外,中國生物製藥、和黃醫藥、翰森製藥、石藥集團、三生製藥、華領醫藥-B的中期歸母淨利潤也都超過10億元級别,表現較好。

值得一提的是,作為另一家創新藥龍頭,百濟神州上半年的歸母淨利潤同比增長115.63%至4.50億元,是首次實現半年度盈利。

百濟神州中期業績大增,實現扭虧,主要因核心產品澤佈替尼放量超預期。與此同時,百濟神州還上調全年營業收入指引為358億元至381億元,毛利率為80%至90%中高位區間,經營性現金流扣除購建固定資產等資本性支出後預計淨額為正。

從邊際變化來看,據不全統計,在79家披露中期歸母淨利潤同比增速的創新藥企中,有58家實現同比增長(虧損收窄),佔比超70%,可見利潤端普遍表現向好,這也是創新藥行情得以持續的一大原因所在。

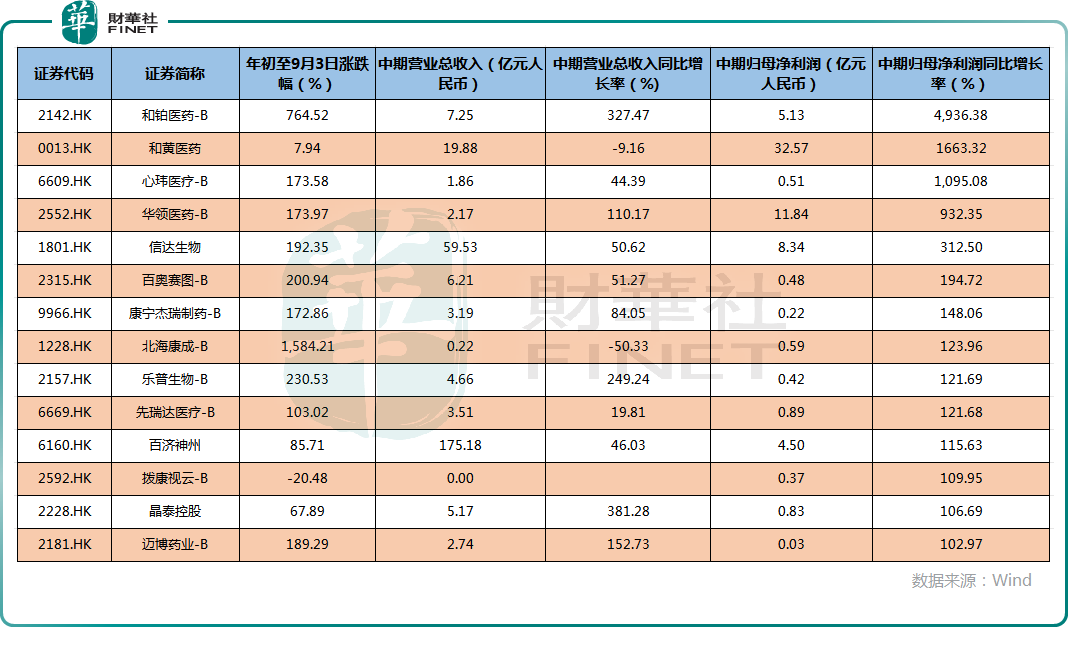

其中,和鉑醫藥-B中期歸母淨利潤同比飙升4936.38%至5.13億元,增速表現最為亮眼。

根據業績公告,2025年上半年,和鉑醫藥的營收及歸母淨利潤大增主要繫因為分子許可費收入迎來飙增,這是因為期内與全球製藥公司的戰略合作及新取得的創新產品對外授權。

事實上,除和鉑醫藥外,上半年港股市場還有許多創新藥企因為對外授權而實現營收、歸母淨利潤大增,包括恒瑞醫藥、翰森製藥、先聲藥業等等。

此外,和黃醫藥、華領醫藥-B、信達生物等多家創新藥企的中期歸母淨利潤錄得翻倍增長。

股價飙升後掀起配售潮,創新藥企仍亟需「補血」?

需要指出的是,在股價普遍大漲之後,今年創新藥領域的配售融資也明顯增多,且頻頻出現折價配股,這也引起了投資者的關注。

Wind數據顯示,自8月以來,港股生物醫藥板塊已有約16家公司宣佈配股融資計劃,總額超過173億港元,佔到同期全市場配售總規模的三分之一。

例如,9月2日盤前,藥明合聯(02268.HK)公告擬配售2300萬股股份,淨籌13.01億港元,58.85港元的配售價較此前最後交易日收市價折讓4%。

同日,先聲藥業也公告稱,擬先舊後新配售1.21億股股份,淨籌約15.535億港元,配售價較前一個交易日收盤價折讓約8.03%。

在更早之前,科笛-B、和鉑醫藥-B、歌禮製藥-B、雲頂新耀、信達生物、君實生物等眾多藥企也都進行過配股集資。

之所以創新藥領域會湧現出配售潮有多方面的原因。

眾所週知,創新藥的研發耗時費錢成功率還低,大部分創新藥企自身的「造血」能力又不足,亟需外部資金的支持。而在前幾年,醫藥行業一級市場的投融資環境趨冷,同時創新藥企在二級市場普遍遭遇暴跌,融資非常困難。

如今,好不容易等來了創新藥行情,板塊集體飙升,因此許多創新藥企才會選擇趁高位募集一筆資金,為後續的研發、商業化儲備「彈藥」。

從2025年中期披露的數據來看,也有許多創新藥「彈藥充足」,百濟神州、恒瑞醫藥的現金及現金等價物超過百億元人民幣,信達生物、石藥集團、翰森製藥等一些創新藥企也儲備了巨額資金。

不過,還有更多尚未實現商業化的創新藥企仍然亟需資金支持,如果板塊行情繼續,或將有更多藥企加入「配售大軍」,這方面的情況值得留意。

機構對創新藥有何看法?

值得注意的是,在板塊持續飙升之後,創新藥行情在近期稍顯停滞,走勢也出現了一些分化。而在近日有多家機構對行業的後續發展發表了最新看法。

其中,萬聯證券在9月3日的研報中稱,經歷了4年調整後,2025年上半年創新藥行業迎來復蘇。股價方面,BD交易、ASCO會議公佈積極數據等均為關鍵催化劑;企業收入和利潤高增長主要由出海和商業化放量驅動,BD收入成新增長引擎,多家biotech企業實現扭虧為盈;港股18A政策持續完善和科創板第五套標準啓用改善創新藥企業融資環境,提升流動性,有利於行業估值修復。下半年建議關注擁有差異化技術平台企業,如在免疫疾病領域雙抗技術領先突破的企業;BD交易預期強的企業,如擁有PD-1基礎平台向多靶點叠代管線的企業;擁有新科技融合賽道的企業,如創新藥與AI融合賽道;以及全球新興疾病賽道,如阿爾茨海默病、GLP-1類藥物賽道,積極的臨床數據催化相關資產重估。

東方證券也在日前的研報中表示,從2025年中報數據來看,隨著國產創新產品進入商業化週期並疊加出海潛力釋放,創新藥及產業鏈業績表現突出。考慮到醫藥行業已經由「中國製造」轉向「中國創造」,創新帶來的出海浪潮剛剛起步,未來若幹個季度行業成長較為確定,再疊加「低倉位+估值底」,當前依然是配置醫藥行業的極佳時間點。

信達證券也在研報中指出,醫藥中報業績整體呈現邊際改善趨勢,其中創新藥及配套產業鏈業績表現亮眼,展望2025年四季度,美聯儲降息預期提升,有望推動全球生物醫藥行業投融資進一步改善,持續看好創新藥、CXO及生命科學上遊產業鏈、高端醫療器械、AI醫療等細分方向。

推薦文章