4天股價漲逾78%,嘀嗒出行迎來觸底反彈?

9月4日,嘀嗒出行(02559.HK)再度放量大漲,截至收盤,漲幅為11.94%,報2.25港元/股;自9月1日反彈以來,短短4個交易日該股累計漲幅已達78.57%。

消息面上,嘀嗒出行近日迎來成立十一週年,在此之際,公司公佈11週年業務新進展。公開信顯示,截至2025年6月30日,嘀嗒出行注冊用戶增至3.95億,同比增長約7.3%;認證車主數量達1990萬,同比增長超10%。

此外,近日,嘀嗒出行公佈AI大模型應用的一繫列新進展,在自建大模型能力持續升級和全新大模型聚合平台的雙輪驅動下,嘀嗒出行正在重構業務發展的底層基座。

需要注意的是,在此次股價異動前,嘀嗒出行的股價長期處於下行通道,且其業務量及財務表現都不儘人意。

對此,有分析稱,近日嘀嗒出行股價反彈,更多是依賴短期情緒炒作,而非公司内在價值的提升。

嘀嗒出行業績承壓

作為國内順風車領域的頭部企業,嘀嗒出行主要通過提供順風車平台服務共享私人乘用車的閑置車座,曾被譽為「出行界拼多多」。

2024年6月,嘀嗒出行登陸港股市場,成為「共享出行第一股」,但當日就慘遭破發,隨後資金繼續不斷出逃,股價不斷刷新上市以來新低。截至目前,相較於6港元的發行價,該股已跌去62.5%。

嘀嗒出行股價持續走弱,究其原因,與其頹靡的業績表現有關。

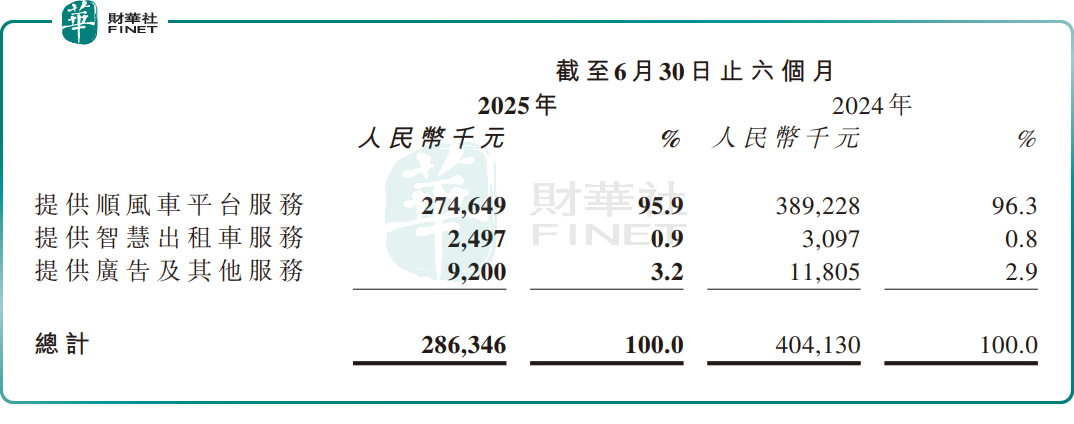

據2025年中期財報顯示,公司實現收入2.86億元,同比下滑29.15%;歸母淨利潤為1.34億元,同比大幅下降85.83%;毛利率為67.0%,較上年同期減少6.3個百分點。

分業務看,嘀嗒出行的順風車業務全面承壓。今年上半年,其收入2.75億元,佔比達95.9%,同比減少29.44%。這主要是由於行業競爭加劇,順風車完單量有所下降。

財報顯示,儘管嘀嗒出行的注冊用戶數量,及注冊車主數量在持續增長,但用戶活躍度下降,存在「僵屍賬號」現象。今年1-6月,嘀嗒出行整體訂單量4320萬,同比下降29.98%,整體交易額26.08億元,同比下降34.91%。

智慧出租車業務同樣表現不佳,報告期内收入249.7萬元,同比下降19.37%。且該業務一直處於虧損狀態,毛利率為-42.3%,不斷侵蝕公司的整體盈利能力。

即便嘀嗒出行還有毛利率高達90.1%的廣告及其他服務業務,但該業務體量較小,對公司業績影響不大。

順風車市場失勢

嘀嗒出行業績頹靡,只是整個順風車模式下行的縮影。

回顧出行行業的發展歷程,早期市場曾經歷過「供不應求」的粗放階段,彼時打車需求旺盛但運力不足。隨著市場逐步成熟,供給端趨於飽和,司機群體規模大幅增長,出行行業的競爭從「增量爭奪」轉向「存量博弈」。

尤其是順風車市場,天花板有限,其市佔率遠遠低於出租車(2023年市佔率約54.2%)和網約車(2023年市佔率約41.4%)兩大市場,再加上網約車整體價格下降、公共交通持續完善,及私家車保有量不斷提升,都在一定程度上影響順風車的使用率。

當前,除嘀嗒出行外,滴滴、哈啰、花小豬等平台均已推出順風車業務,美團、高德等亦通過聚合模式入局,行業競爭呈白熱化態勢。

競爭對手紮堆上市,而嘀嗒出行在用戶信任、價格、服務體繫等核心競爭維度上並未形成顯著差異化優勢。此外,順風車業務長期面臨的監管合規風險,也是嘀嗒出行不得不面對的坎。

在此情況下,或出於對嘀嗒出行前景的擔憂,投資者選擇用腳投票。近日該股有所反彈,但究竟是趨勢反轉還是短期催化事件導致的情緒使然,仍需進一步考察與驗證。

推薦文章