- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 全球國債殖利率飆升!WTI原油、標普500、納指100、比特幣技術分析

- 美股走勢:輝達跌破200關口、科技股拋售加劇!後市如何研判?

- 【財經縱覽】:聯准會「鷹派暫停」,WTI原油反彈近7%!美元跌破101,黃金反攻4100,美股續跌!

- 黃金走勢分析:美元創三個月最大單日跌幅、金價反彈「戛然而止」,後市研判!

- 迎戰超級央行周!黃金「進退兩難」,後市如何研判?

2024年,Zoom(ZM.US)將透過引入AI伴侶來增強其平台吸引力,現在付費帳戶無需支付額外費用即可使用該伴侶。該技術有助於提高生產力和協作,提供包括即時會議回饋和訊息起草等功能。該公司計劃透過Zoom Team Chat的人工智慧摘要以及Zoom Whiteboard和Mail的高級功能來擴展該產品。

Zoom還發布了專為Apple Vision Pro設計的新應用程序,讓用戶能夠以逼真的沉浸式方式相互聯繫。 Apple Vision Pro用戶現在可以使用角色來讓會議參與者看到他們的臉部和手勢。它還可以提供空間縮放體驗,縮放到用戶的完美尺寸。此外,沉浸式體驗促進了3D物件共享,用戶將能夠在沉浸式環境中的任何位置固定多達五個參與者,從而允許刪除每個人的背景。

這些整合表明,該公司從根本上整合了先進技術,包括虛擬實境和擴增實境,以及人工智慧產品,這將繼續吸引那些尋求高效、低成本替代方案的用戶,以取代傳統上依賴商務差旅的會議。

Zoom的第四季業績已於2024年2月26日盤後公佈,每股收益超出市場普遍預期。 Zoom股價因強勁業績飆升,週一尾盤上漲11%。該公司超出預期並宣布了一項新的15億美元股票回購計畫。 Zoom報告營收年增2.7%,調整後每股收益1.42美元,超出預期0.27美元。這表明該公司持續的長期優勢支持了我基於視訊會議市場前景的前瞻性投資論文。

Grand View Research預計,從2022年到2030年,美國視訊會議市場將以11.5%的複合年增長率成長。它認為遠距工作的成長趨勢、地理上分散的業務運作以及全球化程度的提高是這一趨勢的關鍵驅動因素。

此外,《財富商業洞察》預計,2023年全球視訊會議市場規模為77.6億美元,2030年將成長至170.5億美元,市場複合年增長率為11.9%。其提到,2022年,北美以38.75%的市佔率主導全球市佔率。

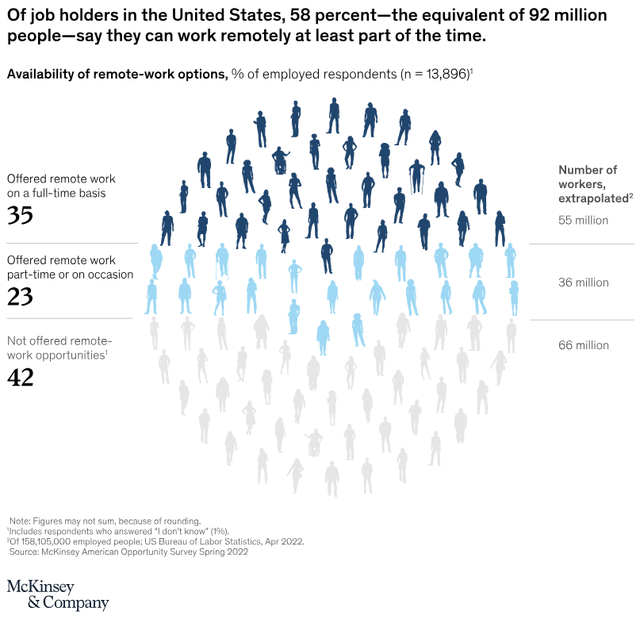

世界經濟論壇的一篇文章闡明了麥肯錫公司發布的一項研究表明,到2022年,近十分之六的美國人有機會每周至少一天在家工作。

考慮到這些市場前景,Zoom仍有望在虛擬會議持續需求的推動下實現長期成長,而目前美國各地似乎主要採用混合業務模式。

Zoom為這項新數位經濟提供服務的主要競爭對手包括GoogleMeet、微軟Teams和現已歸Salesforce所有的Slack。使用Zoom可能是存取視訊會議的最直接方式,特別是因為其他服務來自大型多元化企業。

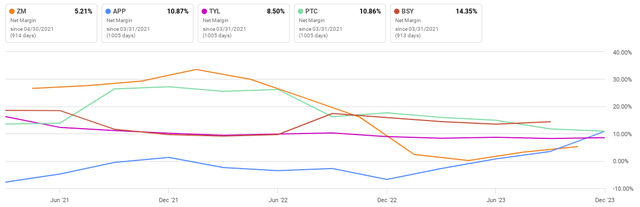

Zoom的淨利率為5.21%,與產業中位數2.52%相差107.08%。然而,與其他一些與Zoom市值相似的資訊科技公司相比,它的淨利潤率實際上相當低:

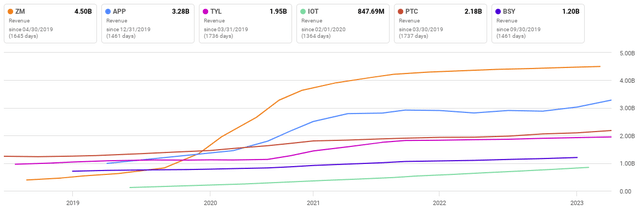

從同一組同行中,我們還可以看到其總收入要高得多,這表明我預計其競爭實力和市場主導地位將繼續下去:

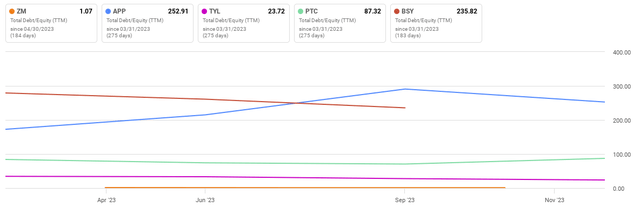

另請考慮Zoom非常強勁的資產負債表,其股本資產比為0.8,總負債/股本(TTM)較低:

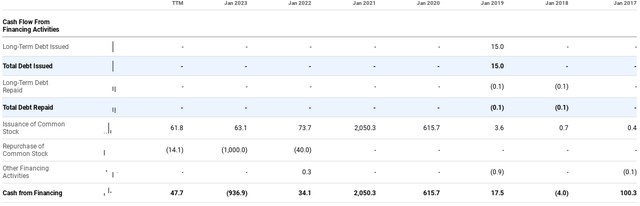

自2017年以來,Zoom也僅發行了1,500萬美元的債務:

考慮到上述情況,Zoom有望繼續成為線上視訊通訊領域的主導者,並且以我目前認為合理的估值而言,可能是一筆強勁的投資。

唯一的風險是由於高階主管一致認為全面的現場工作對業務更有利,目前向更高程度的遠端和混合工作方向發展的數位化趨勢存在一定的風險。我認為這將大大降低Zoom和整個視訊通訊市場的長期前景。然而,值得記住的是,考慮到管理團隊將繼續希望透過盡可能利用視訊會議來節省差旅費用,從而降低飛行成本,Zoom將永遠佔有一席之地。

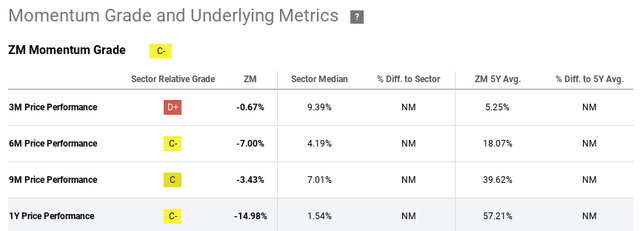

此外,Zoom的發展動能明顯較低,在3M、6M、9M和1Y基礎上的表現明顯低於產業中位數。這可能意味著,如果投資者此時購買股票,那麼在中短期內,在股票再次升值之前可能會出現一些負回報。

如果投資人想買Zoom股票,現在可能是理想的時機。從長遠來看,它仍將是視訊通訊領域的強大競爭對手,而且目前的估值是公平的。

作者 | James Foord

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情