非農就業數據碾壓美元空頭,現在上漲勢頭必須保持

- 5 月非農就業人數達到預期的兩倍多,推動美元大幅全面反彈。

- 美聯儲鷹派言論和利率期貨傾向加息,強化了買盤。

- 年薪增長放緩以及今年多次拒絕美元的關鍵水平,使突破的持續性存疑。

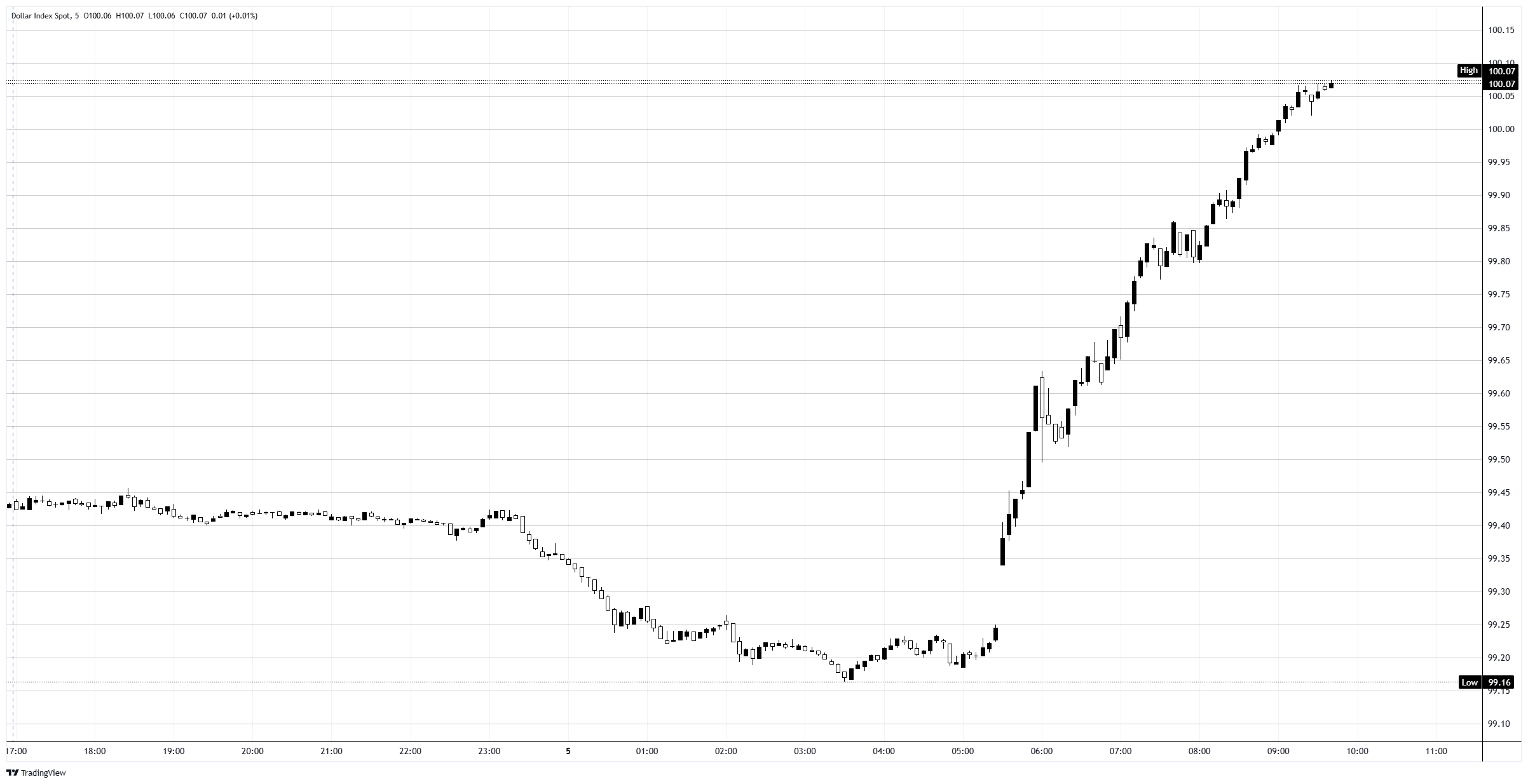

市場在週五的非農就業報告發布前預期疲軟,美元指數(DXY)讓市場付出了代價。市場普遍預期 5 月新增就業崗位為 8.5 萬,符合勞動力市場降溫和美聯儲(Fed)趨向降息的預期。然而,實際數據達到 17.2 萬,超過預期兩倍多,美元全面飆升,從接近 99.20 躍升至 100.00 關口,八週來首次突破該水平。一個數據扭轉了兩個月的看跌倉位。

擊潰空頭的數字

5 月非農就業人數(NFP)不僅超出預期,更是讓低預期顯得尷尬。實際為 17.2 萬,市場預期為 8.5 萬,上月數據也上修至 17.9 萬,顯示勞動力市場拒絕疲軟。失業率維持在 4.3%,更廣泛的 U6 失業率下降至 8.1%,而年均小時工資同比增速從 3.6% 放緩至 3.4%。數據結構不如表面強勁:新增崗位主要集中在休閒與酒店業、地方政府和醫療保健領域,金融業則出現就業減少。儘管如此,面對預期不佳的倉位,超預期的幅度才是關鍵。

美聯儲已偏向美元方向

這次非農就業數據的衝擊疊加在美聯儲近期的強硬言論上。克利夫蘭聯儲主席哈馬克本週早些時候警告稱,如果通脹不降溫,利率可能需要上升而非下降,她在 GMT14:20 的後續講話中依然保持鷹派立場。這與利率市場的定價相符。芝加哥商品交易所(CME)FedWatch 工具顯示,6 月 16-17 日的聯邦公開市場委員會(FOMC)會議幾乎確定維持利率不變,但更遠期的概率分佈顯示加息可能性上升,預計直到 2026 年末甚至 2027 年仍可能加息,而非市場春季大部分時間押注的降息。就業數據的超預期強化了勞動力市場的堅挺,進一步支持這一傾向,美元也因此受到提振。

為何 100 關口的重回仍需謹慎

問題在於,100.00 區域今年多次成為美元反彈的墳墓。日線圖顯示,指數在 4 月初曾衝高至 100.50 以上,但隨後遭遇大幅拋售,月中回落至 96.00 附近,之後數週橫盤整理。週五的飆升重新奪回該關口,但奪回和守住是兩回事。工資數據也悄然削弱了鷹派論調:年薪增速放緩,通脹擔憂更多依賴於能源價格和伊朗驅動的原油反彈,而非過熱的勞動力市場。單次超預期的非農數據,基於較低的共識預期,是值得尊重的走勢,但不應假設其持續性。

關鍵水平及後續考驗

目前美元擁有動能和有利背景,但突破仍需經受考驗。

上行:若日收盤價守穩在 100.00 以上,仍有望挑戰 4 月初接近 100.50 的高點。若未能守住該關口,將是另一次假突破。

下行:盤中突破支撐位約為 99.50,隨後是非農前的基底區間約 99.20 及盤中低點接近 99.15。若跌破 99.50,反彈的可信度將受到質疑。

偏向:只要 100.00 關口作為支撐存在,偏向建設性;一旦失守,則持懷疑態度。真正的判決將來自 6 月消費者物價指數(CPI)報告和 6 月 16-17 日的 FOMC 會議,這將決定此次鷹派重新定價是否有持續動力,或如前幾次在該區域的嘗試般消退。

美元指數 5 分鐘圖

美元常見問題(FAQ)

美元(USD)是美國的官方貨幣,也是許多其他國家的「事實上」貨幣,與當地紙幣一起流通。根據 2022年的數據,美元是世界上交易量最大的貨幣,占全球外匯交易額的88%以上,平均每天交易6.6萬億美元。第二次世界大戰後,美元取代英鎊成為世界儲備貨幣。在其歷史上的大部分時間裏,美元都是由黃金支撐的,直到1971年布雷頓森林協定(Bretton Woods Agreement)廢除了金本位製。」

「影響美元價值的最重要的單一因素是貨幣政策,這是由美聯儲(Fed)決定的。美聯儲有兩項任務:實現物價穩定(控製通脹)和促進充分就業。它實現這兩個目標的主要工具是調整利率。當物價上漲過快,通貨膨脹率高於美聯儲2%的目標時,美聯儲將加息,這有助於美元升值。當通貨膨脹率低於2%或失業率過高時,美聯儲可能會降低利率,這將給美元帶來壓力。」

在極端情況下,美聯儲還可以印更多美元,實施量化寬松政策。量化寬松是美聯儲在陷入困境的金融體系中大幅增加信貸流動的過程。這是一種非標準的政策措施,用於信貸枯竭,因為銀行不願相互放貸(出於對交易對手違約的擔憂)。當僅僅降低利率不太可能達到必要的效果時,這是最後的手段。這是美聯儲在2008年金融危機期間對抗信貸緊縮的首選武器。它涉及到美聯儲印刷更多的美元,並用這些美元主要從金融機構購買美國政府債券。量化寬松通常會導致美元走軟。」

量化緊縮(QT)是一個相反的過程,即美聯儲停止從金融機構購買債券,不再將其持有的到期債券的本金再投資於新的購買。這通常對美元有利。

推薦文章