Der Dow Jones Industrial Average kauft das Iran-Abkommen, das Trump beschrieben hat, nicht das, das verhandelt wird

- Der Dow erreichte am Freitag mit knapp 51.050 ein neues Rekordhoch, nachdem Trump eine bevorstehende Zustimmung zum Iran-Rahmenwerk andeutete.

- Die Bedingungen, die Trump in seinem Truth Social-Beitrag darlegte, unterscheiden sich stark von dem, was die iranischen Staatsmedien im MOU berichten.

- Der iranische Staatsfernsehen bekräftigte heute Morgen, dass es weiterhin die Kontrolle über den Hormuz-Transit hat, was Trumps Darstellung von „uneingeschränktem“ Verkehr widerspricht.

Der Dow Jones Industrial Average (DJIA) erreichte ein neues Intraday-Rekordhoch nahe 51.050, wobei der Anstieg auf einen Truth Social-Beitrag zurückzuführen ist, in dem Präsident Donald Trump erklärte, er werde sich im Lagezentrum befinden, um eine „endgültige Entscheidung“ über das US-Iran-Abkommen zu treffen, und Bedingungen darlegte, die verdächtig nach einem abgeschlossenen Deal klangen. Der Haken, und das wird zunehmend zur täglichen Routine, ist, dass die von Trump beschriebenen Bedingungen nicht den Bedingungen entsprechen, denen Iran zugestimmt hat. Die Märkte haben sich entschieden, dem Verkäufer mehr zu vertrauen als dem Vertrag.

Zwei Deals, eine Schlagzeile

Wenn man Trumps Beitrag liest, erhält man einen klaren, siegreichen Rahmen: Iran „muss zustimmen“, niemals eine Atombombe zu besitzen, die Straße von Hormuz „muss sofort geöffnet werden, ohne Gebühren, für uneingeschränkten Schiffsverkehr in beide Richtungen“, verbleibende Minen werden „beseitigt“, die US-Seekriegsblockade „wird nun aufgehoben“ und etwa 900 Pfund hochangereichertes Uran werden „ZERSTÖRT“. Betrachtet man den tatsächlichen Entwurf des Memorandum of Understanding (MOU), wie er durch US-Beamte berichtet wird, erhält man etwas deutlich Schwächeres: eine 60-tägige Verlängerung des Waffenstillstands, eine synchronisierte und schrittweise Wiedereröffnung von Hormuz in diesem Zeitraum, die Blockade wird schrittweise zurückgenommen statt auf einmal aufgehoben, und es gibt 60 Tage Verhandlungen darüber, wie der Uranvorrat entsorgt wird, nicht dessen sofortige Vernichtung. Der ehemalige US-Botschafter in Israel wies öffentlich darauf hin, dass der von Trump beschriebene Deal nicht der auf dem Tisch liegende Deal ist; das MOU öffnet lediglich das Verhandlungsfenster.

Die iranischen Staatsmedien machen denselben Punkt mit weniger Diplomatie. Medien, die der Revolutionsgarde nahestehen, bezeichneten Trumps Darstellung von „vollständig wiedereröffnet“ als inkonsistent mit dem zuletzt ausgetauschten Text, wobei eine Agentur berichtete, dass die Straße unter dem Abkommen nicht zum Status vor dem Krieg zurückkehren werde. Heute Morgen bekräftigte der iranische Staatsrundfunk: In den vergangenen 24 Stunden seien 24 Schiffe durch Hormuz gefahren, aber nur mit Erlaubnis Irans, nur auf „vorgegebenen Routen, zu bestimmten Zeiten und unter von Iran festgelegten Genehmigungen und Bedingungen“. Schiffe, die ohne Autorisierung einfahren, würden „eine starke Reaktion“ zu erwarten haben. Das ist nicht „keine Gebühren, uneingeschränkt, in beide Richtungen“. Das ist Teheran, das den Status quo bekräftigt, während der Präsident Washingtons einen Status quo beschreibt, der nicht existiert. Der Oberste Führer Irans hat derweil keine endgültige Zustimmung erteilt, und israelische Beamte glauben Berichten zufolge nicht, dass er das MOU unterzeichnet hat.

Die Taten passen noch nicht zu den Worten

Für einen kurz bevorstehenden formellen Waffenstillstand ist das Schießen ziemlich aktiv. Die iranische Revolutionsgarde feuerte am späten Mittwoch eine ballistische Rakete auf Kuwait ab, die von der Luftabwehr abgefangen wurde, und die Islamische Revolutionsgarde (IRGC) erklärte am Donnerstag, sie habe den US-Luftstützpunkt getroffen, von dem aus die Angriffe auf Bandar Abbas ausgegangen waren. Das Finanzministerium drohte am selben Tag, an dem das MOU angeblich finalisiert wurde, Oman mit Sanktionen wegen einer möglichen Rolle in einem Hormuz-Gebührensystem. Diplomatisch ist dies die Phase einer Verhandlung, in der kleine Dinge groß eskalieren; die Märkte preisen es so ein, als stünden beide Seiten bereits mit Stift am Rednerpult.

Die Daten, die der Anstieg ignoriert

Das makroökonomische Umfeld spielt den Bullen ebenfalls nicht in die Karten. Der Kern-Index der persönlichen Konsumausgaben (PCE) stieg gestern auf 3,3 % im Jahresvergleich, ein Mehrjahreshoch, mit der Gesamtinflation bei 3,8 % im Jahresvergleich, und heute Morgen explodierte der Chicago Purchasing Managers Index (PMI) auf 62,7 gegenüber einem Konsens von 50,6, ein Vierjahreshoch und der größte monatliche Anstieg seit 2020. Heiße Produktion bei gleichzeitig hartnäckiger Inflation ist kein Profil für Zinssenkungen der Federal Reserve (Fed); es deutet eher auf eine Fed hin, die bis Ende 2026 auf dem aktuellen Kurs bleibt, wobei einige Mitglieder des Federal Open Market Committee (FOMC) weiterhin Zinserhöhungen in Erwägung ziehen. Aktienpreise preisen gleichzeitig eine Friedensdividende ein, die die Verhandler noch nicht unterschrieben haben, und eine dovishe Fed, die weder die Daten noch die geldpolitische Orientierung stützen. Beide Wetten können gleichzeitig falsch sein.

Den Ausbruch handeln

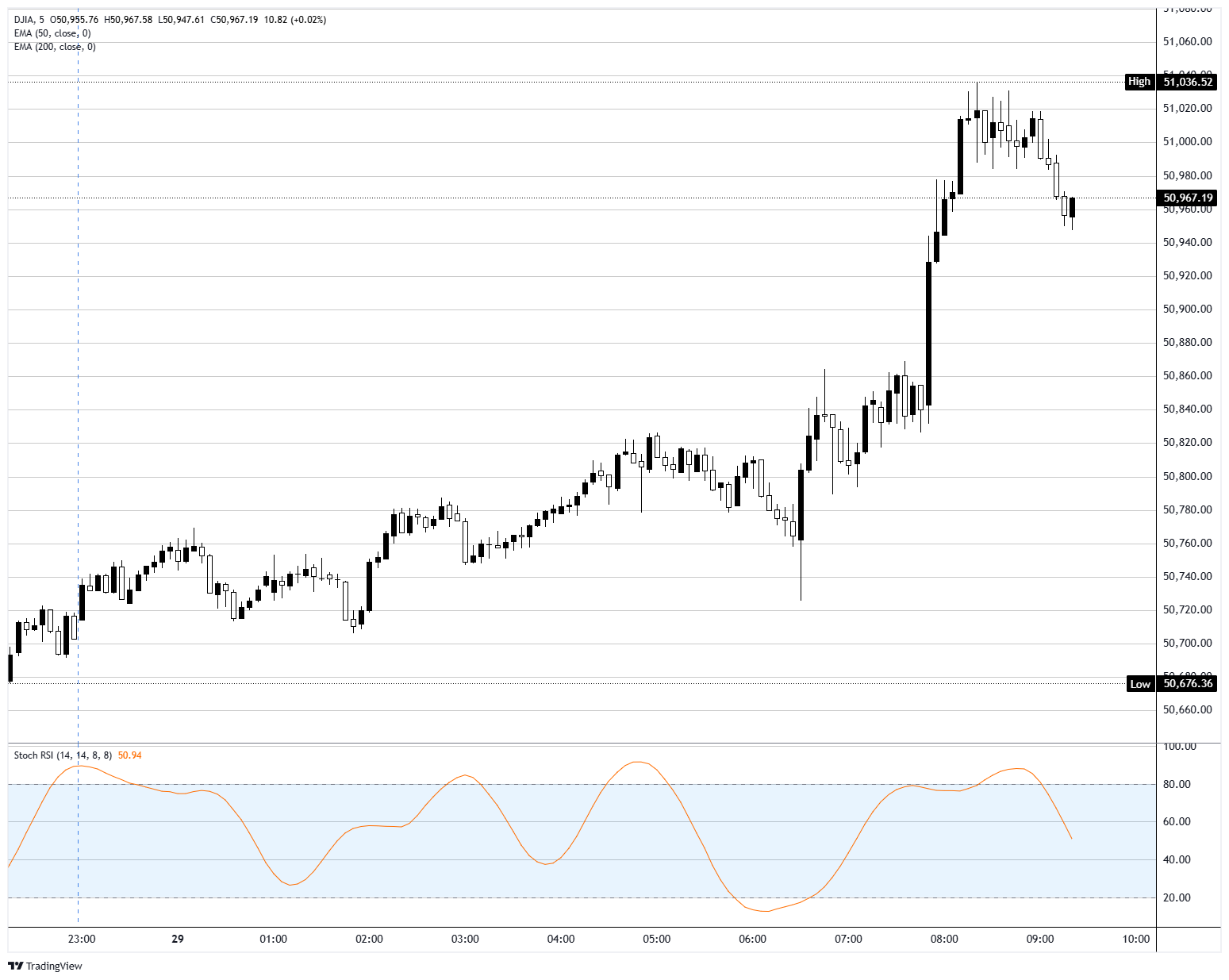

Der Trend bleibt aufwärts gerichtet, und das technische Bild ist klar. Der nächtliche Anstieg durchbrach die gestern als Widerstand genannte Rekordzone bei 51.000, erreichte knapp 51.050 und zog sich dann sofort zurück, um den Ausbruch von oben zu testen. Das ist ein klassisches bullisches Verhalten, solange 51.000 hält; fällt diese Marke, wird der Ausbruch zu einem Fehlsignal. Der 50-Tage-Exponentielle Gleitende Durchschnitt (EMA) liegt nahe 49.250 und der 200-EMA bei etwa 47.550, weit darunter, sodass der breitere Aufwärtstrend nicht gefährdet ist. Das Momentum lässt jedoch im kurzfristigen Zeitrahmen nach: Der 5-Minuten-Stochastische Relative Strength Index (Stoch RSI) ist von über 80 auf etwa 60 gefallen, was signalisiert, dass die Rallye nach dem nächtlichen Ausbruch an Schwung verliert.

Das Szenario schreibt sich von selbst. Die erste Unterstützung ist der Retest des Ausbruchs bei 51.000; fällt diese Marke, wird 50.500 (das gestern verteidigte Niveau) zum Magneten, mit 50.000 als tieferer psychologischer Boden und dem 50-EMA als Trendlinie letzter Instanz. Der Widerstand darüber ist offen bis zur nächsten runden Marke nahe 51.500. Das Risiko für den Katalysator ist rein politisch. Eine echte Unterschrift Trumps mit iranischer Ratifizierung verlängert den Ausbruch; wenn iranische Staatsmedien eine bedeutende Ablehnung veröffentlichen oder ein neuer Raketenangriff erfolgt, übergeben sie das Kursgeschehen schnell wieder an die Bären. Der Kalender bietet keine Entlastung, der Rest des Tages ist geprägt von einer Parade von Fed-Rednern (Schmid, Bowman, Paulson, Daly), von denen keiner als besonders dovish gilt. Man sollte dem Trend folgen, Stopps knapp unter 51.000 setzen und jede Truth Social-Benachrichtigung als potenzielles Marktereignis behandeln, denn genau das sind sie derzeit.

Dow Jones 5-Minuten-Chart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel