【IPO速遞】再度遞表!身處「光」里的羅博特科能否順利闖關?

在2025年10月首次衝刺港股未通過聆訊後,A股自動化設備龍頭企業羅博特科(300757.SZ)於5月13日向港交所更新了招股書,再次發起「A+H」雙平台上市的衝擊。

羅博特科在再度遞表港交所當日及次日,股價出現顯著異動。5月13日收漲 5.8%,5月14 日繼續大幅上行,截至發稿漲幅達12.01%,股價強勢刷新歷史新高,總市值同步突破千億大關,達1013 億元人民幣。

本輪A股大漲的核心驅動清晰:公司正站在市場主線「光」里,依託子公司ficonTEC 加持,羅博特科躋身CPO概念股,同時疊加商業航天、OCS 等多重熱門賽道,多重概念共振推動股價持續走強,年內累計漲幅已高達160%。

羅博特科前身為蘇州羅博特科,成立於2011年,現已成長為一家高精密智能製造設備及系統供應商。其自動化設備與解決方案是製造光伏能源系統以及光互連、光傳感、光計算產品的關鍵設備與核心支撐。

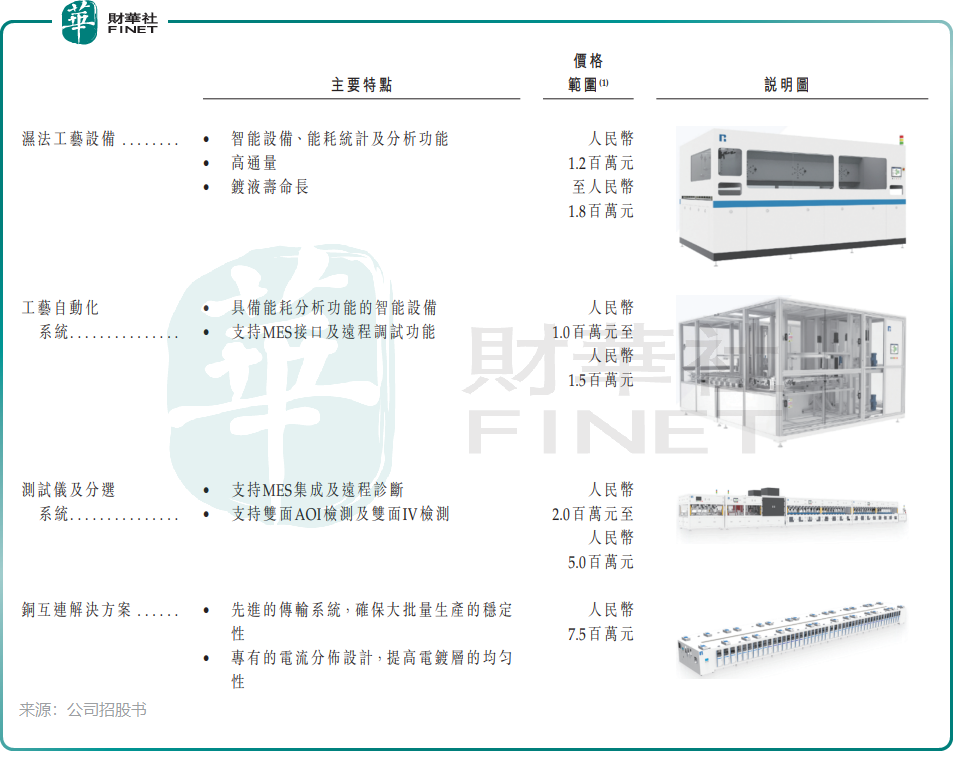

公司通過統一平台提供兩條互補的產品線:光伏製造解決方案,及用於矽光器件的高精密組裝與測試設備。在光伏製造領域,公司提供高速、高通量、高柔性的製造設備及智能製造執行系統(MES),其光伏製造設備組合支持光伏電池生產的關鍵步驟。

2025年5月,公司完成全資收購德國全球矽光/CPO封裝測試設備龍頭ficonTEC,掌握了矽光器件組裝與測試的核心技術及專有知識,覆蓋從製造到測試的全流程,滿足數通、電信及其他市場的特定應用需求。

東吳證券在研報中指出,FiconTEC是全球領先的耦合設備供應商,憑藉技術壁壘深度綁定全球頭部客戶,是英偉達(NVDA.US)耦合設備的核心供應商。在矽光、激光雷達、大功率激光器等領域,FiconTEC也已進入英特爾(INTC.US)、華為、法雷奧、Jenoptik等全球知名企業供應鏈。

灼識諮詢資料顯示,羅博特科是全球唯一一家提供覆蓋矽光器件整個製造流程解決方案的供應商。按2024年收入計算,公司在全球矽光智能製造設備市場排名第一,市場份額約為25.5%;在全球智能光伏電池自動化製造裝備市場排名第四,市場份額約為0.7%。

公司服務於全球領先的光伏製造商,根據官網信息,其合作夥伴包括隆基綠能(601012.SH)、通威太陽能、天合光能(688599.SH)、中來股份(300393.SZ)和晶澳太陽能(002459.SZ)等。

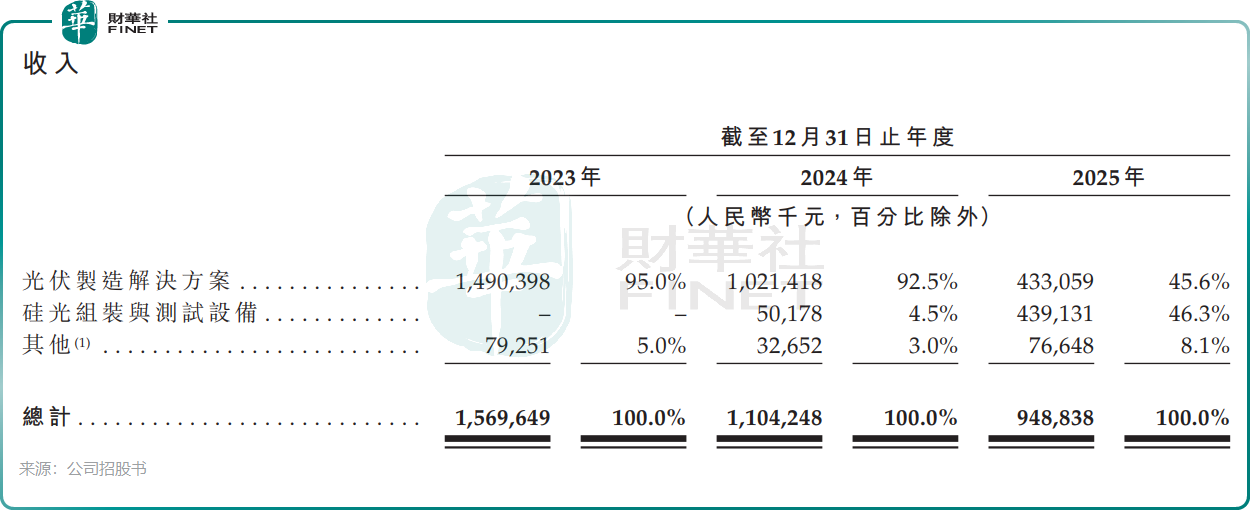

經營業績方面,羅博特科過去三年收入持續收縮。2023年至2025年,公司收入分別約為15.70億元(單位:人民幣,下同)、11.04億元、9.49億元,並於2025年由盈轉虧,錄得虧損4495.6萬元。

其中,受行業產能過剩衝擊,公司傳統光伏製造解決方案業務持續承壓,收入從2023年的14.9億元下降至2025年的4.33億元,設備銷量則從2023年的2014台驟降至2025年的132台,主要因行業不景氣導致客戶需求減少。

相反,自2025年5月合併ficonTEC以來,公司向高增長矽光市場的戰略擴張已取得顯著成效。矽光組裝與測試設備收入由2024年的5017.8萬元增至2025年的4.39億元,有效對衝了光伏製造解決方案板塊的下滑。

根據Wind資料,羅博特科近期在投資者調研中表示,「截至2025年年報披露日(2026年3月底),公司光電子及半導體業務在手訂單約11.05億元,另有多個在談項目。」

另據招股書,在2026年第一季度,公司收入強勁反彈,同比增長近70%至1.64億元,但期內虧損同比擴大至3869.2萬元。

公司存在一定客戶依賴,2023年至2025年,對五大客戶的銷售額分別佔總收入的63.9%、68.8%及63.2%。

羅博特科正處火熱的黃金賽道。據灼識諮詢數據,全球光伏智能製造裝備市場規模從2020年的328億元增長至2024年的1411億元,複合年增長率為44.1%。與此同時,矽光智能製造設備市場正快速增長,全球市場規模從2020年的4億元增至2024年的20億元,複合年增長率為46.9%,預計到2029年將達到233億元,複合年增長率為63.8%。

關於港股上市募資用途,公司計劃用於:加強產品研發與創新;擴大產能並提升交付速度,重點通過多元化產品組合與全球協調的交付能力賦能AI計算;構建全球化市場推廣與服務網絡;進行戰略投資及/或收購;以及補充營運資金及其他一般公司用途。

推薦文章