港股中期業績盤點:業績有分化,分紅超8000億!

今年以來,港股市場走勢強勁。數據顯示,年内(截至9月2日),恒生指數累漲27%,成為全球資本市場的焦點之一。

個股方面,泡泡瑪特(09992.HK)狂飙近250%,中芯國際(00981.HK)累漲近90%,阿里巴巴-W(09988.HK)也大漲近70%,小米集團-W(01810.HK)、香港交易所(00388.HK)、等多股漲逾50%。

在股價狂飙的背後,港股市場的基本面情況如何?

多股中期營收增逾10倍,創新藥概念表現亮眼

目前絕大部分港股企業都已經披露了2025年中期業績相關的信息。

Wind數據顯示,從營業總收入的邊際變化來看,2025年上半年,超過1200家港股企業實現了營收增長,不過也有近1300家港股企業遭遇了營收下滑,另有100餘家港股企業未披露中期營收增速。

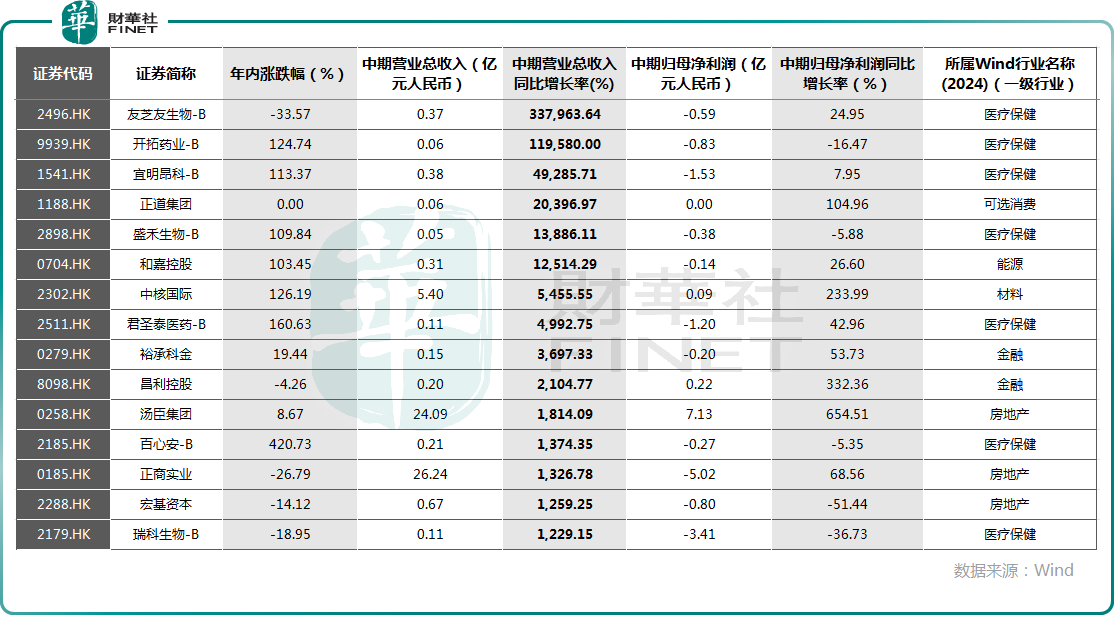

具體而言,有15家港股企業的中期營收同比增長超過10倍,而這15家公司中有7家來自醫療保健行業中的創新藥領域,這很大程度上是因為這些創新藥企上年同期的營收規模很小,基數很低。

不過,創新藥的確是今年港股市場漲勢最強的板塊之一,眾多創新藥企也因為授權交易實現了營收的大幅增長。

Wind數據還顯示,除此之外,尚有102家港股企業的營收在中期實現翻倍增長,包括千循科技(01640.HK)、老鋪黃金(06181.HK)、樂普生物-B(02157.HK)等,主要來自於醫療保健、金融、信息技術、通訊服務、可選消費等行業。

超1400只港股錄得利潤增長,房企普遍虧損

相較於營收而言,利潤端的表現或許是投資者更為關注的地方。

而Wind數據顯示,上半年,超過1400家港股企業的歸母淨利潤實現盈利,另有近1070家港股企業的歸母淨利潤出現虧損,超過80家港股企業未披露中期歸母淨利潤情況。

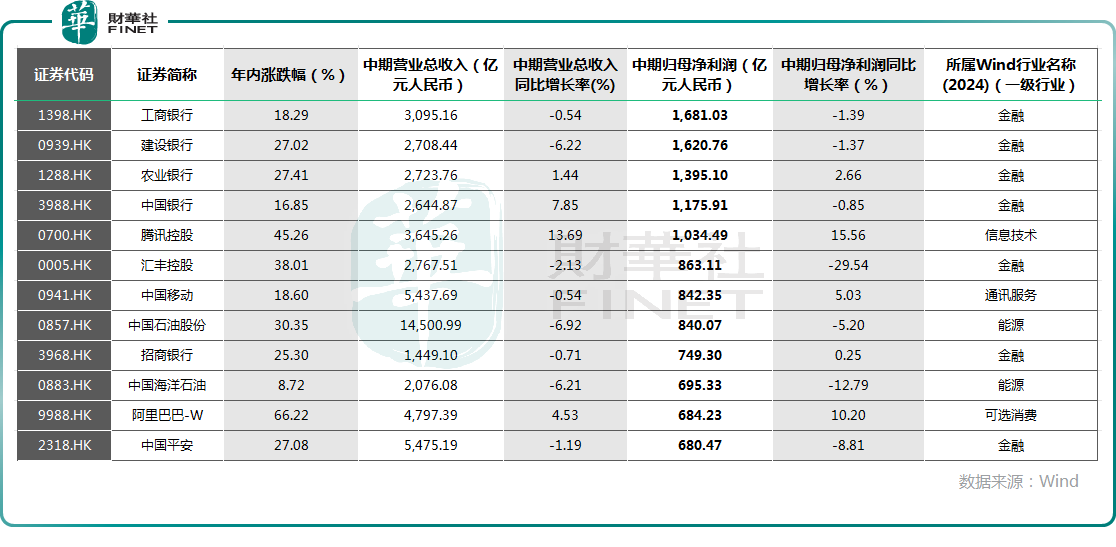

其中,中期歸母淨利潤超過千億人民幣的有5家企業,工商銀行(01398.HK)、建設銀行、農業銀行、中國銀行以及騰訊控股(00700.HK)。此外,還有45家港股企業的中期歸母淨利潤位於百億人民幣至千億人民幣區間,包括匯豐控股、中國移動、中國石油股份、阿里巴巴、中國平安(02318.HK)等;221家港股企業的歸母淨利潤位於10億元人民幣至100億元人民幣區間。

不難發現,這些利潤規模靠前的港股企業主要是來自内地的國有企業,其中最突出的就是内銀股。此外,利潤表現靠前的還有保險、能源、可選消費、信息技術等行業的龍頭企業。

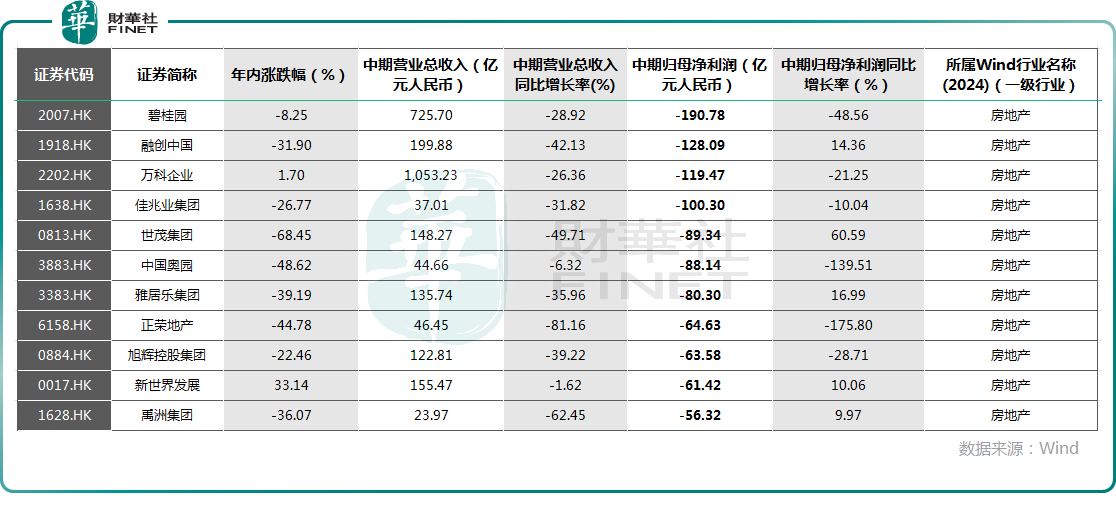

值得一提的是,有19家港股企業的中期歸母淨利潤虧損超過30億元人民幣,主要來自於房地產行業,包括佳兆業集團、新世界地產、富力地產等。

從利潤端的邊際變化來看,上半年,有近1400家港股企業實現了歸母淨利潤增長,另有超過1300家港股企業遭遇歸母淨利潤下滑,另有近120家港股企業未披露歸母淨利潤的增速情況。

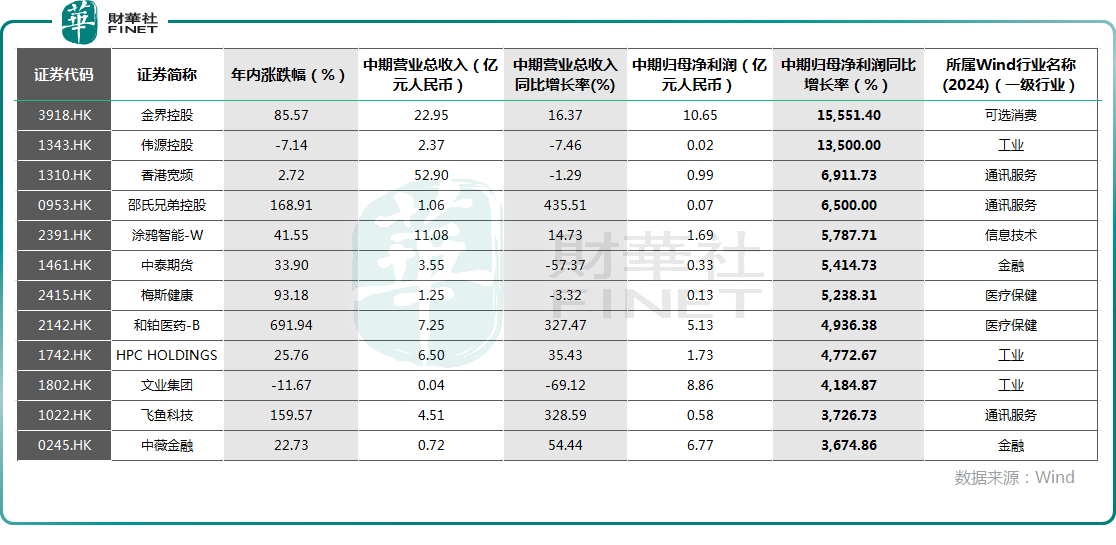

具體而言,中期歸母淨利潤同比增速最為亮眼的主要包括金界控股(03918.HK)、塗鴉智能-W(02391.HK)、和鉑醫藥-B(02142.HK)等公司,主要來自於通訊服務、醫療保健、工業、可選消費等行業。

不過,雖然這些企業的中期歸母淨利潤增速表現亮眼,但其歸母淨利潤規模大多較小。

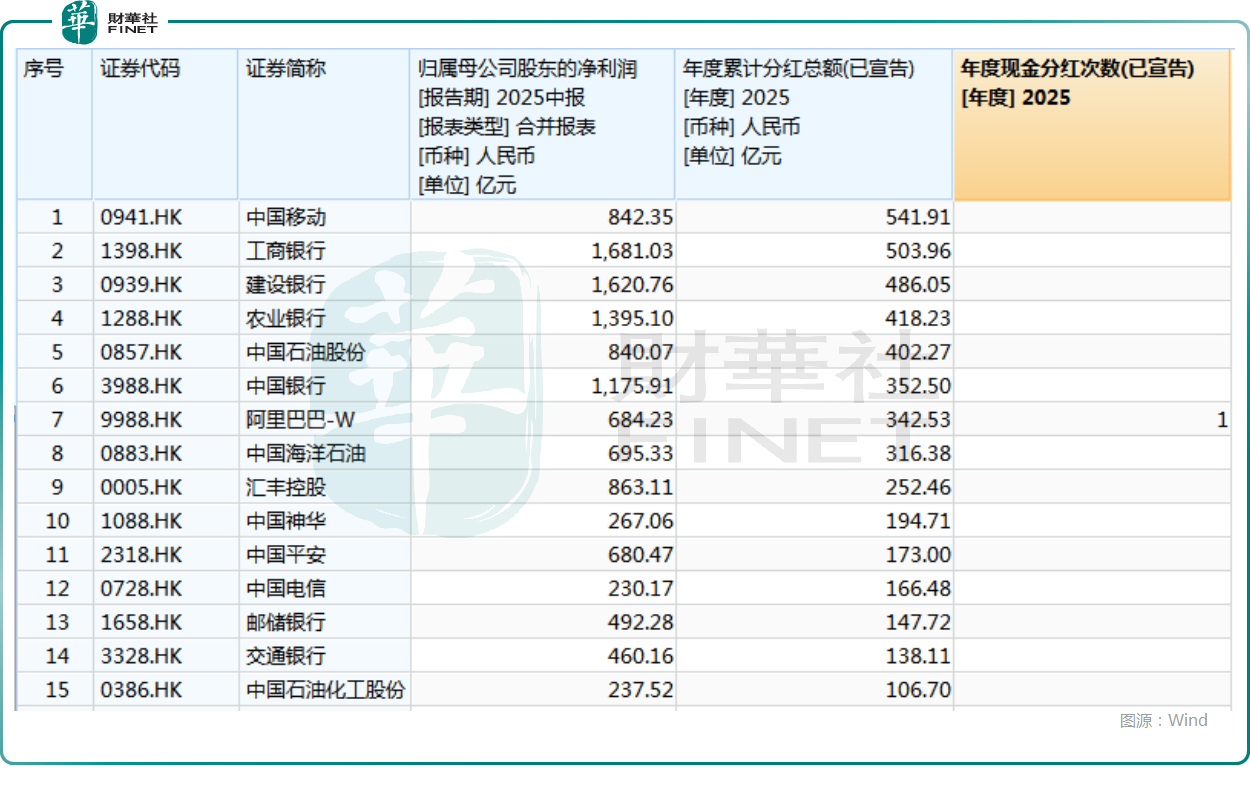

560家企業宣告現金分紅,金額超過8000億

值得注意的是,從市場的中期分紅情況來看,Wind數據顯示,今年上半年有將近560家港股企業宣告進行現金分紅,金額超過8000億元人民幣。

從個股方面來看,中國移動、工商銀行、建設銀行、農業銀行等多股已宣告中期現金分紅超過百億元人民幣,其中以來自内地的内銀股、能源股為主。

機構如何看待港股後市?

需要指出的是,目前恒生指數仍在高位進行小幅盤整,市場後續會如何走也是眾多投資者關注的焦點所在。

中泰國際在9月1日的研報中指出,恒生指數於25000點關口附近高位整固,交投保持活躍,市場情緒總體穩定。基本面方面,8月中國官方製造業PMI雖小幅回升但仍處收縮區間,生產強於需求的結構凸顯内外需疲軟及中下遊企業盈利壓力,非製造業PMI雖微升但内部結構分化,建築業走弱、服務業反彈;政策面上,「反内卷」等結構性政策逐步發力,聚焦產業升級與託底經濟,但拉動整體企業盈利尚需時間;資金面短期受Hibor上升擾動,但南向資金持續流入、人民幣走強及美聯儲降息預期支撐市場流動性,港股日均成交顯著放量,整體資金環境仍偏寬松;盈利與估值層面,當前恒指估值已大幅修復,企業中期業績呈現結構分化,半導體、高端製造及出海板塊盈利增長強勁,而可選消費、公用事業、電訊等板塊盈利預期下修最為明顯,整體盈利修正動能偏弱。

綜合來看,港股大概率延續高位震蕩,建議重點關注業績確定性高的科技龍頭,產業與政策共振的半導體、AI與算力基礎設施,以及受益全球流動性預期的有色金屬等順週期板塊。

招商證券(香港)則在日前的研報中表示,近期港股市場波動加劇,一方面緣於美國降息預期出現反復波動,同時,TGA重建、QT和SLR問題導致美國流動性風險預期上升,國際資本進出,引致市場震蕩;另一方面受到南向資金止盈盤獲利了結影響。而港股顯著跑輸A股,還有其特定原因:一是香港市場流動性偏緊;二是AH股溢價率一度創新低;三是權重股的盈利下修。戰術上建議把握指數回調後的反彈機會,因為製約港股的因素正迎來邊際改善:1)美聯儲9月降息箭在弦上,後續仍有額外降息預期,利好國際資本流入港股。2)香港市場資金面問題緩解。金管局停止資金淨回籠,匯率波動最劇烈的階段已經過去,套息交易平倉動量最大時刻或已結束。3)AH股溢價率回升至127.5%,港股估值優勢重現。4)中報「靴子落地」,盈利擔憂利空出儘。尤其是阿里雲業務業績與資本開支遠好於市場預期,外賣補貼對於AI投入的擠佔邏輯被證僞。

配置策略推薦:在戰術資產配置上採取「三大進攻」,即積極挖掘科技、有色和非銀三大板塊的彈性和投資機會;在戰略資產配置上維持「兩大底倉」,長線資金可配置「困境反轉」策略(以必需消費等行業為代表)及高股息策略的相關標的。

國泰海通海外策略首席分析師認為,近期港股科技板塊資金面已出現積極變化,長短線外資機構資金一致性流入。展望未來,港股科技龍頭廣泛分佈於人工智能(AI)產業,隨著AI產業趨勢進一步確認,港股科技龍頭將充分受益於AI產業變革紅利,向上彈性或更大。

廣發證券研究發展中心首席策略分析師劉晨明認為,外資機構始終偏好配置中國最具時代特徵和全球比較優勢的產業,如創新藥、港股互聯網龍頭、英偉達產業鏈、新能源等具備全球競爭力的領域。同時,外資機構資金也追逐當期高景氣行業,如港股互聯網龍頭等具備全球競爭優勢的中國核心資產。

高盛研究部首席中國股票策略分析師劉勁津及團隊在最新研報中表示,今年和明年的指數收益將保持較高的個位數增速,目前中國股票估值並不算高估,且基金持倉倉位未達到擁擠程度,未來仍看好中國H股的上行空間。

推薦文章