Alphabet Prognose: Baut Google jetzt die KI-Machtmaschine?

Alphabet macht ernst. Sehr ernst sogar.

Der Google-Mutterkonzern will 80 Milliarden US-Dollar über neue Aktien einsammeln, um seine Infrastruktur für künstliche Intelligenz massiv auszubauen. Und als wäre diese Summe nicht schon spektakulär genug, kommt noch ein Name dazu, der an der Börse sofort für Aufmerksamkeit sorgt: Berkshire Hathaway.

Der Investmentriese steigt mit 10 Milliarden US-Dollar ein.

Das ist kein kleines Signal. Das ist ein Ausrufezeichen.

Denn Alphabet sammelt dieses Geld nicht ein, weil das Unternehmen in Schwierigkeiten steckt. Ganz im Gegenteil. Google verdient weiterhin enorme Summen mit Werbung, Cloud, YouTube, Suche und seinen digitalen Diensten. Trotzdem greift das Management jetzt zu einer der wohl mutigsten Kapitalentscheidungen der jüngeren Unternehmensgeschichte.

Warum?

Weil Alphabet offenbar genau verstanden hat, worum es im KI-Zeitalter wirklich geht. Es geht nicht nur um schöne Chatbots, smarte Suchfunktionen oder ein paar neue Softwareprodukte. Es geht um Rechenleistung. Um Server. Um Chips. Um Cloud-Kapazitäten. Um die Frage, wer die digitale Infrastruktur für die nächste große Technologiewelle kontrolliert.

Und genau hier liegt die eigentliche Brisanz für jede Alphabet Prognose.

Während viele Anleger noch darüber diskutieren, ob die Kapitalerhöhung kurzfristig verwässert, baut Google möglicherweise gerade die Grundlage für seine Vormachtstellung im kommenden KI-Jahrzehnt.

Alphabet sammelt 80 Milliarden Dollar ein: Warum Google diesen Schritt jetzt geht

Die Nachricht klingt zunächst fast unglaublich: Alphabet will 80 Milliarden US-Dollar über Eigenkapital aufnehmen. Darin enthalten ist eine Beteiligung von Berkshire Hathaway über 10 Milliarden US-Dollar.

Das Geld soll vor allem in den Ausbau der KI-Infrastruktur fließen. Also in genau jene Bereiche, die für die Zukunft des Konzerns entscheidend werden könnten: Rechenzentren, Cloud-Kapazitäten, eigene KI-Modelle, Spezialchips und die technische Basis für Produkte wie Gemini.

Der Grund dafür ist simpel, aber gewaltig: Die Nachfrage nach Googles KI-Diensten, der Google-Cloud-Plattform und den Gemini-Modellen übersteigt offenbar die vorhandenen Kapazitäten.

Anders gesagt: Google könnte mehr verkaufen, wenn Google mehr Rechenleistung hätte.

Und das ist genau der Punkt, der Anleger aufhorchen lassen sollte.

Alphabet sieht KI nicht mehr nur als Produktchance. Das Unternehmen sieht KI als Infrastruktur-Rennen. Wer genügend Kapazität hat, kann Kunden bedienen. Wer zu langsam investiert, verliert möglicherweise Marktanteile an Microsoft, Amazon, Meta oder andere Hyperscaler.

Deshalb geht Alphabet jetzt in die Offensive.

Die geplanten Investitionen sind gigantisch. Für 2026 stellt das Unternehmen Investitionsausgaben von 180 bis 190 Milliarden US-Dollar in Aussicht. Für 2025 liegen die Ausgaben bereits bei rund 91 Milliarden US-Dollar. Zusätzlich hat Alphabet zuletzt mehr als 85 Milliarden US-Dollar an Schulden aufgenommen. Der gesamte Schuldenbestand liegt inzwischen bei über 100 Milliarden US-Dollar.

Das sind Summen, bei denen selbst erfahrene Investoren zweimal hinschauen.

Doch genau diese Größenordnung zeigt, wie ernst Alphabet die KI-Welle nimmt. Das Management will nicht abwarten. Es will nicht hinterherlaufen. Es will vorne stehen, wenn sich die nächste große Plattform der Technologiebranche formt.

Warum diese Alphabet Prognose jetzt so wichtig ist

Die entscheidende Frage lautet nicht mehr: Kann Google mit KI Geld verdienen?

Die bessere Frage lautet: Wie viel Geld kann Google mit KI verdienen, wenn das Unternehmen die passende Infrastruktur kontrolliert?

Denn Alphabet sitzt bereits auf gewaltigen Vorteilen. Google hat eine globale Cloud-Plattform, eine riesige Nutzerbasis, eigene KI-Modelle, eigene TPU-Chips, eine dominante Stellung in der Suche und tiefe Beziehungen zu Unternehmenskunden weltweit.

Wenn Alphabet diese Bausteine richtig zusammensetzt, kann aus Google weit mehr werden als ein Werbe- und Suchmaschinenkonzern. Dann könnte Alphabet zu einem der wichtigsten Infrastrukturunternehmen des KI-Zeitalters werden.

Genau deshalb ist diese Kapitalerhöhung so spannend.

Kurzfristig sehen viele Anleger nur die Verwässerung. Langfristig könnte dieser Schritt aber dafür sorgen, dass Google im KI-Rennen nicht nur mithält, sondern eine Führungsrolle übernimmt.

Zusammen mit Microsoft, Amazon und Meta dürften die großen Hyperscaler allein in diesem Jahr mehr als 700 Milliarden US-Dollar in KI-Infrastruktur investieren. Einige Prognosen an der Wall Street gehen inzwischen davon aus, dass die jährlichen KI-Investitionen der Branche bis 2027 auf mehr als 1 Billion US-Dollar steigen könnten.

Das ist kein normaler Investitionszyklus mehr. Das ist ein Wettrüsten.

Und Alphabet will ganz offensichtlich nicht auf der Zuschauertribüne sitzen.

Berkshire Hathaway steigt mit 10 Milliarden Dollar ein

Der Einstieg von Berkshire Hathaway verändert die ganze Geschichte.

Denn Berkshire investiert nicht irgendwo 10 Milliarden US-Dollar, nur weil ein Trend gerade heiß ist. Der Konzern ist bekannt dafür, auf starke Geschäftsmodelle, dauerhafte Wettbewerbsvorteile, solide Cashflows und langfristige Kapitalrenditen zu achten.

Genau deshalb ist diese Beteiligung so wichtig.

Berkshire will 5 Milliarden US-Dollar in Alphabet-A-Aktien und 5 Milliarden US-Dollar in Alphabet-C-Aktien investieren. Damit baut der Investmentriese seine bereits große Technologieposition in Alphabet weiter aus.

Für den Markt ist das ein klares Signal: Berkshire traut Alphabet zu, aus den enormen KI-Ausgaben langfristig attraktive Renditen zu erzielen.

Und genau das ist der Kern der Alphabet Prognose.

Denn viele Anleger fragen sich aktuell: Sind diese Milliardeninvestitionen mutig oder verrückt? Baut Alphabet die Grundlage für das nächste Wachstumskapitel oder verbrennt der Konzern gewaltige Summen in einem KI-Hype?

Berkshire scheint hier eine klare Meinung zu haben.

Der Einstieg wirkt wie ein Vertrauensbeweis. Und er kommt zu einem Zeitpunkt, an dem manche Investoren wegen der Verwässerung nervös werden. Genau deshalb könnte diese Beteiligung psychologisch wichtiger sein, als es auf den ersten Blick aussieht.

Sie gibt der KI-Strategie von Alphabet Glaubwürdigkeit.

Google Cloud explodiert – und genau hier liegt die große Chance

Alphabet gibt diese Milliarden nicht ohne Grund aus. Das operative Geschäft liefert bereits starke Hinweise darauf, dass die Nachfrage tatsächlich da ist.

Besonders Google Cloud entwickelt sich rasant.

Im ersten Quartal 2026 erzielte Google Cloud einen Umsatz von 20 Milliarden US-Dollar. Das entspricht einem Wachstum von 63 Prozent gegenüber dem Vorjahr. Noch beeindruckender ist der Auftragsbestand, der bei mehr als 460 Milliarden US-Dollar liegen soll.

Das ist eine enorme Basis für künftiges Wachstum.

Cloud ist für Alphabet einer der wichtigsten Wege, um KI zu Geld zu machen. Unternehmen nutzen Googles Infrastruktur, Gemini-Modelle, spezielle KI-Chips und Cloud-Dienste, um eigene Anwendungen zu entwickeln.

Das ist wichtig, weil Alphabet damit nicht nur fertige Produkte verkauft. Google stellt die Grundlage bereit, auf der andere Unternehmen ihre KI-Zukunft bauen.

Das kann ein extrem starkes Geschäftsmodell sein.

Je mehr Unternehmen eigene KI-Anwendungen entwickeln, desto mehr Rechenleistung brauchen sie. Je komplexer die Modelle werden, desto größer wird der Bedarf an Infrastruktur. Und je stärker sich Kunden an Googles Cloud und KI-Ökosystem gewöhnen, desto schwieriger wird ein späterer Wechsel.

Genau hier könnte Alphabet einen dauerhaften Wettbewerbsvorteil aufbauen.

Gemini wird für Google immer wichtiger

Auch Gemini spielt in dieser Alphabet Prognose eine zentrale Rolle.

Lange hatten Investoren Sorge, dass Google durch neue KI-Angebote sein dominantes Suchgeschäft gefährden könnte. Die Angst war: Wenn Nutzer künftig direkt mit KI-Systemen sprechen, könnte die klassische Google-Suche an Bedeutung verlieren.

Doch inzwischen hat sich die Stimmung verbessert.

Die Nutzung von Gemini zieht an. Der Markt scheint zunehmend zu glauben, dass Google sein Suchgeschäft verteidigen und gleichzeitig neue KI-Umsatzquellen erschließen kann.

Das ist ein entscheidender Punkt.

Denn Alphabet muss nicht nur in einem neuen Markt wachsen. Das Unternehmen muss gleichzeitig sein altes Kerngeschäft schützen. Genau das macht die Situation so anspruchsvoll, aber auch so spannend.

Wenn Google es schafft, Gemini in Suche, Cloud, Android, Workspace, YouTube und andere Dienste einzubetten, entsteht ein KI-Ökosystem, das kaum ein Wettbewerber in dieser Breite anbieten kann.

Und genau deshalb könnte die aktuelle Investitionsoffensive so wichtig sein.

Denn ohne ausreichende Rechenkapazität bleibt selbst das beste KI-Modell begrenzt. Wer die Infrastruktur nicht hat, kann die Nachfrage nicht bedienen. Alphabet will dieses Risiko offenbar nicht eingehen.

Warum die Aktie trotzdem zunächst gefallen ist

So stark die strategische Logik auch ist: Der Markt reagierte zunächst negativ.

Der Grund ist klar. Anleger sahen die Verwässerung.

Eine Aktienausgabe von 80 Milliarden US-Dollar bei einem Börsenwert von rund 4,5 Billionen US-Dollar entspricht einer geschätzten Verwässerung von etwa 1,8 Prozent.

Das klingt nicht dramatisch, ist aber dennoch spürbar. Für bestehende Aktionäre bedeutet es, dass ihr Anteil am Unternehmen kleiner wird.

Deshalb fiel die Aktie nach der Ankündigung zunächst.

Doch genau hier sollten Anleger genauer hinschauen. Denn Alphabet nimmt diese Verwässerung nicht in Kauf, um ein schwaches Geschäft zu retten. Das Unternehmen nimmt sie in Kauf, um seine Position in einem der wichtigsten Zukunftsmärkte zu sichern.

Das ist ein Unterschied.

Eigenkapital hat für Alphabet mehrere Vorteile. Es ist dauerhaftes Kapital, erhöht die Flexibilität der Bilanz, reduziert die Abhängigkeit von Fremdkapital und gibt dem Unternehmen die Möglichkeit, mehrjährige Infrastrukturinvestitionen zu finanzieren.

Das Management scheint bereit zu sein, eine moderate Verwässerung zu akzeptieren, wenn Alphabet dadurch seine Wettbewerbsfähigkeit im KI-Markt absichern kann.

Für dich als Anleger heißt das: Die Verwässerung ist real. Aber sie ist nicht automatisch negativ, wenn das Kapital später hohe Renditen bringt.

Das größte Risiko: Rechnet sich dieser KI-Wahnsinn wirklich?

Jetzt kommt der entscheidende Punkt.

Alphabet kann noch so viel investieren. Am Ende muss sich das Geld rechnen.

Die zentrale Frage lautet: Werden die massiven KI-Ausgaben tatsächlich ausreichend Rendite bringen?

Genau daran wird sich die langfristige Alphabet Prognose entscheiden.

Das Unternehmen setzt darauf, dass die KI-Nutzung weiter stark steigt, die Nachfrage nach Cloud-Diensten hoch bleibt, Gemini Marktanteile gewinnt, Unternehmen immer mehr Geld für KI-Anwendungen ausgeben und die Infrastrukturinvestitionen langfristige Wettbewerbsvorteile schaffen.

Wenn diese Annahmen stimmen, könnte Alphabet heute genau richtig handeln. Dann würden die aktuellen Milliardeninvestitionen später wie ein notwendiger Schritt wirken, um die nächste Wachstumsphase zu sichern.

Wenn diese Annahmen aber nicht aufgehen, wird es kritisch.

Dann könnten Investoren irgendwann fragen, ob Alphabet, Microsoft, Amazon und Meta zu viele Rechenzentren gebaut haben. Ob zu viel Kapital in Chips, Server und Infrastruktur geflossen ist. Ob die KI-Nachfrage zwar groß, aber nicht profitabel genug ist.

Dieses Risiko darf man nicht wegreden.

KI ist eine riesige Chance. Aber sie ist kein Selbstläufer.

Und genau deshalb ist Alphabet jetzt so spannend. Das Unternehmen hat die finanziellen Mittel, die Technologie und die Marktposition, um dieses Rennen zu gewinnen. Aber der Kapitaleinsatz ist gewaltig.

Baut Google gerade die größte Rechenmaschine der Welt?

Man kann die aktuelle Strategie von Alphabet durchaus so lesen: Google baut nicht einfach mehr Rechenzentren. Google baut die Grundlage für ein globales KI-Betriebssystem.

Das klingt groß. Aber genau in diese Richtung geht die Entwicklung.

Alphabet will nicht nur einzelne KI-Funktionen anbieten. Das Unternehmen will die Infrastruktur, die Modelle, die Chips, die Cloud und die Verteilung kontrollieren. Aus Sicht eines Investors ist das hochinteressant.

Denn wenn KI wirklich zur nächsten Billionen-Dollar-Plattform wird, dann werden nicht nur die Anbieter einzelner Anwendungen gewinnen. Dann gewinnen vor allem jene Unternehmen, die die Infrastruktur im Hintergrund bereitstellen.

Das ist vergleichbar mit dem Internetboom. Nicht jede Webseite wurde zum Gewinner. Aber die Unternehmen, die zentrale Infrastruktur, Plattformen und Zugangspunkte kontrollierten, wurden extrem mächtig.

Alphabet will offenbar genau diese Rolle im KI-Zeitalter einnehmen.

Und mit 80 Milliarden US-Dollar frischem Kapital wird diese Ambition jetzt sehr deutlich.

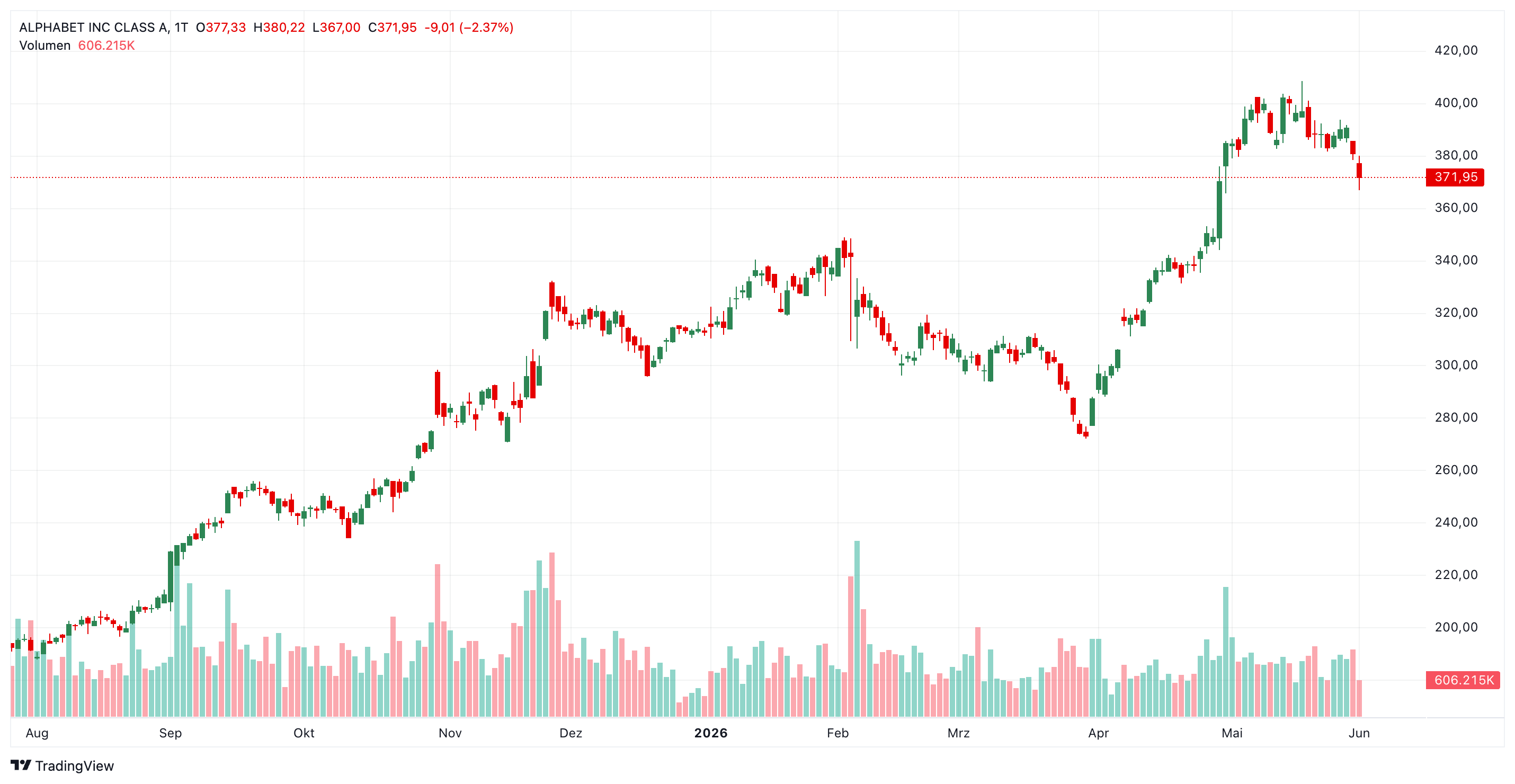

Technisch bleibt die Alphabet-Aktie stark

Auch aus charttechnischer Sicht ist die Aktie trotz des Rücksetzers nicht automatisch angeschlagen.

Alphabet gehört weiterhin zu den stärksten großen Technologieaktien. Die Aktie hat sich im vergangenen Jahr mehr als verdoppelt und befindet sich weiterhin in einem etablierten langfristigen Aufwärtstrend.

Der RSI hat sich von überkauften Niveaus abgekühlt. Das ist nicht zwingend negativ. Im Gegenteil: Nach einer starken Rally kann eine Abkühlung sogar gesund sein. Gleichzeitig bleibt der MACD positiv, was darauf hindeutet, dass das Momentum zwar nachlässt, aber noch nicht klar bärisch gedreht hat.

Entscheidend ist jetzt der Bereich zwischen 360 und 365 US-Dollar. Solange die Aktie darüber bleibt, bleibt die bullische Struktur intakt.

Ein Anstieg über 380 US-Dollar könnte dagegen neues Momentum auslösen. Danach rückt der Bereich um 400 US-Dollar in den Fokus. Darüber wartet mit 450 US-Dollar eine wichtige psychologische Marke.

Auf der Unterseite liegt eine weitere Unterstützung bei rund 340 US-Dollar. Sollte es stärker nach unten gehen, wäre der Bereich zwischen 300 und 320 US-Dollar als größere Trendunterstützung wichtig.

Für Anleger bedeutet das: Der kurzfristige Rücksetzer wegen der Verwässerung ist unangenehm, aber noch kein Beweis für eine Trendwende.

Alphabet wird immer mehr zur KI-Versorger-Aktie

Der vielleicht wichtigste Punkt dieser ganzen Geschichte ist folgender: Alphabet verändert sich.

Google war lange vor allem die Suchmaschine. Dann kam die Werbemaschine. Dann YouTube. Dann Android. Dann Cloud. Und jetzt kommt KI als nächste große Schicht darüber.

Alphabet entwickelt sich zunehmend zu einem Unternehmen, das digitale Grundversorgung liefert.

Suche, Werbung, Video, Smartphone-Ökosystem, Cloud, KI-Modelle, Chips, Rechenzentren. Das ist eine Kombination, die kaum ein anderer Konzern in dieser Breite besitzt.

Genau deshalb ist die langfristige Alphabet Prognose so spannend.

Wenn Google seine KI-Infrastruktur erfolgreich ausbaut, könnte das Unternehmen in den kommenden Jahren nicht nur neue Umsätze erschließen, sondern seine bestehende Marktmacht sogar weiter absichern.

Die eigenen Vorteile sind enorm. Alphabet hat eine globale Cloud-Plattform, proprietäre KI-Modelle, eine riesige Unternehmenskundenbasis, eigene TPU-Chips, eine dominante Suchdistribution und tiefe finanzielle Ressourcen.

Das ist ein Paket, das im KI-Rennen schwer zu schlagen ist.

Warum die Verwässerung am Ende weniger schlimm sein könnte, als viele denken

Viele Anleger reagieren allergisch auf Kapitalerhöhungen. Das ist verständlich. Niemand möchte verwässert werden.

Aber bei Alphabet muss man genauer unterscheiden.

Eine Verwässerung von geschätzt 1,8 Prozent ist nicht schön. Aber sie ist auch nicht dramatisch, wenn das Kapital in Projekte fließt, die langfristig hohe Renditen bringen.

Und genau darauf setzt Alphabet.

Das Unternehmen will mit dem Geld keine Löcher stopfen. Es will Kapazitäten schaffen, die möglicherweise über Jahre hinweg hohe Nachfrage bedienen. Wenn Google dadurch mehr Cloud-Umsätze erzielt, Gemini stärker monetarisiert und Unternehmen enger an seine Infrastruktur bindet, kann sich dieser Schritt auszahlen.

Die entscheidende Frage lautet also nicht: Ist Verwässerung schlecht?

Die entscheidende Frage lautet: Wird Alphabet mit diesen 80 Milliarden US-Dollar mehr Wert schaffen, als die Verwässerung kostet?

Wenn ja, dann könnte der Markt die erste negative Reaktion später als übertrieben einstufen.

Mein Fazit zur Alphabet Prognose

Alphabet trifft gerade eine Entscheidung, die viele Anleger kurzfristig nervös macht, langfristig aber extrem wichtig sein könnte.

Die geplante Kapitalaufnahme von 80 Milliarden US-Dollar ist gewaltig. Die Beteiligung von Berkshire Hathaway über 10 Milliarden US-Dollar macht die Sache noch bedeutender. Sie zeigt, dass ein extrem langfristig orientierter Investor Alphabet zutraut, aus seinen KI-Investitionen attraktive Renditen zu erzielen.

Natürlich gibt es Risiken. Die Verwässerung ist real. Die Investitionssummen sind riesig. Die Verschuldung ist gestiegen. Und die Wirtschaftlichkeit von KI muss sich erst noch beweisen.

Doch gleichzeitig ist die Chance enorm.

Google Cloud wächst stark. Gemini gewinnt an Bedeutung. Die Nachfrage nach KI-Diensten übersteigt offenbar die vorhandenen Kapazitäten. Alphabet besitzt eine einzigartige Kombination aus Modellen, Chips, Cloud, Suche, Kundenbasis und Kapitalstärke.

Genau deshalb könnte die aktuelle Schwäche der Aktie für langfristig denkende Anleger interessanter sein, als es auf den ersten Blick wirkt.

Die Alphabet Prognose bleibt aus meiner Sicht stark. Nicht, weil jede Investition automatisch erfolgreich sein wird. Sondern weil Alphabet zu den wenigen Unternehmen gehört, die überhaupt die Ressourcen haben, das KI-Infrastruktur-Rennen in dieser Größenordnung zu führen.

Kurzfristig kann die Aktie wegen Verwässerungssorgen und hoher Ausgaben weiter schwanken. Langfristig aber könnte genau dieser Schritt dafür sorgen, dass Google seine Führungsrolle im Technologiemarkt für die nächste Dekade sichert.

Wer Alphabet heute nur als Suchmaschinenkonzern betrachtet, übersieht möglicherweise die eigentliche Geschichte. Google baut gerade an der Infrastruktur des KI-Zeitalters. Und wenn diese Wette aufgeht, könnte die heutige Kapitalerhöhung nicht als Warnsignal in Erinnerung bleiben, sondern als Startschuss für das nächste große Kapitel der Alphabet-Aktie.

Empfohlene Artikel