IBM Prognose: Wird Big Blue jetzt zum neuen Nvidia?

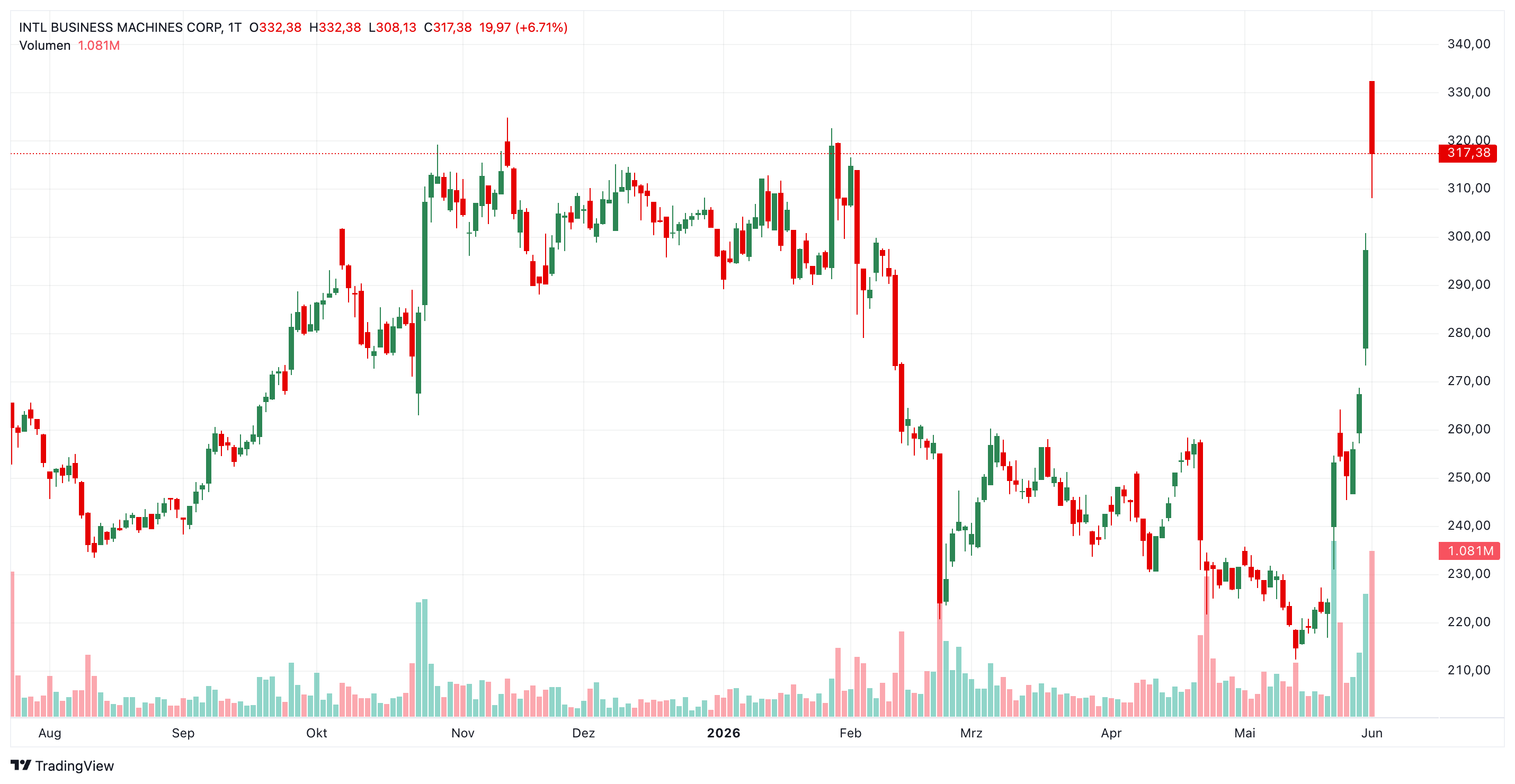

IBM ist plötzlich wieder da. Und zwar nicht leise, nicht vorsichtig, sondern mit einem echten Paukenschlag. Die Aktie des traditionsreichen Technologiekonzerns ist auf ein neues Allzeithoch von 327,89 US-Dollar gestiegen. Auslöser war eine neue Einschätzung von Barclays: Die Bank startet die Bewertung mit „Overweight“ und setzt das Kursziel auf 350 US-Dollar. Das ist ein starkes Signal – und der Markt hat sofort reagiert.

Die IBM-Aktie sprang um 7,6 % nach oben, schloss bei 320,42 US-Dollar und gehörte damit zu den stärksten Werten im S&P 500 und im Dow Jones Industrial Average. Besonders bemerkenswert: Seit den Tiefs im Mai hat sich die Aktie um fast 40 % erholt. Ein Konzern, den viele Anleger jahrelang als langweiligen Alt-Tech-Wert abgestempelt hatten, wird plötzlich wieder als Zukunftswette gehandelt.

Aber warum genau passiert das jetzt? Und ist die Rally schon zu weit gelaufen – oder steht IBM erst am Anfang einer völlig neuen Neubewertung?

Genau hier wird es spannend. Denn die IBM Prognose hat sich in den vergangenen Monaten deutlich verändert. Es geht nicht mehr nur um klassische Unternehmenssoftware, IT-Beratung oder alte Mainframe-Geschäfte. IBM wird plötzlich mit drei großen Zukunftsthemen in Verbindung gebracht: künstliche Intelligenz, Infrastruktur-Software und Quantencomputing. Und genau diese Kombination kann für Anleger sehr interessant werden.

Warum die IBM-Aktie plötzlich wieder im Rampenlicht steht

Viele Anleger hatten IBM längst abgeschrieben. Zu alt, zu langsam, zu wenig Wachstum – so lautete jahrelang das Urteil vieler Marktteilnehmer. Während Nvidia, Microsoft, Amazon und andere Tech-Giganten im KI-Boom gefeiert wurden, lief IBM eher unter dem Radar.

Doch genau das könnte sich jetzt ändern.

Barclays sieht IBM nicht mehr nur als reifen Technologiekonzern, sondern als Unternehmen, das sich in einer neuen Wachstumsphase befinden könnte. Besonders spannend ist dabei der Vergleich mit Nvidia. Die Bank argumentiert, dass IBM im Quantencomputing eine ähnliche Rolle einnehmen könnte wie Nvidia einst bei GPUs. Nvidia hat früh ein Ökosystem aufgebaut, bevor der Markt sein wahres Potenzial erkannt hat. IBM könnte nun versuchen, im Bereich Quantencomputing genau diesen Weg zu gehen.

Das ist eine gewagte, aber hochinteressante These. Denn wenn Quantencomputing wirklich zur nächsten großen Rechenplattform nach CPU und GPU wird, dann könnte IBM heute an einer Position arbeiten, die der Markt noch gar nicht vollständig einpreist.

Für die IBM Prognose ist das entscheidend. Denn Anleger kaufen hier nicht nur ein stabiles Softwaregeschäft. Sie kaufen auch eine mögliche Zukunftsoption auf einen der größten Technologiemärkte der kommenden Jahrzehnte.

IBM ist nicht mehr nur ein alter Tech-Riese

Der entscheidende Punkt ist: IBM hat sich verändert. Das Unternehmen ist heute nicht mehr der Konzern, den viele Anleger noch aus der Vergangenheit kennen. Früher wurde IBM vor allem mit Hardware, Mainframes und langsam wachsenden IT-Dienstleistungen verbunden. Heute rücken Software, Hybrid Cloud, künstliche Intelligenz und Quantencomputing deutlich stärker in den Vordergrund.

Rund 50 % des Umsatzes kommen inzwischen aus dem Softwaregeschäft. Die Bruttomarge liegt bei etwa 57,8 %. Die Marktkapitalisierung bewegt sich in der Nähe von 280 Mrd. US-Dollar. Dazu kommt eine Dividendenrendite von rund 2,3 %. Das ist keine kleine Turnaround-Spekulation mehr. Das ist ein profitabler Technologiekonzern mit starken Unternehmenskunden und neuen Wachstumschancen.

Besonders wichtig ist die starke Position bei großen Firmenkunden. IBM arbeitet seit Jahrzehnten mit Konzernen, Banken, Versicherungen, Behörden und regulierten Branchen zusammen. Genau das kann im KI-Zeitalter ein riesiger Vorteil sein. Denn viele Unternehmen wollen künstliche Intelligenz nicht einfach irgendwie einsetzen. Sie brauchen sichere, stabile und regulierungskonforme Lösungen.

Und genau hier kommt IBM ins Spiel.

Der Nvidia-Deal bringt neue Fantasie in die Aktie

Ein wichtiger Kurstreiber war auch die neue KI-Partnerschaft mit Nvidia. Nvidia hat seine nächste KI-Plattform Vera Rubin vorgestellt – und IBM spielt dabei eine strategische Rolle in mehreren Bereichen. Es geht um KI-Systementwicklung, sichere Speicherinfrastruktur, Cloud-Bereitstellung und Enterprise-KI-Anwendungen.

Das klingt technisch, ist für Anleger aber leicht zu verstehen: IBM will dort sitzen, wo große Unternehmen ihre KI-Infrastruktur aufbauen. Nicht im lauten Endkundengeschäft, sondern im Maschinenraum der Konzerne. Dort, wo Daten geschützt, Systeme integriert und Anwendungen zuverlässig betrieben werden müssen.

IBM Cloud soll KI-Infrastruktur auf Basis von Vera Rubin anbieten und dabei Nvidias Technologie für vertrauliches Rechnen nutzen. Zusätzlich sollen IBM-Speicherprodukte mit Nvidias BlueField-4-Architektur verbunden werden, um eine sichere Verarbeitung von KI-Daten zu ermöglichen.

Das ist ein wichtiger Schritt. Denn der KI-Boom besteht nicht nur aus Chips und Chatbots. Unternehmen brauchen Infrastruktur, Sicherheit, Speicher, Cloud-Dienste und Beratungsleistungen. Genau diese Bereiche können für IBM zum Wachstumstreiber werden.

Für dich als Anleger bedeutet das: IBM könnte vom KI-Boom profitieren, ohne selbst der nächste Nvidia-Chiphersteller sein zu müssen. Das Unternehmen positioniert sich eher als Infrastrukturpartner für Konzerne, die KI sicher und professionell einsetzen wollen.

Quantencomputing: Der wahre Joker für IBM?

Künstliche Intelligenz ist aktuell der offensichtliche Wachstumstreiber. Aber die vielleicht noch größere Fantasie steckt im Quantencomputing.

IBM plant, in den kommenden fünf Jahren mehr als 10 Mrd. US-Dollar in Quantencomputing zu investieren. Das ist eine gewaltige Summe. Zusätzlich hat das US-Handelsministerium 1 Mrd. US-Dollar für eine Initiative rund um eine Quantenchip-Fertigung zugesagt, an der IBM beteiligt ist. IBM selbst will noch einmal 1 Mrd. US-Dollar in Form von Barmitteln, geistigem Eigentum und Vermögenswerten einbringen.

Dazu kommen 5 Mrd. US-Dollar an Investitionen in Open-Source-Software-Sicherheit. Das zeigt: IBM meint es ernst. Das Unternehmen will nicht nur am Rand dabei sein, sondern eine führende Rolle einnehmen.

Natürlich ist Quantencomputing noch kein kurzfristiger Umsatztreiber wie KI. Die breite Kommerzialisierung liegt wahrscheinlich noch Jahre entfernt. Aber genau das macht den Bereich für langfristige Anleger so spannend. Wer früh eine führende Stellung aufbaut, kann später enorm profitieren.

Barclays sieht hier eine große Chance. Die Bank hält es für möglich, dass Quantencomputing nach CPU und GPU zur nächsten großen Computerplattform wird. Sollte das eintreten, könnte IBM eine ganz andere Bewertung verdienen als in der Vergangenheit.

Das ist der Punkt, den viele Anleger jetzt offenbar neu entdecken.

Warum IBM bei KI anders dasteht als viele Softwarefirmen

Viele Softwareunternehmen stehen derzeit unter Druck. Der Grund: KI kann bestehende Geschäftsmodelle nicht nur verbessern, sondern auch angreifen. Wenn künstliche Intelligenz bestimmte Softwarefunktionen ersetzt oder automatisiert, geraten Anbieter unter Rechtfertigungsdruck.

Bei IBM sieht Barclays dieses Risiko geringer. Warum? Weil IBM stark auf Infrastruktur-Software für große Unternehmen und regulierte Branchen fokussiert ist. Das sind Bereiche, in denen es nicht nur um schöne Oberflächen oder einzelne Funktionen geht. Es geht um geschäftskritische Systeme, Sicherheit, Integration und langfristige Stabilität.

Genau das macht IBM widerstandsfähiger. Große Unternehmen wechseln solche Systeme nicht mal eben über Nacht. Sie brauchen Partner, denen sie vertrauen. Und IBM gehört seit Jahrzehnten zu diesen Partnern.

Das ist aus meiner Sicht ein wichtiger Grund, warum die IBM Prognose jetzt wieder positiver gesehen wird. IBM ist kein reiner KI-Hype-Wert, der nur von Zukunftserwartungen lebt. Das Unternehmen hat ein bestehendes, profitables Geschäft – und bekommt jetzt zusätzlich neue Wachstumsfantasie durch KI und Quantencomputing.

Die Zahlen sprechen plötzlich wieder für IBM

Auch fundamental wirkt IBM heute deutlich interessanter als noch vor einigen Jahren. Das Unternehmen verfügt über eine starke wiederkehrende Umsatzbasis im Enterprise-Geschäft. Software macht rund die Hälfte des Umsatzes aus. Die Margen verbessern sich. Die Hybrid-Cloud-Strategie rund um Red Hat und Infrastruktur-Software liefert stabile Cashflows.

Genau diese Mischung ist wichtig. IBM muss nicht alles auf eine einzige Karte setzen. Das Unternehmen hat ein bestehendes Kerngeschäft, das Geld verdient. Gleichzeitig baut es neue Wachstumssäulen auf.

Für Anleger entsteht dadurch eine besondere Kombination: Stabilität plus Zukunftsfantasie. Das ist an der Börse oft sehr attraktiv. Denn reine Wachstumswerte können stark schwanken, wenn Erwartungen enttäuscht werden. Reine Value-Werte wirken dagegen manchmal zu träge. IBM bewegt sich inzwischen irgendwo dazwischen.

Und genau das könnte die Neubewertung erklären.

Die IBM-Aktie ist technisch heiß gelaufen

So stark die Story auch ist: Nach dem jüngsten Anstieg ist die Aktie kurzfristig nicht mehr günstig im technischen Sinne. IBM hat neue Allzeithochs erreicht und notiert über den gleitenden Durchschnitten der vergangenen 10, 20, 50, 100 und 200 Tage. Das ist ein klares Zeichen für einen starken Aufwärtstrend.

Auch andere technische Indikatoren wie MACD, Momentum und Ultimate Oscillator stehen weiter auf Kaufen. Das steigende Volumen beim Ausbruch deutet zudem darauf hin, dass institutionelle Investoren dabei sind. Der ADX liegt bei 31,5 und signalisiert einen stärker werdenden Trend.

Das sieht auf den ersten Blick sehr bullisch aus. Aber Vorsicht: Die Aktie ist kurzfristig auch deutlich überkauft. Der RSI liegt bei 83,9. Das ist ein sehr hoher Wert. Auch die Stochastik bewegt sich nahe extremer Bereiche. Das bedeutet: Die Rally ist stark, aber das Risiko von Gewinnmitnahmen steigt.

Für die IBM Prognose heißt das: Der langfristige Trend sieht stark aus, kurzfristig könnte die Aktie aber eine Pause brauchen.

Diese Kursmarken sind jetzt entscheidend

Der nächste wichtige Widerstand liegt bei etwa 330 US-Dollar. Sollte IBM nachhaltig über diese Marke ausbrechen, könnte der Weg in Richtung 350 US-Dollar frei werden. Genau dort liegt auch das neue Kursziel von Barclays.

Darüber hinaus wäre die Marke von 400 US-Dollar die nächste große psychologische Hürde. Das klingt ambitioniert, aber nach einem neuen Allzeithoch befinden sich Aktien oft in einer sogenannten Preisfindungsphase. Es gibt dann keine alten Widerstände mehr, an denen sich Anleger orientieren können.

Auf der Unterseite ist der Bereich zwischen 300 und 305 US-Dollar wichtig. Solange IBM darüber bleibt, bleibt die bullische Struktur intakt. Weitere Unterstützungen liegen bei etwa 275 bis 280 US-Dollar und später bei rund 250 US-Dollar.

Kurz gesagt: Über 300 US-Dollar bleibt das Chartbild stark. Über 330 US-Dollar könnte die nächste Kaufwelle starten. Unter 300 US-Dollar müsste man genauer hinsehen.

Ist IBM jetzt noch ein Kauf?

Das ist die entscheidende Frage. Nach einem Anstieg von fast 40 % seit Mai und einem neuen Allzeithoch ist die Aktie natürlich kein Geheimtipp mehr. Wer jetzt einsteigt, kauft nicht mehr in Panik oder Schwäche, sondern in Stärke. Das kann funktionieren, ist aber kurzfristig riskanter.

Trotzdem ist die Story deutlich spannender geworden. IBM ist nicht mehr nur ein Konzern mit stabilen Cashflows und Dividende. IBM wird zunehmend als KI-Infrastruktur- und Quantencomputing-Wert gesehen. Genau diese neue Wahrnehmung kann die Bewertung weiter treiben.

Der große Vorteil gegenüber vielen anderen KI-Aktien: IBM verdient bereits heute viel Geld. Das Unternehmen hat starke Unternehmenskunden, profitable Softwaregeschäfte und stabile Cashflows. Die Zukunftsfantasie kommt also zusätzlich obendrauf.

Das größte Risiko bleibt die Umsetzung. Quantencomputing muss erst noch kommerziell relevant werden. KI-Ausgaben können schwanken. Partnerschaften mit Nvidia müssen sich in echten Umsätzen niederschlagen. Und nach der starken Rally kann es jederzeit zu Gewinnmitnahmen kommen.

Aber: Der Markt bewertet nicht nur den aktuellen Zustand, sondern vor allem die Zukunft. Und diese Zukunft sieht bei IBM plötzlich deutlich interessanter aus als noch vor wenigen Jahren.

Mein Fazit zur IBM Prognose

IBM war lange die Aktie, die kaum jemand auf dem Zettel hatte. Zu alt, zu langsam, zu langweilig. Doch genau dieses Bild bricht gerade auf. Die Aktie steht auf einem Allzeithoch, Barclays ruft ein Kursziel von 350 US-Dollar aus, Nvidia bindet IBM in seine neue KI-Plattform ein und das Quantencomputing-Geschäft bekommt immer mehr Gewicht.

Das ist eine neue Investmentstory. IBM ist nicht mehr nur Big Blue aus der Vergangenheit. IBM wird zunehmend zu einem Unternehmen, das stabile Enterprise-Software, Hybrid Cloud, künstliche Intelligenz und Quantencomputing miteinander verbindet.

Für langfristige Anleger kann das spannend sein. Die Aktie bietet eine Dividendenrendite von rund 2,3 %, starke wiederkehrende Umsätze, eine Bruttomarge von etwa 57,8 % und neue Wachstumschancen durch KI und Quantencomputing. Gleichzeitig ist die Aktie kurzfristig heiß gelaufen und technisch überkauft. Wer jetzt einsteigt, sollte also nicht überrascht sein, wenn es zwischendurch Rücksetzer gibt.

Meine Einschätzung: IBM ist nach dieser Rally kein klassisches Schnäppchen mehr. Aber die Aktie ist auch nicht mehr die langweilige Legacy-Wette von früher. Wenn IBM seine Rolle in der KI-Infrastruktur ausbauen und beim Quantencomputing früh eine führende Stellung sichern kann, dann könnte die Neubewertung noch nicht abgeschlossen sein.

Die IBM Prognose bleibt damit klar spannend. Kurzfristig ist Geduld gefragt. Langfristig könnte IBM aber einer der überraschendsten Tech-Gewinner des Jahres 2026 bleiben.

Empfohlene Artikel