Ein hektischer Datenkalender gipfelt in einer entscheidenden US NFP-Ablesung

- Urlaubsbedingter langsamer Start in die Woche weicht einem umfangreichen Datenkalender.

- Diese Woche endet mit einer umfangreichen Veröffentlichung der US-NFP-Beschäftigungsdaten.

- Die Risikobereitschaft ist hoch, da die Märkte auf eine Zinssenkung der Fed im September setzen.

Der September beginnt ruhig, da die US-Märkte am Montag wegen eines langen Wochenendes geschlossen sind. Der Labor Day-Feiertag hat die Marktströme durch das lange Wochenende in den USA eingeschränkt, aber eine Vielzahl von hochkarätigen Ereignissen wird diese Woche unterhaltsam gestalten, bevor die neuesten US Nonfarm Payrolls (NFP) in die Märkte einprallen.

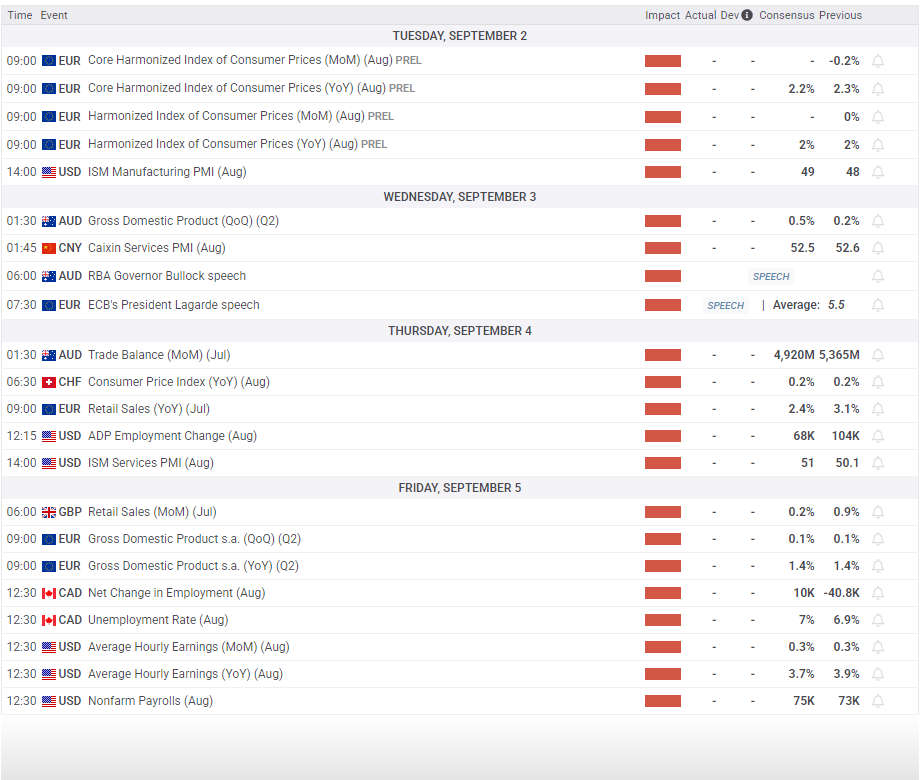

Der Dienstag wird die Handelswoche offiziell ernsthaft mit dem neuesten europäischen harmonisierten Verbraucherpreisindex (HVPI) einläuten, der eigenen Version des Verbraucherpreisindex (VPI) der EU. Die pan-europäische HVPI-Inflation wird im August voraussichtlich stabil bei 2,0% bleiben. Die US-Märkte werden am Dienstag wieder zum Leben erwachen, gerade rechtzeitig für die neuesten Ergebnisse der ISM-Einkaufsmanagerindex (EMI)-Umfrage im verarbeitenden Gewerbe. Die Rücklaufquote für PMI-Umfragen ist in der Regel zu niedrig, um die endgültige Zahl in eine genaue Stichprobengröße zu dehnen, was jede aus der Umfrage gezogene Schlussfolgerung irrelevant macht. Dennoch wird die endgültige Zahl von den Anlegern genau beobachtet.

In der Wochenmitte werden die vierteljährlichen Wachstumszahlen des australischen Bruttoinlandsprodukts (BIP) für Q2 sowie der Caixin-Dienstleistungs-EMI für August in Australien veröffentlicht. Die Präsidentin der Europäischen Zentralbank (EZB), Christine Lagarde, wird ebenfalls am Mittwoch zum zweiten Mal innerhalb von drei Tagen auftreten, aber bedeutende Änderungen in den EZB-Politikankündigungen werden vorerst nicht erwartet.

Die Handelsbilanzzahlen Australiens werden am Donnerstag den asiatischen Datenkalender dieser Woche abschließen, gefolgt von den Einzelhandelsumsätzen in Europa für das Jahr bis Juli. Die europäischen Einzelhandelsumsätze werden voraussichtlich stark auf 2,4% im Jahresvergleich zurückgehen, aber die Zahl ist so weit zurückdatiert, dass die unmittelbare Marktreaktion gedämpft sein wird.

Der Freitag wird mit dem BIP-Wachstum in Europa für Q2 beginnen, das voraussichtlich enttäuschend, aber stabil bei 1,4% bleiben wird, und Kanada wird mit seinen neuesten Beschäftigungszahlen nur einmal bedeutend auf dem Datenkalender dieser Woche erscheinen, aber die CAD-denominierten Arbeitsmarktzahlen werden vollständig von den US Nonfarm Payrolls (NFP) überschattet. Die Federal Reserve (Fed) steuert auf eine Zinssenkung am 17. September zu, dank ihres manchmal widersprüchlichen Doppelmandats, die Zinssätze sowohl zur Förderung der Schaffung von Arbeitsplätzen als auch zur Kontrolle der Inflation zu beeinflussen. Eine kürzliche Reihe von schwächeren US-Arbeitsmarktzahlen hat die Hoffnungen der Anleger steigen lassen, dass die Fed einen kürzlichen Anstieg des Inflationsdrucks ignorieren und in einigen Wochen eine Zinssenkung vornehmen wird, um die US-Beschäftigungszahlen zu stützen, die in der Mitte des Jahres einen starken Rückgang erlitten haben.

Wichtige Ereignisse in dieser Woche

Empfohlene Artikel