Amazon Prognose: Das ist Amazons geheime Waffe

Die Amazon-Aktie ist zurück im Fokus der Anleger. Und zwar mit voller Wucht. Am Mittwoch legten die AMZN-Papiere um mehr als 2 % zu und schlossen bei 265,01 US-Dollar – nahe dem Tageshoch. Der Grund ist klar: Investoren stürzen sich wieder auf die großen Gewinner der KI-Revolution. Und Amazon gehört plötzlich wieder ganz vorne dazu.

Doch genau hier wird es spannend. Denn während viele Anleger nur auf künstliche Intelligenz, AWS und Cloud-Wachstum blicken, gibt es eine zweite Seite der Geschichte. Amazon investiert massiv. Der freie Cashflow ist eingebrochen. Die Ausgaben steigen. Und trotzdem kauft der Markt die Aktie.

Ist das der Beginn der nächsten großen Rallye? Oder wird Amazon gerade zu teuer für eine Zukunft, die erst noch bewiesen werden muss?

Genau darum geht es in dieser Amazon Prognose.

Amazon-Aktie steigt: Die KI-Fantasie ist zurück

Die Amazon-Aktie sprang zuletzt um mehr als 2 % nach oben. Das klingt auf den ersten Blick nicht spektakulär. Doch der Blick auf die Gründe macht deutlich, warum Anleger jetzt genauer hinschauen sollten.

Amazon profitiert von einer neuen Rotation am Markt. Investoren suchen wieder verstärkt nach großen Technologiewerten, die vom Ausbau der KI-Infrastruktur profitieren können. Dazu gehören natürlich Namen wie Microsoft, Alphabet oder Nvidia. Aber eben auch Amazon.

Der Konzern ist längst nicht mehr nur der Onlinehändler, bei dem Kunden Bücher, Elektronik oder Haushaltswaren bestellen. Amazon ist heute ein Cloud-Gigant, ein Werberiese, ein Logistikimperium und zunehmend auch ein KI-Infrastrukturunternehmen. Genau diese Mischung macht die Aktie für Anleger so interessant.

Der aktuelle Kurstreiber kam ausgerechnet von AWS, also Amazon Web Services. AWS kündigte eine OpenAI-kompatible API-Unterstützung für Amazon SageMaker AI Endpoints an. Technisch klingt das trocken. Für Anleger ist es aber ein wichtiges Signal.

Denn damit macht Amazon es Entwicklern einfacher, generative KI-Anwendungen auf AWS zu bauen und einzusetzen. Wer bereits mit OpenAI-ähnlichen Abläufen arbeitet, kann diese künftig leichter mit der Amazon-Infrastruktur verbinden. Amazon senkt also die Hürden für Unternehmen, die KI-Anwendungen in großem Maßstab nutzen wollen.

Das ist kein kleines Detail. Das ist Teil einer größeren Strategie.

Amazon will AWS zu einer der zentralen Plattformen für Unternehmens-KI machen.

AWS wird zur wichtigsten Story bei Amazon

Lange Zeit drehte sich bei Amazon alles um den Onlinehandel. Wachstum im E-Commerce, Prime-Mitgliedschaften, schnellere Lieferung, neue Marktplatzangebote. Das war die klassische Amazon-Story.

Doch inzwischen hat sich der Schwerpunkt verschoben. Die eigentliche Fantasie liegt nicht mehr nur im Handel, sondern in der Cloud und in künstlicher Intelligenz.

AWS ist der wichtigste Gewinnmotor des Konzerns. Und genau dieser Bereich sitzt an einer entscheidenden Schnittstelle. Unternehmen brauchen Rechenleistung. Sie brauchen Speicher. Sie brauchen KI-Modelle. Sie brauchen Plattformen, auf denen sie diese Modelle trainieren, testen und einsetzen können.

Amazon liefert genau das.

AWS profitiert von der Nachfrage nach generativer KI, von der Cloud-Migration großer Unternehmen, von der Bereitstellung von KI-Modellen, von massiver Datenverarbeitung und von der zunehmenden Nutzung eigener KI-Chips. Das ist der Kern der neuen Amazon Prognose.

Besonders spannend sind dabei die Trainium-Chips von Amazon. Der Konzern berichtet, dass das Interesse von Entwicklern an diesen eigenen KI-Chips weiter zunimmt. Warum ist das wichtig? Weil viele Unternehmen nach günstigeren Alternativen zu teuren KI-Beschleunigern suchen.

KI ist teuer. Sehr teuer. Rechenzentren, Chips, Strom, Infrastruktur – all das kostet Milliarden. Wenn Amazon seinen Kunden über Trainium günstigere KI-Rechenleistung anbieten kann, wäre das ein echter Wettbewerbsvorteil.

Gleichzeitig reduziert Amazon damit seine Abhängigkeit von externen Chipanbietern. Das ist strategisch klug. Denn wer im KI-Zeitalter die Infrastruktur kontrolliert, kontrolliert auch einen großen Teil der Wertschöpfung.

Genau hier liegt die Fantasie. Amazon verkauft nicht nur Produkte. Amazon baut die digitale Straße, auf der andere Unternehmen ihre KI-Geschäfte betreiben.

Warum die SageMaker-Nachricht wichtiger ist, als sie klingt

Die neue OpenAI-kompatible API-Unterstützung für SageMaker ist auf den ersten Blick keine Nachricht, die jeden Privatanleger elektrisiert. Doch für Entwickler und Unternehmen kann sie entscheidend sein.

Viele Firmen bauen bereits Anwendungen rund um OpenAI-ähnliche Schnittstellen. Wenn AWS diese Abläufe nun leichter unterstützt, wird Amazon für diese Kunden attraktiver. Es geht um weniger Reibung, schnellere Integration und einfacheren Zugang zu KI-Funktionen auf AWS.

Das ist genau der Punkt, den Anleger verstehen müssen: Amazon kämpft nicht nur um einzelne KI-Anwendungen. Amazon kämpft darum, die Plattform zu werden, auf der Unternehmen ihre KI-Zukunft aufbauen.

Und wenn das gelingt, könnte AWS in den kommenden Jahren wieder stärker wachsen und gleichzeitig neue Margenpotenziale erschließen.

Das ist der bullische Teil der Amazon Prognose.

Der Onlinehandel ist nicht tot – im Gegenteil

Bei all der KI-Euphorie darf man eines nicht vergessen: Auch das klassische Amazon-Geschäft verbessert sich.

Die jüngsten Quartalszahlen zeigten höhere operative Gewinne, bessere Margen im nordamerikanischen Einzelhandel, weiteres AWS-Wachstum, starke Werbeumsätze und eine effizientere Logistik. Das ist wichtig, weil Amazon lange Zeit stark kritisiert wurde: zu hohe Kosten, zu viel Personal, zu niedrige Margen im Handelsgeschäft.

Jetzt zeigt sich: Der Konzern bekommt viele dieser Probleme besser in den Griff.

Gerade die nordamerikanischen Handelsmargen sind ein entscheidender Punkt. Wenn Amazon im Kerngeschäft effizienter wird, kann der Konzern mehr Geld verdienen, ohne zwingend viel stärker wachsen zu müssen. Bessere Logistik, bessere Auslastung, mehr Automatisierung – all das wirkt sich langfristig positiv auf die Profitabilität aus.

Das ist keine spektakuläre Schlagzeile. Aber für Anleger ist es enorm wichtig.

Denn eine Amazon-Aktie, bei der gleichzeitig AWS wächst, das Werbegeschäft boomt und der Handel profitabler wird, ist deutlich attraktiver als eine Amazon-Aktie, die nur auf Umsatzwachstum setzt.

Amazons Werbegeschäft wird unterschätzt

Ein Bereich verdient besondere Aufmerksamkeit: Werbung.

Amazon Advertising ist längst einer der stärksten Wachstumstreiber des Konzerns. Und noch wichtiger: Es handelt sich um ein besonders margenstarkes Geschäft.

Der Grund liegt auf der Hand. Amazon besitzt Daten, die für Werbekunden extrem wertvoll sind. Nutzer suchen auf Amazon nicht einfach nur nach Unterhaltung. Sie suchen nach Produkten. Sie vergleichen Preise. Sie lesen Bewertungen. Und sehr oft wollen sie kaufen.

Das unterscheidet Amazon von vielen klassischen Werbeplattformen. Während andere Plattformen versuchen müssen, aus Klicks eine Kaufabsicht abzuleiten, sieht Amazon diese Kaufabsicht direkt.

Für Werbekunden ist das Gold wert.

Wer seine Produkte dort bewirbt, wo Kunden bereits kaufbereit sind, hat einen klaren Vorteil. Genau deshalb wächst das Werbegeschäft so stark. Und genau deshalb kann Amazon hier hohe Margen erzielen.

Für die Amazon Prognose ist dieser Bereich enorm wichtig. Denn Werbung kann das Konzernwachstum stützen, auch wenn andere Bereiche kurzfristig unter höheren Kosten leiden.

Der große Schock: Der freie Cashflow fällt auf nur noch 1,2 Milliarden US-Dollar

So stark die Wachstumsstory klingt, es gibt ein Problem. Und dieses Problem ist groß.

Amazons freier Cashflow fiel im ersten Quartal 2026 deutlich auf rund 1,2 Mrd. US-Dollar. Für einen Konzern dieser Größe ist das ein Warnsignal.

Der Grund ist nicht etwa ein schwaches Geschäftsmodell. Der Grund sind massive Investitionen. Amazon steckt enorme Summen in KI-Infrastruktur, Logistik, Rechenzentren, Cloud-Ausbau und Automatisierung.

Das Management ist offenbar bereit, kurzfristig Cashflow zu opfern, um langfristig eine starke Position im KI-Zeitalter zu sichern.

Genau das kennen Anleger von Amazon. Der Konzern hat schon früher Phasen durchlaufen, in denen hohe Investitionen die Gewinne belastet haben. Oft zahlte sich diese Strategie später aus. AWS selbst entstand aus genau diesem Denken: erst investieren, dann dominieren, später kassieren.

Doch diesmal ist der Einsatz besonders hoch.

Amazon investiert in KI-Rechenzentren, eigene Chips, Cloud-Infrastruktur, Logistikautomatisierung, KI-Shoppingtools und den weiteren Ausbau der Lieferkapazitäten. All das kann langfristig sinnvoll sein. Kurzfristig aber drückt es auf den freien Cashflow.

Und genau hier müssen Anleger ehrlich sein: Die aktuelle Amazon Prognose hängt nicht nur vom Wachstum ab. Sie hängt davon ab, ob dieses Wachstum später auch profitabel genug wird.

Amazon geht wieder voll ins Risiko

Das Entscheidende ist nicht, dass Amazon investiert. Das Entscheidende ist, wie aggressiv Amazon investiert.

Der Konzern scheint erneut in einen schweren Investitionszyklus einzutreten. Solche Phasen können für langfristige Anleger große Chancen bieten. Sie können aber auch dafür sorgen, dass die Aktie kurzfristig unter Druck gerät, wenn der Markt plötzlich mehr Gewinn und weniger Zukunftsversprechen sehen will.

Viele Investoren feiern aktuell die KI-Fantasie. Doch irgendwann wird der Markt fragen: Was kommt dabei wirklich heraus?

Steigen die AWS-Margen? Wächst das KI-Geschäft schnell genug? Zahlen Kunden tatsächlich dauerhaft hohe Preise für KI-Infrastruktur? Bringen eigene Chips wie Trainium den erhofften Kostenvorteil? Und kann Amazon den freien Cashflow wieder deutlich steigern?

Diese Fragen sind entscheidend.

Denn KI allein reicht nicht. Am Ende muss aus der Fantasie Gewinn werden.

Alexa for Shopping: Amazon baut den KI-Kaufberater

Amazon setzt künstliche Intelligenz nicht nur in der Cloud ein. Der Konzern bringt KI auch direkt in den Alltag seiner Kunden.

Ein Beispiel ist „Alexa for Shopping“. Dabei kombiniert Amazon Alexa+ mit der Rufus-Shoppingtechnologie. Das Ziel ist klar: Einkaufen soll persönlicher, schneller und stärker automatisiert werden.

Kunden sollen personalisierte Produktempfehlungen erhalten, Produkte dynamisch vergleichen können, automatische Deal-Überwachung nutzen, KI-generierte Einkaufsratgeber bekommen, Preisverläufe analysieren und perspektivisch agentische Shopping-Funktionen einsetzen können.

Das klingt nach Zukunftsmusik. Ist es aber nicht mehr vollständig.

Amazon erklärte, dass Rufus im Jahr 2025 mehr als 300 Mio. Kunden bei der Produktrecherche geholfen hat. Das zeigt, wie ernst Amazon diesen Bereich nimmt.

Die Vision dahinter ist mächtig. Amazon will nicht mehr nur eine Plattform sein, auf der Kunden suchen und kaufen. Amazon will den Kaufprozess selbst intelligent steuern. Der Konzern will wissen, was Kunden brauchen, bevor sie es vielleicht selbst genau formulieren können.

Für Anleger ist das spannend. Denn wenn KI die Produktsuche verbessert, könnte das mehrere positive Effekte haben. Kunden bleiben länger im Amazon-Ökosystem. Die Kaufwahrscheinlichkeit steigt. Werbung wird wertvoller. Empfehlungen werden genauer. Und Amazon sammelt noch mehr Daten über Kaufabsichten.

Das ist genau der Punkt: KI kann bei Amazon nicht nur Kosten senken. KI kann auch Umsatz und Margen steigern.

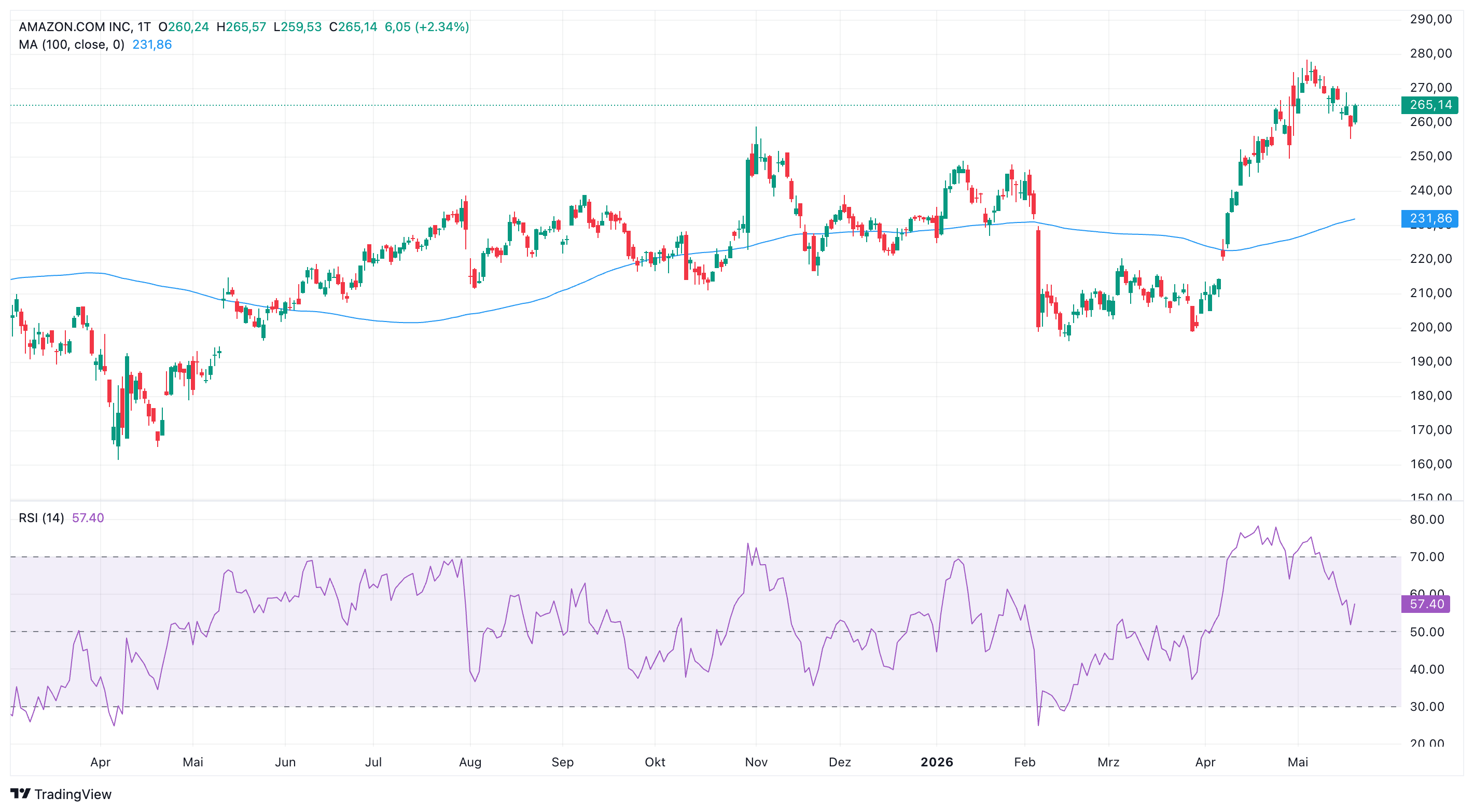

Technische Lage: Die Amazon-Aktie steht vor einer wichtigen Entscheidung

Auch aus technischer Sicht bleibt die Amazon-Aktie interessant. Der langfristige Trend ist weiterhin positiv. Die Aktie hat sich in den vergangenen Monaten stark erholt und konsolidiert nun nahe wichtiger Widerstandsbereiche.

Die Aktie liegt weiterhin über der 50-Tage- und der 200-Tage-Linie. Das ist ein wichtiges Signal. Solange diese langfristigen Marken halten, bleibt die übergeordnete Struktur bullisch.

Die 20-Tage-Linie liegt ungefähr bei 266 US-Dollar. Die 50-Tage-Linie befindet sich bei etwa 239 US-Dollar. Die 200-Tage-Linie liegt bei rund 230 US-Dollar. Mit einem Schlusskurs von 265,01 US-Dollar handelt Amazon also knapp unter der kurzfristigen 20-Tage-Linie, aber deutlich über den langfristigen Durchschnittslinien.

Das ist grundsätzlich stark.

Der RSI bewegt sich in einer neutralen bis bullischen Zone und steigt weiter. Der MACD bleibt auf Kaufsignal. Auch die ADX-Werte unterstützen einen positiven mittelfristigen Trend. Allerdings zeigen einige kurzfristige Oszillatoren noch gewisse Divergenzen. Das bedeutet: Die Aktie kann kurzfristig weiter schwanken, bevor ein klarer Ausbruch gelingt.

Die wichtigste Zone liegt jetzt bei 265 bis 272 US-Dollar. Dort entscheidet sich, ob die Aktie direkt weiter nach oben laufen kann. Ein Ausbruch über diesen Bereich könnte neues Momentum auslösen und den Weg in Richtung 285 US-Dollar öffnen.

Fällt die Aktie dagegen unter 260 US-Dollar, könnte es kurzfristig zu einer Konsolidierung kommen. Weitere Unterstützungen liegen bei 240 US-Dollar und bei der wichtigen Trendzone um 230 US-Dollar.

Für Trader ist das eine klare Ausgangslage: Über 272 US-Dollar wird es spannend. Unter 260 US-Dollar droht erst einmal Druck.

Insiderverkäufe und Regulierung: Diese Risiken dürfen Anleger nicht ignorieren

Trotz der starken Story gibt es Warnzeichen.

AWS-CEO Matthew Garman verkaufte zuletzt Aktien im Wert von rund 3 Mio. US-Dollar. Solche Verkäufe sind bei Managern großer Tech-Unternehmen nicht ungewöhnlich. Sie bedeuten nicht automatisch, dass intern jemand den Glauben an das Unternehmen verliert.

Aber sie sind ein Punkt, den Anleger im Hinterkopf behalten sollten. Vor allem dann, wenn die Aktie nahe wichtiger Hochs notiert und der Markt sehr optimistisch wird.

Dazu kommen weitere Risiken. Amazon steht weiterhin unter kartellrechtlicher Beobachtung. Das Marketplace-Geschäft kann stärker reguliert werden. Arbeitskosten bleiben ein Thema. Die Ausgaben für KI-Infrastruktur steigen massiv. Und im Cloud-Geschäft wird der Wettbewerb härter.

Gerade im Bereich Cloud-KI schlafen Microsoft und Alphabet nicht. Beide investieren aggressiv in Unternehmens-KI, eigene Plattformen und Cloud-Angebote. Amazon hat mit AWS eine starke Ausgangsposition. Aber diese Position muss verteidigt werden.

Das wird teuer. Und genau das sieht man bereits am freien Cashflow.

Amazon wird zum KI-Infrastruktur-Giganten

Langfristig ist die Amazon-Story trotzdem beeindruckend.

Der Konzern ist heute in mehreren zentralen Zukunftsmärkten gleichzeitig aktiv. Cloud-Infrastruktur, KI-Chips, digitale Werbung, E-Commerce, Logistik, Verbraucher-KI-Assistenten und Enterprise-KI-Deployment. Diese Breite ist ein enormer Vorteil.

Amazon kann KI nicht nur an einer Stelle einsetzen. Der Konzern kann KI durch sein gesamtes Ökosystem ziehen.

AWS kann KI-Rechenleistung verkaufen. Trainium kann Kosten senken. Werbung kann präziser werden. Der Onlinehandel kann bessere Empfehlungen liefern. Alexa for Shopping kann Kunden stärker binden. Die Logistik kann automatisierter und effizienter werden. Unternehmen können ihre KI-Anwendungen auf AWS skalieren.

Das ist die große Stärke von Amazon: Der Konzern hat nicht nur eine KI-Wette. Er hat viele.

Wenn KI-Workloads in den kommenden Jahren weiter wachsen, könnte Amazon gleichzeitig von mehreren Einnahmequellen profitieren. Mehr Nachfrage nach Rechenleistung. Mehr Cloud-Migration. Mehr KI-Tools für Unternehmen. Mehr Werbemonetarisierung. Mehr KI-Unterstützung beim Einkaufen. Mehr Effizienz in der Logistik.

Das macht die Aktie langfristig so gefährlich spannend.

Gefährlich, weil die Bewertung und die Investitionen hoch sind. Spannend, weil Amazon aus diesen Investitionen einen riesigen Wettbewerbsvorteil bauen könnte.

Ist die Amazon-Aktie jetzt ein Kauf?

Die Antwort ist nicht so einfach, wie viele Anleger es gerne hätten.

Wer nur auf die KI-Fantasie schaut, sieht eine der spannendsten Tech-Aktien der Welt. AWS ist stark positioniert, Amazon investiert aggressiv in eigene Chips, die Werbesparte wächst profitabel, der Handel wird effizienter und KI wird tief in das gesamte Ökosystem integriert.

Das spricht klar für Amazon.

Wer aber auf den freien Cashflow schaut, sieht auch die Risiken. Ein Rückgang auf rund 1,2 Mrd. US-Dollar im ersten Quartal 2026 ist kein Detail. Es zeigt, dass Amazon wieder bereit ist, kurzfristige finanzielle Stärke für langfristige Dominanz zu opfern.

Das kann funktionieren. Es hat bei Amazon schon früher funktioniert. Aber Anleger müssen wissen, worauf sie sich einlassen.

Kurzfristig ist die Aktie nach dem Anstieg nicht mehr billig. Der Bereich zwischen 265 und 272 US-Dollar ist entscheidend. Gelingt der Ausbruch, kann die Aktie weiter Richtung 285 US-Dollar laufen. Scheitert sie dort, ist eine Konsolidierung möglich.

Langfristig bleibt Amazon aber ein Unternehmen, das man kaum ignorieren kann. Die Kombination aus AWS, KI-Infrastruktur, Werbung, E-Commerce und Logistik ist extrem stark. Wenn Amazon die hohen Investitionen in den kommenden Jahren in steigende Margen und wachsenden Cashflow verwandelt, könnte die Aktie weiter erhebliches Potenzial haben.

Mein Fazit zur Amazon Prognose

Die Amazon Prognose ist aktuell so spannend wie lange nicht. Der Markt beginnt, Amazon wieder anders zu bewerten. Nicht mehr nur als Handelsriesen. Nicht mehr nur als Cloud-Anbieter. Sondern als möglichen Gewinner der nächsten KI-Infrastrukturwelle.

Der Kursanstieg auf 265,01 US-Dollar zeigt, dass Anleger diese Fantasie zunehmend kaufen. AWS rückt wieder stärker in den Mittelpunkt. Die OpenAI-kompatible SageMaker-Integration stärkt Amazons Position bei Unternehmens-KI. Trainium könnte langfristig helfen, KI-Kosten zu senken. Das Werbegeschäft wächst mit hohen Margen. Und im Handel verbessert Amazon seine Effizienz.

Doch der Preis dafür ist hoch. Sehr hoch.

Der freie Cashflow von nur rund 1,2 Mrd. US-Dollar im ersten Quartal 2026 zeigt, dass Amazon wieder massiv investiert. Rechenzentren, eigene Chips, Logistik, Cloud-Ausbau und KI-Shoppingfunktionen verschlingen enorme Summen. Anleger müssen also Geduld mitbringen.

Für mich ist Amazon deshalb keine einfache „blind kaufen und vergessen“-Aktie auf jedem Niveau. Die Qualität des Unternehmens ist enorm. Die langfristige KI-Chance ist real. Aber die Aktie muss jetzt beweisen, dass aus den Milliardeninvestitionen auch echter operativer Hebel entsteht.

Wer kurzfristig denkt, sollte die Zone zwischen 265 und 272 US-Dollar genau beobachten. Ein Ausbruch darüber wäre ein starkes Signal. Wer langfristig investiert, schaut weniger auf den nächsten Prozentpunkt und mehr auf die Frage, ob Amazon aus AWS, KI und Werbung den nächsten großen Gewinnmotor bauen kann.

Genau dort liegt die Chance. Und genau dort liegt auch das Risiko.

Amazon steht vor dem nächsten großen Kapitel. Aber dieses Kapitel wird teuer.

Empfohlene Artikel