Nvidia Prognose: 58,3 Mrd. Gewinn, aber ein MASSIVES Warnsignal

Nvidia hat wieder geliefert. Und zwar nicht irgendwie, sondern mit Zahlen, die selbst an der Wall Street für offene Münder sorgen müssten. Im ersten Quartal des Geschäftsjahres 2027 meldete der KI-Gigant einen Rekordumsatz von 81,6 Mrd. US-Dollar. Das sind 85 % mehr als im Vorjahr. Der Nettogewinn explodierte sogar auf 58,3 Mrd. US-Dollar.

Normalerweise wäre das die Art von Quartalsbericht, nach der eine Aktie direkt weiter nach oben schießt. Doch genau das passierte nicht. Die Nvidia-Aktie gab nachbörslich sogar leicht nach. Und genau darin steckt die eigentliche Warnung für Anleger.

Denn bei Nvidia reicht „sehr gut“ offenbar nicht mehr. Der Markt erwartet inzwischen Perfektion. Vielleicht sogar mehr als Perfektion. Die Nvidia Prognose bleibt zwar stark, aber die Aktie steht vor einem neuen Problem: Die Erwartungen sind so extrem hoch, dass selbst Rekordzahlen nicht mehr automatisch für steigende Kurse sorgen.

Ein Analyst brachte es auf den Punkt: Nvidia schlägt die Messlatte nicht mehr. Nvidia ist die Messlatte.

Nvidia liefert ein Rekordquartal – aber die Aktie zuckt kaum

Die nackten Zahlen sind beeindruckend. Nvidia erzielte im ersten Quartal des Geschäftsjahres 2027 einen Umsatz von 81,6 Mrd. US-Dollar. Das entspricht einem Wachstum von 85 % gegenüber dem Vorjahr. Der Nettogewinn stieg auf 58,3 Mrd. US-Dollar. Noch stärker wird die Dominanz sichtbar, wenn man auf das Datacenter-Geschäft schaut.

Dieser Bereich ist inzwischen das Herzstück des Nvidia-Konzerns. Hier verdient das Unternehmen das große Geld mit dem KI-Boom. Der Umsatz im Datacenter-Segment kletterte um 92 % auf einen Rekordwert von 75,2 Mrd. US-Dollar. Das ist nicht nur Wachstum. Das ist eine Machtdemonstration.

Auch das Networking-Geschäft explodierte. Hier stieg der Umsatz um 199 % auf 14,8 Mrd. US-Dollar. Die Bruttomarge lag bei 74,9 % und verbesserte sich um 14,4 Prozentpunkte. Der Gewinn je Aktie erreichte 2,39 US-Dollar, ein Plus von 214 %.

Das sind Zahlen, von denen fast jedes andere Technologieunternehmen nur träumen kann. Und trotzdem war die Reaktion am Markt verhalten. Die Aktie fiel nachbörslich leicht. Für dich als Anleger ist genau das entscheidend. Nicht die Zahlen allein zählen, sondern die Frage, was der Markt bereits eingepreist hat.

Bei Nvidia scheint inzwischen selbst ein Monsterquartal fast zur Normalität geworden zu sein.

Die Nvidia Prognose bleibt stark: 91 Mrd. US-Dollar Umsatz im nächsten Quartal

Auch der Ausblick war alles andere als schwach. Nvidia erwartet für das zweite Quartal einen Umsatz von rund 91 Mrd. US-Dollar. Damit liegt das Unternehmen deutlich über den Erwartungen der Wall Street, die zuvor bei etwa 86,8 Mrd. US-Dollar lagen.

Das zeigt: Die Nachfrage nach Nvidia-Produkten ist weiterhin enorm. Der KI-Boom ist nicht vorbei. Im Gegenteil. Er läuft mit voller Kraft weiter. CEO Jensen Huang sprach von einer „parabolischen“ Nachfrage. Das ist ein starkes Wort. Aber wenn man die Zahlen sieht, versteht man, warum er es benutzt.

Der Aufbau der KI-Infrastruktur frisst weltweit gewaltige Summen. Große Tech-Konzerne, Cloud-Anbieter und Unternehmen investieren Milliarden in Rechenzentren, Chips, Netzwerke und Software. Nvidia steht dabei im Zentrum dieses Booms.

Huang bezeichnete den Aufbau sogenannter KI-Fabriken als die größte Infrastruktur-Expansion in der Geschichte der Menschheit. Das klingt dramatisch. Aber es passt zu dem, was gerade passiert. Künstliche Intelligenz wandert aus den Laboren in die echte Wirtschaft. Und dafür braucht es genau das, was Nvidia liefert.

Rechenleistung. Netzwerke. Chips. Software. Ganze Plattformen.

Der KI-Boom ist noch nicht vorbei – aber er verändert sich

Viele Anleger denken bei Nvidia zuerst an GPUs. Das ist logisch, denn Nvidia dominiert den Markt für KI-Beschleuniger. Besonders die Blackwell-GPUs sind ein zentraler Wachstumstreiber. Doch wer die Nvidia Prognose wirklich verstehen will, muss einen Schritt weiterdenken.

Nvidia ist nicht mehr nur ein Chipunternehmen. Nvidia baut ein komplettes KI-Ökosystem.

Ein wichtiger neuer Schwerpunkt ist das sogenannte Inference Computing. Dabei geht es nicht mehr nur darum, große KI-Modelle zu trainieren. Es geht darum, diese Modelle im Alltag einzusetzen. Also in Unternehmen, Anwendungen, Robotern, Softwareplattformen und autonomen Systemen.

Genau dort könnte der nächste große Geldregen entstehen.

Denn Inference benötigt andere Dinge als reines Training. Es braucht schnellere Netzwerke, effiziente CPUs, optische Verbindungen, verteilte KI-Infrastruktur und einen geringeren Stromverbrauch. Nvidia will offenbar nicht nur die erste Welle des KI-Booms gewinnen, sondern auch die nächste.

Dafür hat das Unternehmen mehrere neue Produkte vorgestellt. Dazu gehören die Vera-CPU-Plattform, die Rubin-KI-Architektur, BlueField-4-Infrastruktursysteme, die Dynamo-Inference-Software sowie neue Werkzeuge und Frameworks für agentische KI.

Besonders spannend ist Vera. Jensen Huang sagte, dass die Vera-CPU Nvidia Zugang zu einem potenziellen Markt von 200 Mrd. US-Dollar eröffnen könnte. Noch bemerkenswerter: Die Vera-Umsätze sind in der bereits kommunizierten 1-Billion-US-Dollar-Chance rund um Blackwell und Rubin für den Zeitraum von 2025 bis 2027 noch nicht einmal enthalten.

Das bedeutet: Nvidia könnte noch mehr Wachstumspotenzial haben, als viele Investoren aktuell auf dem Zettel haben.

Nvidia will nicht mehr nur Chips verkaufen

Das ist vielleicht der wichtigste Punkt für die langfristige Nvidia Prognose. Nvidia verkauft längst nicht mehr einfach nur Halbleiter. Das Unternehmen verkauft Infrastruktur. Es verkauft Plattformen. Es verkauft ein System, aus dem Kunden nur schwer wieder herauskommen.

Das ist ein enormer Vorteil.

Wer heute seine KI-Rechenzentren auf Nvidia-GPUs, Nvidia-Netzwerken, Nvidia-Software und Nvidia-Infrastruktur aufbaut, bindet sich tief an dieses Ökosystem. Genau das macht Nvidia so mächtig. Die Konkurrenz kann einzelne Chips entwickeln. Aber ein ganzes Ökosystem nachzubauen, ist deutlich schwieriger.

Und Nvidia kontrolliert inzwischen viele Ebenen dieses KI-Stacks. Dazu gehören GPUs, CPUs, Networking, KI-Software, KI-Betriebssysteme, Inference-Optimierung, autonome Systeme und Datacenter-Infrastruktur.

Das ist aus Anlegersicht stark. Aber es macht die Erwartungen auch gefährlich hoch.

Denn wenn ein Unternehmen in so vielen Bereichen dominant ist, erwartet der Markt irgendwann nicht mehr nur Wachstum. Er erwartet dauerhafte Dominanz. Und genau das kann zum Problem werden.

80 Mrd. US-Dollar Aktienrückkäufe: Nvidia schwimmt im Geld

Ein weiterer Hammer aus dem Quartalsbericht war das neue Aktienrückkaufprogramm. Nvidia genehmigte zusätzliche Rückkäufe im Volumen von 80 Mrd. US-Dollar. Dazu kommt eine Dividendenerhöhung von 0,01 US-Dollar auf 0,25 US-Dollar je Aktie.

Im Quartal gab Nvidia bereits rund 20 Mrd. US-Dollar über Aktienrückkäufe und Dividenden an die Aktionäre zurück.

Das ist eine Ansage.

Auf der einen Seite zeigt es die enorme finanzielle Stärke des Unternehmens. Nvidia verdient so viel Geld, dass es gleichzeitig massiv investieren, neue Produkte entwickeln und Geld an Aktionäre zurückgeben kann. Das schaffen nur sehr wenige Unternehmen.

Auf der anderen Seite stellt sich aber auch eine unbequeme Frage: Wird Nvidia langsam erwachsen?

Denn Aktienrückkäufe und Dividenden sind oft ein Zeichen dafür, dass ein Unternehmen nicht mehr jeden Dollar sofort ins Wachstum stecken muss. Das ist nicht automatisch schlecht. Im Gegenteil. Es kann für Aktionäre sehr attraktiv sein. Aber es verändert die Geschichte.

Nvidia war lange die pure Hypergrowth-Story. Der Konzern war das Symbol für grenzenloses KI-Wachstum. Jetzt wird Nvidia zunehmend auch zu einer Cashflow-Maschine. Das klingt gut. Doch der Markt könnte irgendwann anfangen, Nvidia nicht mehr wie eine explosive Wachstumsaktie zu bewerten, sondern stärker wie einen reiferen Technologiekonzern.

GraniteShares-CEO William Rhind sagte dazu sinngemäß: Wenn sich der Kapitaleinsatz zunehmend in Richtung Rückkäufe und Dividenden verschiebt, sieht man, wie eine Hypergrowth-Story in Echtzeit reifer wird.

Das trifft den Kern.

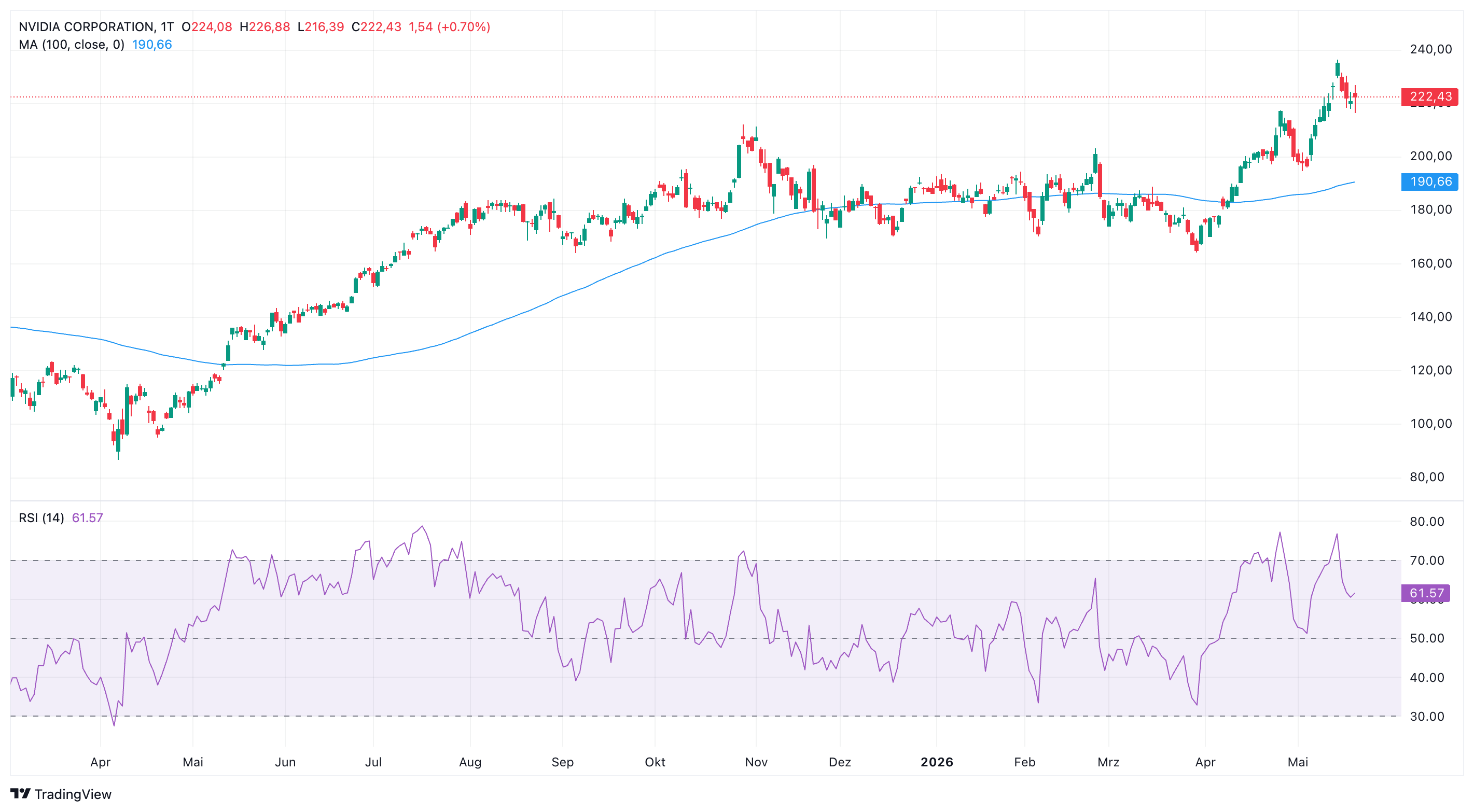

Die Technik sieht stark aus – aber die Aktie ist heiß gelaufen

Auch aus technischer Sicht bleibt die Nvidia-Aktie beeindruckend. Der langfristige Aufwärtstrend ist intakt. Die Aktie handelt nahe ihrer Rekordhochs. Sie bleibt über den wichtigen gleitenden Durchschnitten. Der 20-Tage-Durchschnitt steigt. Der 50-Tage-Durchschnitt steigt. Auch der 200-Tage-Durchschnitt zeigt nach oben.

Das ist grundsätzlich ein klares bullisches Signal.

Solange Nvidia über diesen großen Durchschnitten bleibt, dürften die Käufer die Kontrolle behalten. Die Aktie befindet sich weiterhin in einem der stärksten langfristigen Trends am globalen Aktienmarkt. Institutionelle Investoren scheinen weiterhin engagiert zu sein. Die Volumenstruktur bleibt unterstützend. Auch das Momentum ist stark.

Aber genau hier liegt die Gefahr.

Der RSI ist nach der massiven Rally erhöht. Das deutet darauf hin, dass die Aktie kurzfristig überkauft sein könnte. Das muss nicht sofort zu einem Crash führen. Aber es erhöht die Wahrscheinlichkeit für eine Konsolidierung, Seitwärtsbewegungen oder stärkere Kursschwankungen.

Der unmittelbare Widerstand liegt im Bereich der jüngsten Hochs. Eine psychologisch wichtige Zone befindet sich bei rund 250 US-Dollar auf nach Split bereinigter Basis. Auf der Unterseite ist zunächst der 20-Tage-Durchschnitt wichtig. Danach folgt der 50-Tage-Durchschnitt. Die große Trendunterstützung bleibt der 200-Tage-Durchschnitt.

Für Anleger heißt das: Der Trend ist stark. Aber ein Einstieg auf Rekordniveau ist kein Selbstläufer.

Die Konkurrenz schläft nicht

Nvidia dominiert den Markt. Aber Nvidia ist nicht allein.

Große Hyperscaler wie Alphabet, Amazon und Microsoft entwickeln zunehmend eigene KI-Chips. Das Ziel ist klar: Sie wollen Kosten senken und unabhängiger von Nvidia werden. Bei den Summen, die aktuell in KI-Rechenzentren fließen, ist das völlig nachvollziehbar.

Gleichzeitig greifen Advanced Micro Devices und Intel stärker in den Bereichen Inference Computing und Server-CPUs an. Gerade im Inference-Markt könnte der Wettbewerb härter werden, weil dieser Bereich in den kommenden Jahren stark wachsen dürfte.

Nvidia reagiert darauf mit einer breiteren Strategie. Das Unternehmen geht tiefer in Netzwerke, CPUs, Software, Optik, Robotik, Automotive AI, Telekommunikationsinfrastruktur und Enterprise-AI-Systeme. Das ist clever. Denn je breiter Nvidia aufgestellt ist, desto schwerer wird es für Kunden, einfach zu wechseln.

Trotzdem solltest du den Wettbewerbsdruck nicht unterschätzen. Wenn die großen Tech-Konzerne eigene Chips entwickeln, ist das keine kleine Randnotiz. Es ist ein strategisches Warnsignal.

Nvidia ist stark. Aber der Markt, den Nvidia dominiert, ist inzwischen so lukrativ, dass jeder ein Stück davon will.

Das größte Risiko heißt nicht Wachstum – sondern Erwartung

Das größte Risiko bei Nvidia ist derzeit nicht, dass das Unternehmen plötzlich schwach wird. Das größte Risiko ist, dass Nvidia weiterhin stark bleibt, aber nicht stark genug für die Erwartungen des Marktes.

Genau das hat man nach den Zahlen gesehen. Umsatz stark. Gewinn stark. Prognose stark. Aktie trotzdem leicht im Minus.

Das sagt viel über die aktuelle Lage aus.

Anleger haben sich daran gewöhnt, dass Nvidia liefert. Ein Umsatzsprung von 85 % wirkt plötzlich nicht mehr unglaublich, sondern fast erwartbar. Ein Nettogewinn von 58,3 Mrd. US-Dollar sorgt nicht mehr automatisch für Euphorie. Ein Ausblick auf 91 Mrd. US-Dollar Umsatz wird nicht gefeiert, sondern nüchtern geprüft.

Das ist gefährlich.

Denn wenn der Markt Perfektion einpreist, reichen kleine Enttäuschungen aus, um Druck auf die Aktie auszuüben. Und es gibt durchaus Risiken. Dazu zählen eine langsamere Monetarisierung von KI-Anwendungen, mögliche Überinvestitionen der Hyperscaler, Konkurrenz durch eigene Chips, Lieferengpässe, Bewertungsrisiken und eine mögliche Normalisierung der KI-Nachfrage nach 2027.

Jensen Huang selbst räumte ein, dass Lieferbeschränkungen über den Lebenszyklus der Vera-Rubin-Plattform anhalten könnten. Auch das darf man nicht ignorieren.

Nvidia Prognose: Langfristig stark, kurzfristig anfällig

Die langfristige Nvidia Prognose bleibt aus meiner Sicht positiv. Das Unternehmen sitzt an der zentralen Stelle eines Megatrends, der die Weltwirtschaft verändern könnte. KI ist nicht nur ein kurzfristiges Thema. Unternehmen, Staaten und Tech-Konzerne investieren massiv in Infrastruktur. Nvidia profitiert davon wie kaum ein anderes Unternehmen.

Der Konzern hat eine dominante Marktposition, enorme Margen, gewaltige Cashflows und ein wachsendes Plattformgeschäft. Dazu kommt die Expansion über GPUs hinaus in CPUs, Netzwerke, Software und Inference-Systeme. Diese Kombination ist außergewöhnlich.

Aber kurzfristig ist die Aktie anfällig.

Nicht weil Nvidia schwach wäre. Sondern weil die Erwartungen brutal sind. Die Bewertung spiegelt bereits sehr viel Optimismus wider. Nach einer gigantischen Rally und einer Marktkapitalisierung von rund 5 Billionen US-Dollar ist Nvidia kein Geheimtipp mehr. Die Aktie ist das Zentrum des KI-Hypes.

Und genau das macht sie gefährlich.

Mein Fazit zur Nvidia Prognose

Nvidia hat mit den neuen Zahlen erneut bewiesen, warum das Unternehmen der unangefochtene König des KI-Booms ist. 81,6 Mrd. US-Dollar Umsatz, 58,3 Mrd. US-Dollar Nettogewinn, 75,2 Mrd. US-Dollar Datacenter-Umsatz und eine Prognose von rund 91 Mrd. US-Dollar für das nächste Quartal sind schlicht beeindruckend.

Operativ gibt es kaum etwas zu kritisieren. Nvidia wächst extrem schnell, verdient extrem viel Geld und baut sein Geschäft konsequent über GPUs hinaus aus. Die neuen Produkte rund um Vera, Rubin, BlueField-4, Dynamo und agentische KI zeigen, dass Nvidia die nächste Phase des KI-Marktes bereits angreift.

Trotzdem ist die Aktie kein einfacher Kauf mehr. Der Markt erwartet inzwischen nicht nur starke Zahlen. Er erwartet Sensationen. Und wenn selbst Rekordergebnisse nicht mehr für klare Kursgewinne reichen, sollten Anleger vorsichtig werden.

Für langfristige Investoren bleibt Nvidia eine der spannendsten KI-Aktien der Welt. Wer bereits investiert ist, kann die starke Marktposition weiter laufen lassen. Wer neu einsteigen möchte, sollte aber nicht blind hinterherlaufen. Rücksetzer könnten die bessere Gelegenheit bieten.

Die Nvidia Prognose bleibt stark. Aber die Aktie ist inzwischen so hoch geflogen, dass jede kleine Enttäuschung weh tun kann. Genau das macht Nvidia aktuell gleichzeitig faszinierend und gefährlich.

Empfohlene Artikel