ADP-Beschäftigungsänderung wird voraussichtlich ein mageres US-Jobs-Wachstum im Juni zeigen

- Mit den ADP- und NFP-Veröffentlichungen wird es eine weitere Schlüsselwoche für den US-Arbeitsmarkt.

- Der US-Privatsektor wird voraussichtlich im Juni 85.000 neue Arbeitsplätze schaffen.

- Der US-Dollar-Index bewegt sich in einem Bereich, der zuletzt im Februar 2022 gesehen wurde.

In dieser Woche wird der US-Arbeitsmarkt im Mittelpunkt stehen und zu der Kombination von Faktoren beitragen, die die Marktstimmung in letzter Zeit antreiben, nämlich gemilderte geopolitische Spannungen im Nahen Osten, steigende Hoffnungen auf weitere Fortschritte im Handelsbereich und die Aussichten auf eine Wiederbelebung der geldpolitischen Lockerung durch die Fed im dritten Quartal sowie die erneute Feindseligkeit von Präsident Donald Trump gegenüber dem Vorsitzenden der Federal Reserve (Fed), Jerome Powell.

Obwohl die Bedenken hinsichtlich einer möglichen wirtschaftlichen Abkühlung in der US-Wirtschaft nicht verschwunden sind, scheinen sie vorerst in den Hintergrund gedrängt worden zu sein.

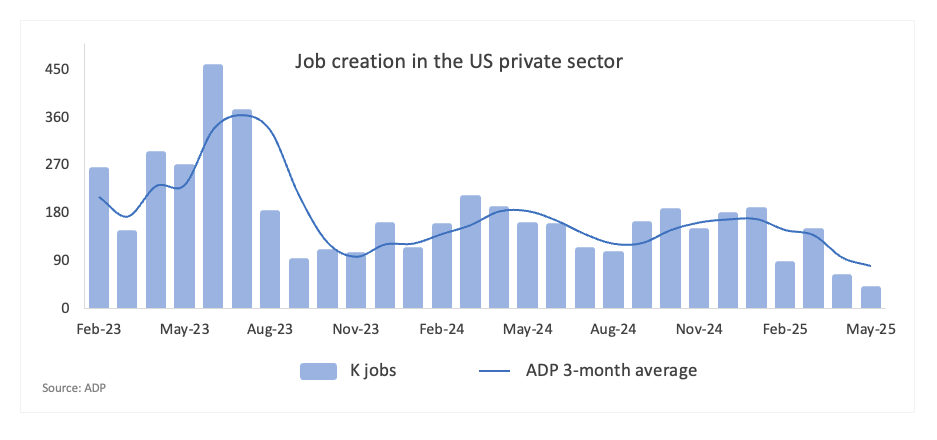

Das ADP Research Institute wird am Mittwoch seinen Bericht über die Beschäftigungsänderungen im Juni veröffentlichen, der die Dynamik der Arbeitsplatzgewinne im Privatsektor untersuchen wird.

Die ADP-Umfrage wird typischerweise einige Tage vor den offiziellen Nonfarm Payrolls (NFP)-Daten veröffentlicht und wird häufig als früher Indikator für potenzielle Trends angesehen, die im Bericht des Bureau of Labour Statistics (BLS) über die Arbeitsplätze reflektiert werden könnten, obwohl die beiden Berichte nicht immer übereinstimmen.

Beschäftigung, Inflation und Fed-Strategie

Die Beschäftigung ist ein grundlegendes Element des dualen Mandats der Federal Reserve, zusammen mit dem Ziel, die Preisstabilität aufrechtzuerhalten.

Die letzten Monate haben auf eine vorläufige Reduzierung des inflationsbedingten Drucks hingewiesen, was zu einem Fokuswechsel auf den US-Arbeitsmarkt geführt hat. Dieser Wechsel folgt dem konsistenten Ansatz der Fed während ihrer Sitzung am 17. und 18. Juni sowie den jüngsten relativ tauben Kommentaren von Vorsitzendem Powell im Kongress.

Derzeit erwarten die Marktteilnehmer eine Zinssenkung um 50 Basispunkte durch die Fed in der zweiten Jahreshälfte, eine Möglichkeit, die von bestimmten Fed-Beamten zusätzliche Unterstützung erhalten könnte.

Angesichts des jüngsten Optimismus bezüglich der Handelsstrategie des Weißen Hauses, gepaart mit einer widerstandsfähigen Wirtschaft und sinkendem Druck auf die Verbraucherpreise, hat der bevorstehende ADP-Bericht – insbesondere der NFP-Bericht am Freitag – an Bedeutung gewonnen, was wahrscheinlich die nachfolgenden Maßnahmen der Fed beeinflussen wird.

Wann wird der ADP-Bericht veröffentlicht und wie könnte er den US-Dollar-Index beeinflussen?

Der ADP-Bericht über die Beschäftigungsänderungen für Juni wird am Mittwoch um 12:15 GMT veröffentlicht, wobei die Prognosen einen Anstieg von 85.000 neuen Arbeitsplätzen nach dem enttäuschenden Zuwachs von 37.000 im Mai anzeigen. Der US-Dollar-Index (DXY) nimmt derzeit eine recht negative Position ein, während er sich in mehrjährigen Tiefstständen bewegt, trotz etwas besserer Bedingungen im Handel und anhaltender Spekulationen über eine potenziell lockerere Fed im mittelfristigen Horizont.

Wenn die ADP-Zahlen die Erwartungen übertreffen, könnten sie einige Bedenken hinsichtlich einer möglichen wirtschaftlichen Abkühlung zerstreuen und damit den vorsichtigen Ansatz der Fed unterstützen. Auf der anderen Seite, wenn die Zahlen die Erwartungen nicht erfüllen, könnte dies die Bedenken hinsichtlich des wirtschaftlichen Schwungs verstärken, was die Fed dazu führen könnte, den Zeitpunkt der Wiederaufnahme ihres Lockerungszyklus zu überdenken.

Pablo Piovano, Senior Analyst bei FXStreet, argumentierte, dass, wenn das mehrjährige Tief bei 96,37 (1. Juli) durchbrochen wird, der Index das Potenzial hat, den Februar 2022-Boden von 95,13 (4. Februar) zu erreichen, was etwas höher ist als das Tief von 2022 bei 94,62 (14. Januar).

"Auf der Oberseite könnten wir erwarten, auf frühen Widerstand um die Juni-Obergrenze von 99,42 (23. Juni) zu stoßen, die durch die Nähe des vorläufigen 55-Tage-Simple Moving Average (SMA) unterstützt wird. Weiter oben erscheint das wöchentliche Hoch von 100,54 (29. Mai), das dem monatlichen Hoch von 101,97 (12. Mai) vorausgeht," fügte Piovano hinzu.

Er hebt auch hervor, dass, solange der Index unter seinem 200-Tage-SMA bei 103,78 und dem 200-Wochen-SMA bei 102,99 bleibt, er wahrscheinlich seinen Rückgang fortsetzen wird.

"Außerdem neigen die Momentum-Indikatoren weiterhin zur negativen Seite: der Relative Strength Index (RSI) ist auf den überverkauften Bereich um 28 gefallen, und der Average Directional Index (ADX) schwebt über 17, sodass der Trend nicht gerade mit Intensität brennt," schließt Piovano.

Arbeitsmarkt - Häufig gestellte Fragen (FAQ)

Der Arbeitsmarkt gilt als entscheidender Indikator für die wirtschaftliche Stabilität eines Landes und beeinflusst maßgeblich den Wert einer Währung. Hohe Beschäftigung und geringe Arbeitslosigkeit tragen zu einer starken Binnennachfrage bei und stützen das Wirtschaftswachstum, was wiederum die Landeswährung stärkt. Ein besonders angespannter Arbeitsmarkt – also ein Mangel an Arbeitskräften – kann zudem inflationsfördernd wirken, da steigende Löhne bei knappen Arbeitskräften oft die Folge sind, was die Geldpolitik beeinflusst.

Das Lohnwachstum in einer Volkswirtschaft ist ein entscheidender Indikator für die Geldpolitik. Steigende Löhne bedeuten mehr Konsumausgaben, was in der Regel die Preise antreibt. Im Gegensatz zu volatilen Preistreibern wie Energie gilt das Lohnwachstum als stabiler Inflationsfaktor, da Gehaltserhöhungen schwer zurückgenommen werden können. Zentralbanken achten daher stark auf Lohnwachstumsdaten bei der Festlegung ihrer geldpolitischen Maßnahmen.

Das Gewicht, das Zentralbanken den Arbeitsmarktbedingungen beimessen, variiert je nach ihren Zielen. Einige Institutionen haben explizit erweiterte Mandate, die über die reine Inflationskontrolle hinausgehen und den Arbeitsmarkt betreffen. So verfolgt die US-Notenbank Federal Reserve (Fed) das doppelte Ziel, sowohl maximale Beschäftigung als auch stabile Preise zu fördern. Im Gegensatz dazu konzentriert sich die Europäische Zentralbank (EZB) ausschließlich darauf, die Inflation im Zaum zu halten. Dennoch spielen die Entwicklungen am Arbeitsmarkt für alle Notenbanken eine zentrale Rolle, da sie ein wichtiger Indikator für die wirtschaftliche Gesamtlage sind und in enger Verbindung mit der Inflationsentwicklung stehen.

Wirtschaftsindikator

ADP Beschäftigungsänderung

Die ADP-Beschäftigungsänderung ist ein monatlicher Indikator zur Entwicklung der Beschäftigung im privaten Sektor der USA. Sie wird vom Unternehmen Automatic Data Processing Inc. (ADP) veröffentlicht, einem der größten Anbieter von Lohn- und Gehaltsabrechnungen in den Vereinigten Staaten. Der Bericht misst die Veränderung der Anzahl privat Beschäftigter im Vergleich zum Vormonat und wird häufig als Frühindikator für die offiziellen Nonfarm Payrolls betrachtet, obwohl die Korrelation nicht immer stabil ist. Ein Anstieg der ADP-Zahl deutet auf eine Zunahme der Beschäftigung im privaten Sektor hin, was tendenziell positiv für die Konsumausgaben und damit für das Wirtschaftswachstum ist. Entsprechend wird ein hoher Wert in der Regel als bullish für den US-Dollar (USD) interpretiert, während ein niedriger Wert als bärisch gilt.

Mehr lesenLetzte Veröffentlichung: Mi Juni 04, 2025 12:15

Häufigkeit: Monatlich

Aktuell: 37Tsd

Prognose: 115Tsd

Vorher: 62Tsd

Quelle: ADP Research Institute

Händler betrachten die von der ADP, Amerikas größtem Anbieter von Gehaltsabrechnungen, gemeldeten Beschäftigungszahlen oft als Vorboten der Veröffentlichung des Bureau of Labor Statistics zu den Nonfarm Payrolls (die normalerweise zwei Tage später veröffentlicht werden), da eine Korrelation zwischen beiden besteht. Die Überlagerung beider Datenreihen ist recht hoch, aber bei einzelnen Monaten kann die Diskrepanz erheblich sein. Ein weiterer Grund, warum Devisenhändler diesen Bericht verfolgen, ist derselbe wie beim NFP - ein anhaltend kräftiges Wachstum der Beschäftigungszahlen erhöht den Inflationsdruck und damit die Wahrscheinlichkeit, dass die Fed die Zinsen anheben wird. Sollten die tatsächlichen Ergebnisse den Konsens übertreffen, sind sie tendenziell USD-positiv.

Empfohlene Artikel