CPI背离、市场背刺,日本央行的下一次升息只能嘴「鹰」干预?

日本央行刚完成万众期待的历史性升息,但转眼日圆急泻,日圆空头大军意外凶猛。最新的通胀放缓、工业产出疲软等数据更是为日圆下一次升息蒙上阴影。

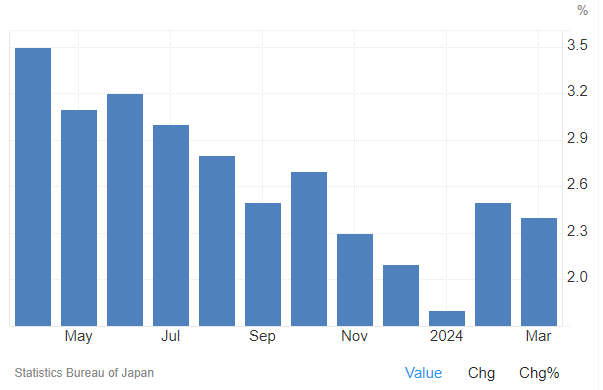

周五(3月29日),最新数据显示,「日本通胀的领先指标」东京CPI在3月录得年率上涨2.6%,略高于预期的2.5%,但剔除新鲜食品的核心CPI年率从2月的2.5%,下滑至2.4%,显示原材料上涨带来的压力有所缓解。

【日本东京核心CPI走势图,来源:Trading Economics】

上周二(3月19日),日本央行结束了多年来的负利率政策,将政策利率提高至0%~0.1%区间,但仍维持宽松货币政策的前景。促使日本央行采取升息措施的关键条件是国内通胀-薪资正循环能够可持续进行,尽管3月东京核心CPI符合预期,但其回落的迹象依然引人担忧。

有分析指出,尽管核心通胀仍高于日央行2%的目标,但经济放缓凸显日本的物价压力仍主要来自原材料成本,而非强劲的国内需求。大和证券首席经济学家Toru Suehiro表示,「成本推动的通胀压力正在减弱,我们也看到服务业通胀在放缓。」

升息竟成「聪明反被聪明误」?

虽然首次升息已经完成,但或因市场已经提前充分预期和消化、升息幅度有限、美联储通胀粘性导致「更长时间维持较高利率」的呼声卷土重来等原因,预期中的日元升值却惨遭滑铁卢,日本央行的升息反倒使得日圆空头将日元兑美元推至近34年来的历史低点。

【美元兑日元走势图,来源:Mitrade】

鉴于此,日本高层近期也纷纷出来进行口头警告,称近期的日圆疲软并不反映日本经济基本情况,而是投机行为所致,日本将采取措施进行外汇干预。

日本央行理事Naoki Tamura周三表示,随着该行进一步追求政策正常化,他希望逐步继续升息,并指出保持政策宽松与再次升息并不矛盾,「宽松金融环境的持续并不意味着根本不会升息」。

日本央行行长植田和男表示,如果通胀超出预期或物价前景的上行风险显著加剧,央行可能会再次升息。如果按此通胀前景发展,市场对日央行下一步升息将不断增加押注,日圆有望逆转颓势。

对此,在周五公布东京CPI数据前,凯投宏观亚太区主管Marcel Thieliant表示,「随着日元兑美元汇率跌至34年新低,日本财政部发出信号,即将对外汇市场进行干预。」

但他认为,「日圆肯定不会得到日本货币政策制定者的太多支持,因为通胀更有可能低于,而不是超过日本央行的预测。」

日本央行历来更倾向于疲软日圆,因为这有助于提高日本大型制造商的出口销售和利润。但反过来,日圆大幅贬值增加了原物料进口成本,输入型通胀制约了消费者支出。

通胀之外,升息后经济也熄火?

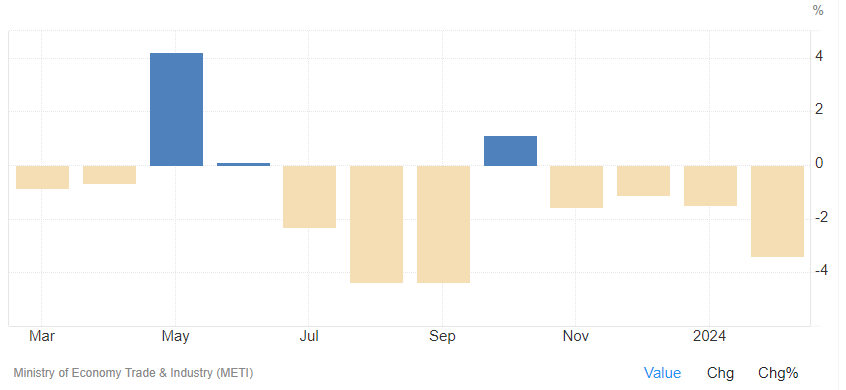

除通胀令人失望外,周四公布的2月工业产出的意外下滑同样制约着日本下一步的升息动作。周五另一份数据显示,日本2月工厂产出环比下降0.1%,而市场预测中位数为成长1.4%,且为连续第二个月下滑;同比下滑3.4%,预期下滑2.7%。

【日本工业产出年率,来源:Trading Economics】

不过,经济产业省调查的制造商预计,3月产出有望增长4.9%,4月增长3.3%。

同日公布的数据还显示,日本2月失业率从上个月的2.4%,上升至2.6%,预期中位数为2.4%。

值得一提的是,当前薪资增长的进展仍未传来有意义的负面消息。日本大企业在今年的春季薪资谈判中同意了大幅加薪的要求。

上周五(3月22日),日本最大工会组织Rengo薪资谈判正式结果显示,日本企业答应今年加薪5.25%,为2013年以来的最大升幅,更多的结果将在4月4日和4月18日公布。

免责声明: 本文内容仅代表作者个人观点,不代表mitrade官方立场,也不能作为投资建议。文章内容仅做参考,读者不应以本文作为任何投资依据。 mitrade对任何以本文为交易依据的结果不承担责任。 Mitrade亦不能保证本文内容的准确性。在做出任何投资决定之前,您应该寻求独立财务顾问的建议,以确保您了解风险。

差价合约(CFD)是杠杆性产品,有可能导致您损失全部资金。这些产品并不适合所有人,请谨慎投资。查阅详情