- 亂世買美元?日幣貶值再逼近160關口!日本政府即將出大絕招?

- 【今日要聞】美伊局勢生變!黃金跳水逼近4400美元,布油重返100美元

- 金價觸及4600美元後承壓,瑞銀:避險邏輯仍未變只是延遲生效

- 【今日要聞】中東局勢升級!原油價格飆升,黃金反彈

- 【財經縱覽】:伊朗核設施遭襲!WTI原油突破100、美元/日元突破160,歐美股市全線下挫

- 【財經縱覽】:美伊談判最後期限延期10天!美元反抽100、納指重挫超2%,輝達擊穿172水準

TradingKey - CPU和GPU生產商超微半導體(AMD)將於11月4日美股盤後公佈2025年三季度財報。在遊戲業務和客戶端繼續勁升、以及資料中心良性增長的推動下,半年股價暴漲200%的AMD三季度預計再次刷新單季營收記錄、史上首次突破80億美元。

據SeekingAlpha數據,分析師預計AMD 2025年Q3營收將達到87.5億美元,較去年同期的68.2億美元同比增長28.30%,每股盈利(EPS)將達到1.17美元,較去年三季度的0.92美元年增27.17%。

華爾街分析師對AMD三季度營收的共識預測位於公司管理層此前提供的84億至90億美元的指引區間,該預測不包括AMD Instinct MI308在中國市場復運的任何收入。約28%的營收年增速雖不及二季度的31.71%和一季度的35.90%,但仍遠超去年三季度的17.57%。

受到與OpenAI和甲骨文等公司達成合作的提振,AMD股價近一個月上漲約26%,使其年內股價增長超110%、以超200%的驚人漲幅成為4月關稅“解放日”反彈以來表現最好的標普500指數成分股之一。

投資人對於這份財報的關注將是,拉上OpenAI等重磅合作夥伴後的AMD能否在追趕“老大哥”輝達的道路上更進一步?AMD如何用實際業績和未來收入指引支撐其已經變得昂貴的股票估值?

四大業務增長態勢延續二季度

超微半導體AMD的業務主要分為四大塊,收入貢獻由大到小分別為資料中心與高性能計算(含服務器CPU/EPYC系列、資料中心GPU/Instinct系列等)、客戶端計算(含Ryzen系列)、遊戲業務(含Radeon顯卡)和嵌入式與邊緣計算。

在二季度中,前三項業務分別同比增長14%、67%和73%,而嵌入式收入以下滑4%成為唯一拖累。

分析師預計,三季度AMD的業務增長結構與此類似,預計資料中心同比增長17.7%至41.8億美元,客戶端年增38.1%至26億美元,遊戲年增126.9%至10.5億美元,而嵌入式部門年減2.5%至9.03億美元。

“改變市場預期格局”的AI生態合作

AMD CEO蘇姿豐在Q2財報聲明中表示,創紀錄的服務器和PC處理器銷售帶動AMD二季度實現了強勁的收入增長。展望三季度,計算和AI產品組合需求強勁,在AMD Instinct MI350系列加速器增長、以及EPYC和Ryzen處理器份額的持續增長的推動下,下半年將實現“顯著增長”。

在這一樂觀預期之外,10月以來AMD與OpenAI、IBM、甲骨文和美國能源部等公司和機構增強了AMD未來營收增長的可見度,提振“追趕輝達”的距離進一步縮小的預期。

AMD和OpenAI與上個月宣佈了一項總計6GW的合作協議,AMD Instinct GPU將為OpenAI新一代人工智慧基礎設施提供算力支持,後者將AMD定位為核心策略運算夥伴並將推動AMD技術的大規模部署。

滙豐銀行將AMD和OpenAI的“牽手”形容為改變AMD市場預期格局的合作,預計AMD在AI GPU領域的收入潛力將是公司今年預期73億美元AI GPU營收的十倍以上,而華爾街仍可能低估了對這一擁有更清晰可見性的收入潛力。

Gimme Credit分析師表示,OpenAI對AMD晶片的認可可能會促使其他AI公司認真考慮採用AMD的GPU。有觀點稱,與OpenAI的協議是AMD追求市場份額過程中最大的勝利。

對於AMD在這一合作中以10%股權換取OpenAI訂單的操作,最大競爭對手輝達的CEO黃仁勛認為,考慮到他們對下一代產品如此興奮,這是富有想象力、獨一無二、令人驚訝但又是高明的做法。

實際上相較於輝達的Blackwell產品,AMD的GPU在性能和價格上都具有競爭優勢。在漲價70%後,2.5萬美元的MI350系列晶片仍比動輒3到4萬美元的Blackwell B200晶片便宜,性能足以媲美後者。

此外,通過與IBM在量子計算領域的合作,AMD展示了其晶片在實時運行量子糾錯算法的巨大潛力。甲骨文上月中旬宣佈從明年三季度起部署5萬枚AMD將於明年上市的MI450晶片,並稱讚AMD的軟件架構能夠幫助雲端客戶在AI應用中獲得更高效率。

CEO蘇姿豐此前透露,下一代AI加速器MI450 GPU將採用2nm先進製程工藝,為全球首個應用這一工藝的GPU加速器產品。

業界人士指出,MI450預計在2026年和輝達下一代產品Rubin同步上市,AMD在高性能計算硬件領域的突破有助於縮小與輝達的差距。

雖然AMD與美國能源部達成的10億美元合作表面上看規模並不大,但分析認為,這不僅關乎金額,還關乎AMD技術的驗證。這是因為,政府合同通常比較棘手,AMD在這一合作中不只是普通“供應商”,而是“政府戰略合作伙伴”。

謹慎評估與OpenAI合作的前景

鑒於OpenAI在多個科技巨頭之間打造起“AI大循環”、以及OpenAI本身尚未盈利的財務現實,過於依賴OpenAI訂單的企業將面臨巨大的商業義務兌現風險。

Jonestrading指出,每家公司都對OpenAI有重大敞口,如果出現問題,所有公司都將面臨影響。

股價的飆升增加了估值回調的壓力。分析認為,AMD最近的敘事已經從悲觀轉為極度貪婪,市場已經為AMD的未來定價,且可能會對預期之外的部分更加挑剔。

對比起輝達,AMD“不夠強、且貴”

與AMD“以股權換訂單”的做法不同,輝達與OpenAI的合作中並不涉及股權交易。這意味著,AMD在爭取市場份額的過程中付出了更大的代價。

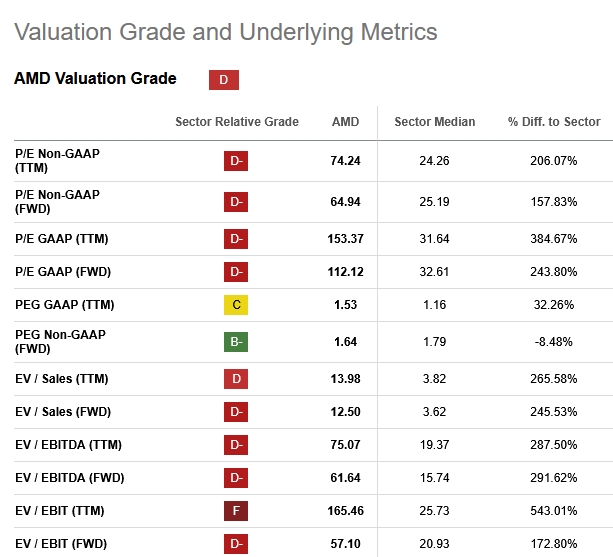

從估值角度看,“二哥”AMD比“大哥”輝達貴得多。數據顯示,AMD一年期遠期市盈率為112倍,超過行業中位數的32.61和輝達的46。

有分析師質疑稱,當輝達增長前景約為AMD的三倍時,為什麼要花費近三倍的價格投資AMD?

【AMD股票估值,來源:SeekingAlpha】

不可否認的一點是是,輝達目前正在面臨增長放緩壓力,而AMD的增長還在加速。在AMD基礎較小的情況下,實現更大幅的增長似乎門檻更低。

AMD股價預期

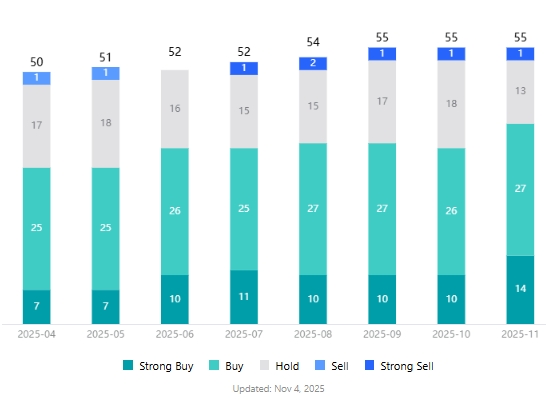

據TradingKey股票評分工具,分析師給予AMD股票的平均目標價為245.092美元,較最新價259.65隱含約6%的下跌空間。

在覆蓋AMD股票的55名分析師中,AMD僅獲得一個“賣出”評級,“買入”評級數量多達41個,佔比75%。

【AMD股票分析師評級,來源:TradingKey】

美國銀行近期重申輝達、博通、AMD、泛林集團和科磊為五大半導體產業首選股,指出這些公司將是資料中心和存儲支出強勁前景的最大受惠者。

美銀展望,AMD不斷擴大的AI影響力和與OpenAI的合作伙伴關係將是AMD長期增長的關鍵催化劑,有望將AI加速器市場份額從當前的不足3.4%提升至7.5%。2026年下半年將推出的MI450 Helios機架已獲得甲骨文、Meta和OpenAI等客戶的青睞。

瑞銀則從服務器和客戶端CPU強勁增長的趨勢中看到,AMD三季度業績存在潛在的上行空間。

考慮到服務器升級活動的重啟和AI需求向傳統計算基礎設施的溢出效應,瑞銀預計AMD四季度營收將達到93億美元,高於市場預期的91億美元。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情