【美股收評】納指再創歷史新高!特朗普怒批「磚家」:4.3% GDP坐實「黃金時代」,美聯儲必須聽話!

FX168財經報社(北美)訊 美股週二(12月23日)連續第四個交易日上漲,人工智能概念股繼續領跑,助推市場在假期縮短的交易週中維持強勢表現。

標普500指數上漲0.46%,收於6,909.79點,創下歷史收盤新高,目前距離其盤中歷史最高點6,920.34點僅一步之遙。

(標普500指數日線圖,來源:FX168)

納斯達克綜合指數上漲0.57%,收於23,561.84點。科技巨頭英偉達(Nvidia)和博通(Broadcom)分別上漲約3%和逾2%,對指數貢獻顯著。道瓊斯工業平均指數上漲79.73點,漲幅0.16%,報48,442.41點。

儘管最新經濟數據表現遠超預期,投資者仍持續押注美聯儲將在明年下調基準利率。美國商務部公佈的數據顯示,美國第三季度GDP按年率計算增長4.3%,顯著高於道瓊斯調查的經濟學家預測值3.2%。

(來源:金融時報)

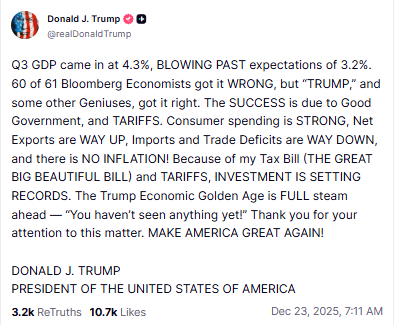

特朗普在Truth Social上發文稱:「成功源於良好的政府治理和關稅政策。消費者支出強勁,淨出口大幅上升,進口和貿易逆差顯著下降,而且沒有通脹!由於我的稅收法案(那份偉大而美麗的大法案)以及關稅政策,投資正在刷新紀錄。」

(來源:Truth Social)

特朗普及其核心官員強調,他們的政策將進一步釋放美國經濟潛力,開啓新的「黃金時代」,推升工資並創造就業。週二公佈的GDP報告,被視作白宮正逐步接近特朗普盟友此前設定的高增長目標的信號。在第三季度,企業在設備和知識產權方面的投資——包括軟件與技術研發——均繼續上升。

特朗普在社交平臺上發文稱讚第三季度GDP數據的同時,還指責現在市場對強勁數據反應反常:過去好消息推高市場,如今好消息反而常導致股市持平或下跌——因爲華爾街總擔心好消息會立刻引發加息來預防「潛在」通脹。

特朗普稱,「這讓我們再也難以重現國家崛起時期的繁榮市場。強勁的市場本身不會引發通脹,錯誤政策纔會。我希望新任美聯儲主席在市場向好時降息,而非無端打壓市場。我希望看到一個幾十年來從未有過的市場:一個該漲就漲、該跌就跌的市場,一個理應如此、曾經如此的市場。」

特朗普還表示,「通脹問題會自然緩解,若有必要我們隨時可適時加息,但絕不應爲了抑制上漲而加息。如果任由那些‘書呆子’竭盡全力破壞上升趨勢,國家永遠無法強盛。」

特朗普最後直言,「任何與我意見相左的人,永遠別想當美聯儲主席。」

美國白宮國家經濟委員會(NEC)主任凱文·哈塞特(Kevin Hassett)週二表示,儘管美國第三季度經濟增長遠超預期,美聯儲依然沒有足夠快地下調利率。

哈塞特同時也是在美聯儲主席傑羅姆·鮑威爾(Jerome Powell)任期將於明年5月結束後,接任主席職位的熱門人選之一。

他認爲,人工智能(AI)繁榮正在推動美國經濟增長,但與此同時也對通脹形成下行壓力。

哈塞特在接受CNBC《Money Movers》節目採訪時表示:「如果你看看世界各國央行,美國在降息方面明顯落後於形勢。」

不過,儘管經濟連續兩個季度擴張幅度超預期,這些增長卻未能扭轉失業率上升的趨勢,也未能帶來強勁的新增就業。週二公佈的美國諮商會(Conference Board)消費者信心指數出現下滑,表明公衆對勞動力市場與未來收入預期的看法趨於悲觀。

美國可能正在經歷經濟學家穆罕默德·埃爾-埃利安(Mohamed El-Erian)所稱的一個「令人不安的現象」:GDP增長與就業之間的脫鉤。

埃爾-埃利安在報告公佈前接受採訪時表示,這意味着「用相同或更少的工人創造更多產出」。他指出,今年人工智能投資以及AI相關股市牛市帶來的財富效應,成爲經濟增長的重要推動力。然而,這項技術正在削弱「勞動密集度」作爲經濟增長引擎的作用。如果勞動者無法分享增長紅利,GDP對美國政治格局的影響力可能會逐漸下降。

埃爾-埃利安強調:「GDP與就業越來越明顯的脫鉤是一個影響深遠的問題。它在經濟、社會和政治層面都是重大議題——未來6到12個月將變得非常突出——但目前並沒有得到足夠關注。」

此外,儘管經濟增長強勁,消費者面臨的價格壓力仍在上升。商務部數據顯示,美聯儲偏好的通脹指標——個人消費支出價格指數(PCE)——在7月至9月期間上漲2.8%,高於此前一季度的2.1%。

這也在一定程度上損害了特朗普在選民中的經濟形象。路透/益普索(Reuters/Ipsos)民調顯示,僅33%的美國人認可特朗普在經濟方面的執政表現。共和黨在上月新澤西、弗吉尼亞、喬治亞等州的非總統選舉中遭遇挫敗,特朗普政府隨後試圖將總統的公開表態重新聚焦於「可負擔性」和「生活成本」議題。

儘管圍繞特朗普經濟議程的負面輿論不斷,政府官員仍將這份「驚豔」的GDP數據視爲政策奏效的證明。

財政部長Scott Bessent的顧問Joseph Lavorgna在報告發布後對《POLITICO》表示:「這是個很好的數據,因爲它反映了你最希望看到的強勁點。第一,消費者支出強勁;第二,資本開支數據仍相當穩健;當然,還有更窄的貿易逆差。」

由於GDP報告原定於10月30日發佈,但因創紀錄的美國政府關門事件延期公佈,數據發佈後市場一度擔憂美聯儲在2026年初降息的可能性下降,導致美股開盤小幅走低。但隨後市場情緒逐步修復,三大股指轉漲並收高。

CME「美聯儲觀察」工具顯示,聯邦基金期貨交易員仍定價美聯儲將在明年底前累計降息兩次。

Apollon Wealth Management首席投資官Eric Sterner表示:「目前市場可能不會馬上撤回對兩次降息的預期。年初降息概率確實可能變低,但很快我們就會知道特朗普提名的新任美聯儲主席是誰,幾乎可以確定會比鮑威爾更偏鴿派。」

交易安排方面,紐約證券交易所將在週三(平安夜)提前收市,北京時間週四凌晨2點(美東時間下午1點)收盤;週四(聖誕節)全天休市。

推薦文章