怎麼換日幣最划算?4種日幣兌換方法比較

今天(2025/12/10)台幣兌日圓已經來到4.85,日本旅遊與日圓投資又開始熱起來。你準備好換日幣了嗎?什麼時候換日幣划算?

我們幫你把最新的4種換匯方式一次說清楚。不管您是旅遊,還是投資用途,都可以快速了解日幣換匯重點!

為什麼換日幣?

在台灣,提到換外幣,很多人第一個想到的就是日幣。這並不只是因為大家愛去日本玩而已,其實從日常生活到金融投資層面,日圓都充滿實用價值。

日常生活用途:旅遊、購物、留學

旅遊消費:無論是東京、大阪購物,還是北海道滑雪、沖繩度假多數只收現金(信用卡普及率僅60%)。

代購與網拍:喜歡買日本藥妝、服飾、動漫周邊的人,常需要直接以日幣支付給代購或日本網站。

留學與打工度假:計畫到日本長期居留的人,通常會提前換匯,避免臨時匯率波動增加開銷。

金融市場角度:日幣是全球三大避險貨幣之一

1.避險貨幣屬性

日圓長期並列三大避險貨幣(美元、瑞士法郎、日圓),因日本經濟穩定、低債務。市場動盪時,資金湧入日圓避險– 如2022俄烏衝突,日圓一周升8%,緩衝股市跌10%。對台灣投資者,換日圓不只玩樂,還能對沖台股。

2.低利率與套利交易

日本長期維持超低利率政策(僅0.5%),使日圓成為「融資貨幣」,許多投資者借低息日圓,換高息美元投資(美日利差4.0%),當風險升高時,再平倉買回日幣。

台灣換日幣的4種方式

很多人以為換日圓只要去銀行就好了,但實際上,光是價差就可能讓你多付好幾杯手搖飲的錢。 我們整理了最新的四種換匯管道,用真實牌價算給你看,哪一種真的最划算。 如果你只有 5 萬–20 萬的預算,我們特別建議『線上結匯+外幣 ATM』的混搭法

1. 到銀行或機場用台幣臨櫃兌換日幣

這是最傳統的方式,直接攜帶台幣現金到銀行分行或機場櫃檯兌換日圓現鈔。雖然操作簡單,但由於使用「現金賣出匯率」(比即期匯率差約1-2%),整體成本較高,我們建議僅作為備用方案。

以臺灣銀行為例,2025年12月10日9:18牌價,現金賣出匯率為1日圓約0.2060台幣(即1台幣換約4.85日圓)。 部分銀行還會加收固定手續費,詳見:rate.bot.com.tw

優點:安全可靠,面額齊全(可選1,000、5,000、10,000日圓),有行員現場協助。

缺點:匯率較差,需配合銀行營業時間(平日9:00-15:30),手續費可能增加成本。

適合對象:不熟悉網路操作、需要小額臨時兌換(如機場急用)的人。

以下整理各銀行2025年12月10日日幣現金賣出匯率及臨櫃手續費比較(僅供參考,實際以銀行官網為準)

| 銀行 | 現金賣出匯率(1日圓/台幣) | 臨櫃手續費(新台幣) |

|---|---|---|

| 臺灣銀行 | 0.2060 | 免費 |

| 兆豐銀行 | 0.2062 | 免費 |

| 中國信託 | 0.2065 | 免費 |

| 第一銀行 | 0.2062 | 免費 |

| 玉山銀行 | 0.2067 | 每筆100元 |

| 永豐銀行 | 0.2058 | 每筆100元 |

| 華南銀行 | 0.2061 | 免費 |

| 國泰世華 | 0.2063 | 每筆200元 |

| 台北富邦 | 0.2069 | 每筆100元 |

(資料來源:各銀行官網及Wise匯率,2025/12/10 9:30更新。)

2. 線上換匯,臨櫃提領日幣

透過網路銀行或App,將台幣轉換成日圓存入外幣帳戶,使用「即期賣出匯率」(比現金賣出優惠約1%)。若需現鈔,可再臨櫃或外幣ATM提領,但會產生匯差手續費(約等值100元起)。

例如,玉山銀行App換匯後,提領日圓現鈔的手續費為即期與現金匯率差額,最低100元。 這方式適合觀察匯率走勢,在低點(如台幣兌日圓低於4.80)分批進場。

優點:24小時操作,可分批買進平均成本,匯率較優惠。

缺點:需先開立外幣帳戶,提領現鈔另計手續費(跨行約5-100元)。

適合對象:有外匯經驗、常使用外幣帳戶的讀者,可順勢投資日圓定存(目前年利率約1.6%)。

3. 線上結匯,臨櫃提領日幣

無需外幣帳戶,直接在銀行官網填寫幣別、金額、提領分行及日期,完成匯款後攜帶身分證及交易通知書臨櫃領取。臺灣銀行及兆豐銀行提供此服務,可預約機場分行提領。

臺灣銀行「Easy購」線上結匯免手續費(以台灣Pay付款僅10元),匯率優惠約0.5%。 這是出國前的最佳預約方式,尤其桃園機場有14個台銀據點(2個24小時營業)。

優點:匯率優惠,手續費常免除,可指定機場提領。

缺點:需事先預約(至少1-3天),提領時間限銀行營業時段,分行不可更改。

適合對象:計劃性強、想在機場直接取款的旅客。

4. 外幣ATM提領日幣

使用晶片金融卡在銀行外幣ATM提領日圓現鈔,支援24小時操作及跨行(從台幣帳戶扣款僅5元跨行費)。幣別限主流如日圓,但據點有限(約200台全國)。

永豐銀行外幣ATM從台幣帳戶提領日圓,單日限額15萬台幣,無換匯手續費。 注意,日本ATM提領服務將於2025年底調整,需用國際卡(Mastercard/Cirrus)。

不過外幣ATM畢竟數量沒有那麼多,且提供的幣別和數量有限,一般只有主流貨幣。建議不要等到最後一刻再去提領,因爲外幣ATM有可能現鈔不夠,尤其在人流量大之處。

優點:即時提領,靈活性高,從台幣帳戶扣款省手續費。

缺點:據點及面額有限(固定1,000/5,000/10,000日圓),高峰期現鈔可能售罄。

適合對象:沒時間跑銀行、需臨時提領的讀者。

4種換匯方式優缺點比較

我們整理成表格,讓你一目了然(基於2025年12月數據,成本以5萬台幣換匯估算):

| 換匯方式 | 優點 | 缺點 | 預估成本(5萬台幣) | 適合情境 |

|---|---|---|---|---|

| 臨櫃換匯 | 安全、面額齊全、有行員協助 | 匯率差、限營業時間、手續費 | 虧損1,500-2,000元 | 小額臨時、機場急用 |

| 線上換匯 | 24小時、分批平均、匯率優惠 | 需外幣帳戶、提領費 | 虧損500-1,000元 | 外匯投資、長期持有 |

| 線上結匯 | 免費預約、機場提領、匯率好 | 需預約、限分行時間 | 虧損300-800元 | 出國前規劃、機場取款 |

| 外幣ATM | 即時24小時、跨行低費 | 據點有限、面額固定 | 虧損800-1,200元 | 臨時需求、無暇臨櫃 |

(資料來源:各銀行官網 2025/12/10更新)

熱門外匯貨幣對當前匯率▼

現在換日幣划算嗎?

2025年12月10日,台幣兌日圓約4.85,即1台幣可換4.85日圓,出國旅遊或小額投資日圓的需求逐漸升溫。相較年初的4.46,這年累計升值約8.7%,對台灣投資者來說,換日幣的匯兌收益已相當可觀,尤其在台幣貶值壓力下。我們觀察到,下半年台灣換匯需求增長25%,主要來自旅遊復甦及避險配置。

那麼,現在換日幣划算嗎? 是的,但需分批操作。目前,日圓匯率仍處於較大的波動區間。根據最新數據,在美國進入降息周期的情況下,日圓可能會受到支撐。同時,日本央行(BOJ)升息箭在弦上:總裁植田和男近日鷹派言論推升市場預期至80%,預計12月19日會議升息0.25基點至0.75%(30年新高),日債殖利率已創17年高點1.93%。USD/JPY從年初160高點跌至現在154.58附近,短期震盪可能回155,但中長期預測會在150以下。

對於投資目的來說,日圓作為三大避險貨幣,適合對沖台股波動,但短期風險在套利交易平倉,可能震盪2-5%。建議分批進場,避免一次性全換。

日圓換匯後的下一步

如果你換完日圓,也別讓錢躺著(無息),可轉向穩健收益或成長投資配置。

以下比較4種常見選項,適合小額新手。

日圓定存:穩健型,玉山/台銀開外幣帳戶,線上存入。最低1萬日圓起,年利率1.5-1.8%。

日圓保單:中期持有,國泰/富邦壽險買儲蓄險,保證利率2-3%

日圓ETF(00675U、00703):成長型,例如元大00675U,追蹤日圓指數,可在券商App買零股,適合定投。

日圓外匯交易:直接交易日圓貨幣對,如美元兌日圓(USD/JPY)或歐元兌日圓(EUR/JPY),在外匯交易平台交易,例如Mitrade。

日圓雖避險強,但雙向波動。日本央行升息利好,但全球套利平倉或地緣衝突(台海/中東)可能壓低。

若用於投資,考慮日圓ETF(如00675U,年管理費0.4%)可分散風險。

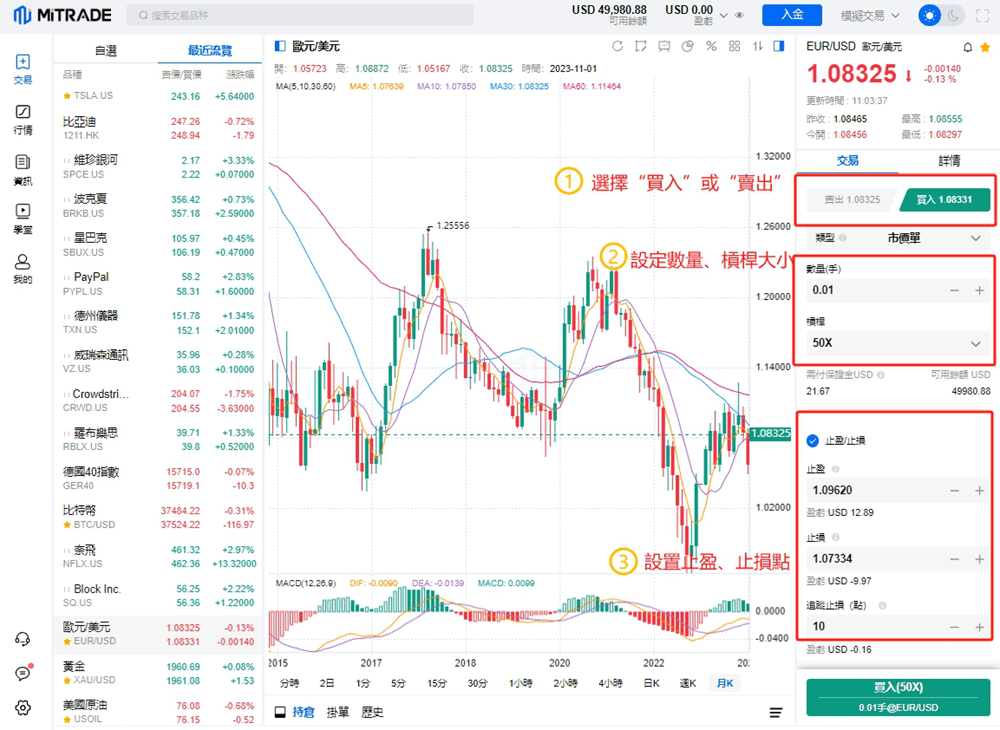

對於日內或波段策略,可考慮外匯交易USD/JPY,EUR/JPY,這是捕捉匯率波動的經典方式。優點是多空雙向、24小時交易,少許資金即可操作。

Mitrade提供0佣金,低價差,交易軟體具備多種交易工具,如停損停利,追蹤停損,即時交易信號。

(圖片:Mitrade下單交易介面)

換日幣常見問題FAQ

Q.現金匯率和即期匯率是什麼?

現金匯率(Cash Rate)是指銀行或外匯兌換商針對實體現鈔(紙幣/硬幣)買賣提供的匯率,適用於個人旅遊換匯或現場交易。優點是當場交付現金,方便攜帶;缺點是匯率通常比即期匯率差約1-2%,加上可能的手續費,成本較高。

即期匯率(Spot Rate)則是外匯市場上兩個工作日內(T+2)完成交割的匯率,主要用於電子轉帳、無現鈔交割的交易,如銀行間結算、企業進出口或個人外幣帳戶轉移。特點是匯率更優惠(接近國際市場價),但需等待T+2結算。

Q. 一萬台幣換多少日幣?

要計算一萬新台幣可以兌換多少日幣,需要參考當下的匯率。

匯率計算公式:【日幣金額 = 新台幣金額 × 當前匯率(TWD/JPY)】

以臺灣銀行2025年12月10日9:18牌價為例,現金賣出匯率約4.85(即1台幣換4.85日圓),因此1萬台幣可換約48,500日圓。 若用即期賣出匯率(約4.87),則可換約48,700日圓,差額約200日圓(相當於台幣40元)。

Q. 換外幣要帶什麼?

臨櫃辦理外幣現鈔買賣業務,國人要帶身分證+護照,外國人要帶護照+居留證。如果是以公司的身分換匯,則應帶商業登記證明文件。

如果已事先線上預約換匯(線上結匯),還須帶交易通知書。

注意:未滿20歲需家長陪同及同意書;大額換匯(超10萬台幣)可能需填寫資金來源申報。

Q. 台灣外幣ATM提領上限?

各銀行外幣ATM提領上限因新制調整而異(2025年10月起,多家銀行強化防詐,第三類數位帳戶限額降至10萬台幣/日)。 以下為最新規定

| 銀行 | 本行金融卡單次上限 | 本行金融卡單日上限 | 他行金融卡單次/單日上限 | 人民幣特殊限額 |

|---|---|---|---|---|

| 中國信託 | 等值台幣12萬元 | 等值台幣12萬元 | 依發卡銀行,單次2萬元 | 單日/次不超人民幣2萬元 |

| 台新銀行 | 等值台幣15萬元 | 等值台幣15萬元 | 單次2萬元,單日依發卡銀行 | 單筆2萬元 |

| 玉山銀行 | 等值台幣5萬元(50張鈔票) | 等值台幣15萬元(含簽帳) | 單次2萬元,單日依發卡銀行 | - |

(資料來源:各銀行官網及Money101,2025/12/10更新。)

我們觀察:2025年新制後,單日上限多降至10-15萬,建議分散提領或用本行卡避跨行費(5元/筆)。高峰期(如機場)現鈔易售罄,提前規劃。

總結

總結來說,日圓已經不再只是旅遊用的「零用錢」,而是兼具避險功能與小額投資價值的資產。

無論你是準備明年去日本玩,還是想趁台幣貶值壓力把部分資金轉進日圓避險,只要把握「分批換匯+換完不躺平」的兩大原則,就能把成本壓到最低、收益放到最大。

我們建議新手從最簡單的「台銀線上結匯+機場提領」或「外幣ATM」開始,再根據需求把日圓轉進定存、ETF,甚至小試外匯波段。這樣一來,不只出國玩得更划算,也能在全球市場震盪時,多一層保護。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情