99.3%!美聯儲9月降息幾成定局?

美國最新公佈的就業數據顯示,2025年8月私營部門新增就業崗位5.4萬個,低於此前7月經上修後的新增就業人數10.6萬個,以及市場預期的6.5萬個。

美國當週首次申領失業救濟人數增加8,000人,升至23.7萬人,創下10週新高,低於預期的23萬人。

第2季美國非農生產力從之前公佈的2.4%上修至3.3%,高於預期的2.7%,但是同期單位勞動力成本則從先前的1.6%下修至1.0%,低於預期的1.2%。而美國8月份ISM服務業指數則上升1.9個百分點,至52.0點,該指數高於50點反映服務業在擴張,這一讀數為6個月高位水平,高於預期的51.1點。

當前,市場人士正等待週五發佈的美國經濟報告,普遍預期8月份非農就業人數將增加7.5萬,8月失業率預計會上升0.1個百分點,至4.3%;8月平均時薪預計環比增長0.3%、同比增長3.7%。

從整體來看,已經公佈的就業數據低於市場預期,或進一步增加美聯儲在9月降息的可能性。

美聯儲觀察的預期數據顯示,市場對於美聯儲9月25日降息25個基點的預期已由前一天的96.6%上升至99.3%,見下圖。

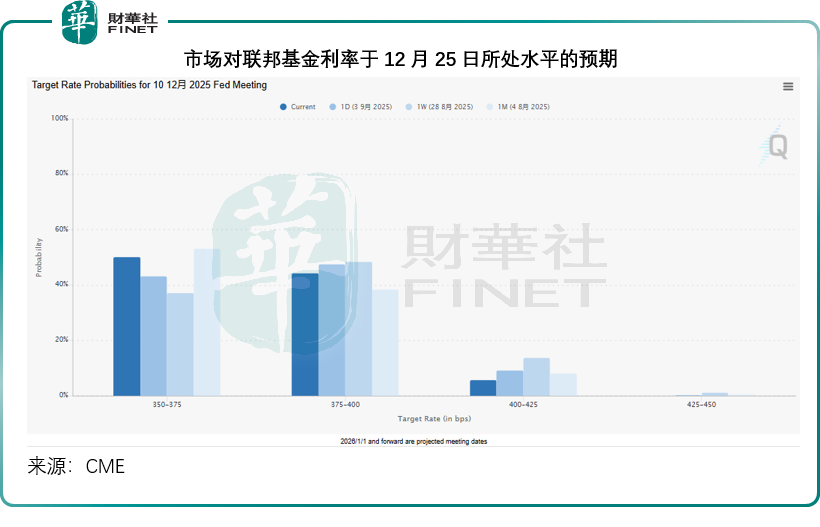

此外,對於2025年12月25日聯邦基金利率會降至3.50%-3.75%水平的預期,也從前一天的43.09%上升至50.14%,如果按照每次降息25個基點的幅度計算,意味著當前市場預期美聯儲在今年剩餘時間降息3次的概率增加。

受此帶動,美國國債利率下降,美國股債均上揚,其中道瓊斯工業平均指數(DJI.US)漲0.77%,標普500指數(SPX.US)上揚0.83%,納斯達克指數(IXIC.US)上漲0.98%,但是中概股表現卻出現下跌,反映中概股表現的納斯達克中國金龍指數跌1.11%。

除了美聯儲降息預期升溫利好大市氣氛外,企業業績也左右了個股的表現。

其中大熱門是做定製芯片的博通(AVGO.US),其今年以來的股價累計漲幅已達x,當前市值1.44萬億美元,為美股市值排名第八的上市公司,高於巴菲特的投資旗艦伯克希爾-B(BRK.B.US)的1.094萬億美元和特斯拉(TSLA.US)的1.092萬億美元。

博通剛剛公佈了超越預期的第3財季業績,並給出了非常強勁的業績指引。該公司為谷歌(GOOG.US)等雲服務公司開發定製芯片,還提供AI芯片關聯的組件和軟件。但值得留意的是,最近有傳聞指谷歌可能終止與博通的合作,自行生產AI芯片,以擺脫對英偉達(NVDA.US)AI芯片的依賴,並在市場上與英偉達爭奪AI芯片客戶。

即便如此,博通仍是AI浪潮中其中一個最大的受益者,傳言OpenAI也將從明年開始生產自己的AI芯片,與博通合作芯片設計,並會在明年交付。雙方未就此發表評論,但是在公佈第3財季業績時,博通的管理層透露已經從一名新客戶那里取得100億美元的定製芯片訂單,未知這名神秘客戶是否為OpenAI。

受此帶動,博通的股價在盤後交易時段繼續大漲4.58%。

同樣剛剛公佈季度業績的軟件服務公司賽富時(CRM.US)就沒博通幸運,儘管賽富時公佈了超預期的業績,但是卻給出了較預期弱的收入指引,可能有投資者擔心AI會削弱軟件行業的競爭力,賽富時的股價下挫4.85%,盤後再延續跌勢。

今年7月末在美股上市的設計軟件公司Figma(FIG.US)備受關注,上市首日股價大漲250%,從IPO發售價33美元飙漲至收盤時的115.50美元,並在其後一度漲至142.92美元,但現在已顯著回落,從高位回撤61.82%,在公佈最新季績後,其股價單日下挫19.92%。事實上,該公司在此之前已經預告過,因此其季績大致符合市場預期,或許正因如此,業績並沒有帶來驚喜,才遭到投資者的背棄。

結語

未來一段時間,宏觀政策與經濟數據的互動仍將是主導市場走向的核心邏輯。若非農報告繼續印證經濟增長放緩迹象,美聯儲或更快啓動降息,從而為市場提供流動性支撐;但若數據再現韌性,則可能調整市場對寬松節奏的預期。此外,企業業績與AI相關叙事的分化仍將延續,需警惕部分估值過高、業績兌現能力存疑標的的波動風險。

推薦文章