- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 黃金走勢分析:反彈觸及4300關口,「雙底」確立劍指這一目標!

- 美實際利率上行壓力緩解,黃金達成一條件或將衝擊4500!

- 【財經縱覽】:伊朗稱與阿曼接近達成協議,黃金漲超200美元、WTI原油三連跌,道指續創歷史新高!

- 黃金飆升逾2%、突破關鍵阻力!黃金、WTI原油、美元指數、納指100指數技術分析

- 【今日要聞】中東談判陷僵局,原油價格上漲,日幣匯率逼近159

by Viga Liu

2025年大宗商品市場將受地緣政治變化、供需動態及結構性趨勢的影響。主要由非歐佩克國家的生產成長推動,原油市場預計將從緊張過渡到2025年中期的供過於求。歐佩克+的政策和地緣政治風險(包括美俄關係和中東緊張局勢)將影響油價,預計價格將在每桶75到85美元之間波動。作為避險資產,金價受地緣政治風險、通膨擔憂和強勁央行需求的支撐。雖然價格成長可能會放緩,但我們依然看漲黃金,2025年有可能達到3,000美元。

原油:地緣政治變遷中的市場再平衡

2025年,全球原油市場正處於關鍵節點,供應過剩的局面逐漸顯現。影響市場的關鍵因素包括川普勝選後美俄關係的演變、印度和中國需求模式的差異,以及OPEC+對價格壓力的策略因應。布蘭特原油預計將在每桶75至85美元的區間內交易,上半年價格較高,隨後面臨下行壓力。這些動態表明,2025年將是市場重大調整的一年。

地緣政治動態的關鍵時刻

2025年初,全球原油市場正處於地緣政治的十字路口。拜登政府的離任伴隨著對俄羅斯能源的前所未有的製裁,針對關鍵俄羅斯生產商和貿易網絡。然而,俄羅斯嫻熟的規避策略,包括替代貿易機制,可能會減輕制裁的影響,中國和印度等主要買家可能繼續以非美元結算方式進行採購。

川普的回歸為美國大選結果增添了另一層複雜性。他承諾結束俄烏衝突,這可能會重塑地緣政治格局,從而可能降低油價中的風險溢價。然而,在過渡期間,隨著雙方為達成有利的停火條款而進行博弈,市場波動性可能會增加。

展望未來,衝突的緩和可能會降低地緣政治風險,重塑石油貿易模式。但同時,中東持續緊張局勢,加上特朗普可能對伊朗採取強硬立場,表明地緣政治因素將在2025年繼續顯著影響油價。

供應端:從緊平衡到供應過剩

展望2025年,全球原油供應預計將增加170萬桶/日,主要來自非OPEC產油國(根據EIA的估計)。然而,美國的成長勢頭預計將放緩,基於2024年創紀錄的高產量水準。這種放緩歸因於以下幾個因素:

延遲效應:在2024年達到高產量水準後,維持成長需要鑽探更多新井,因為現有油井正在枯竭。 2024年底新鑽井平台數量的減少將逐漸影響2025年的產量。

技術進步:效率提升的空間縮小,優質鑽井地點的可用性減少,使得提高單井產量變得更加困難。

考慮到這些因素,除非油價大幅上漲並促使資本投資增加,否則2025年美國原油產量預計將保持相對穩定的高水準。

非OPEC國家預計將貢獻額外的61萬桶/日的產量成長,主要來源包括巴西的深水項目、圭亞那Stabroek區塊的開發,以及加拿大TMX管道啟動後油砂產量的增加。挪威的北海計畫、阿根廷的頁岩油和墨西哥的淺水計畫也將為供應增添動力。

来源: EIA, Tradingkey.com

另一方面,OPEC+的生產政策仍是供應端最大的變數。 OPEC+已將其每日220萬桶的自願減產協議延長至2025年第一季末。鑑於大多數OPEC國家需要油價高於每桶80美元才能平衡預算,除非價格持續高於這一水平,否則繼續減產的可能性很高。歷史趨勢表明,當布蘭特原油價格跌破每桶70美元時,OPEC+傾向於穩定市場;而當價格超過每桶80美元時,增產的可能性更大。

資料來源: IMF, Tradingkey.com

根據供需平衡預測,2025年第一季度全球原油和其他液體燃料預計仍將處於供應短缺狀態。然而,從第二季度開始,供需關係將發生顯著變化。隨著非OPEC國家新產能的釋放,預計從第二季度開始將出現供應過剩,並在第三和第四季度進一步擴大。

資料來源: EIA, Tradingkey.com

供需動態的這種轉變,加上OPEC+在調整生產政策時對油價的敏感性,意味著2025年石油市場將面臨更大的供應壓力。 OPEC+需要在維持市場佔有率和穩定價格之間找到平衡。

需求端:中國的新階段與印度的快速擴張

全球石油消費模式正在發生顯著變化。根據EIA的最新預測,2025年全球需求增長預計將達到每日130萬桶。兩個主要亞洲經濟體的表現尤為突出:

資料來源: EIA, Tradingkey.com

中國的石油需求正在進入一個新階段。儘管政府採取了刺激經濟的措施,但2025年的需求增長預計僅為每日28萬桶。這一溫和增長反映了潜在的結構性變化——新能源汽車的快速普及(銷量已超過50%的市場份額)、人口趨勢以及溫和的經濟增長,這些因素顯著限制了傳統交通燃料的需求。

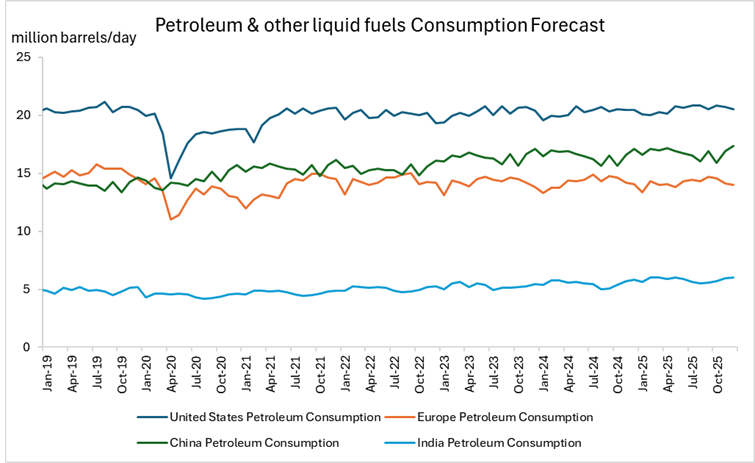

另一方面,印度的石油需求將大幅增加。根據EIA的最新預測,印度的石油需求成長佔全球石油需求成長的25%,這得益於該國不斷擴大的中產階級和日益增長的交通需求。

然而,中國的消費量仍然是印度的三倍以上,使其成為全球石油供需平衡的關鍵因素。這兩個亞洲大國在成長軌跡上的對比將持續塑造2025年全球石油市場的動態。

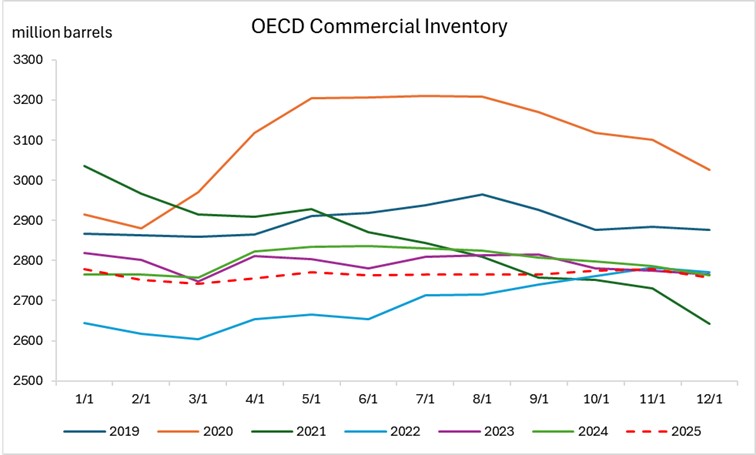

庫存狀況:持續緊張

2024年,經合組織(OECD)的商業原油庫存一直維持在歷史低點附近,這種庫存緊張的局面預計將持續到2025年。雖然這在一定程度上反映了市場投機情緒的降溫,但低庫存水準也帶來了價格波動的風險。特別是在地緣政治衝突升級的背景下,低庫存可能被投機資本利用,放大價格上漲的風險。

資料來源: EIA, Tradingkey.com

原油結論

隨著供應逐漸轉向過剩,但地緣政治風險仍高企,2025年油價預計將呈現上半年高、下半年低的走勢。地緣政治風險溢價和OPEC+的減產將在上半年推動價格上漲,而在下半年,儘管中國的需求有所復甦,但全球供應增長可能超過需求增長,從而對價格構成下行壓力。

布伦特原油预计将在每桶75至85美元的区间内波动。若要突破上行,需要地缘政治风险进一步升级或需求增长意外强劲;而若要突破下行,则需要OPEC+放弃减产或全球需求显著疲软。

黃金:政治不確定性與央行需求的穩定支撐

隨著唐納德·川普於2025年1月重返白宮,黃金市場將面臨前所未有的政策不確定性。在持續的地緣政治緊張局勢和通膨壓力可能捲土重來的背景下,黃金作為避險資產的需求仍然強勁。儘管基本面仍支持金價上漲,但漲幅可能不如2024年,不過市場仍處於看漲趨勢中,儘管回報可能更為溫和。

政策不確定性是關鍵驅動因素

隨著特朗普就職,政策不確定性預計將顯著上升。他的競選承諾,包括對中國商品徵收60%的關稅、大規模驅逐無證移民以及其他激進政策,可能會引發顯著的市場波動。這種不確定的環境有利於黃金和其他避險投資。

持續的地緣政治風險

俄烏衝突的持續、中東的不穩定以及川普不可預測的外交政策立場表明,全球地緣政治風險指數將保持在高位。在這種背景下,機構投資者可能會增加黃金配置以對沖這些風險。

通膨對沖

展望2025年,通膨風險可能再次抬頭。川普提出的政策可能會增加生產成本和薪資,從而可能引發新的通膨壓力。黃金一直是可靠的通膨對沖工具。隨著通膨壓力上升,投資者通常會轉向黃金以保值,這可能會提振需求。

在這種情況下,儘管聯準會可能會對降息採取更為謹慎的態度,保持實際利率相對較高,從而可能抑制金價的短期上漲潛力,但黃金作為對沖通膨和政策不確定性的需求將繼續支撐其價值。黃金在經濟不確定和物價上漲時期作為財富儲存工具的歷史記錄,使其在2025年預期的通膨環境中處於有利地位,即使面臨貨幣政策的潛在阻力。

來源: LSEG, Tradingkey.com

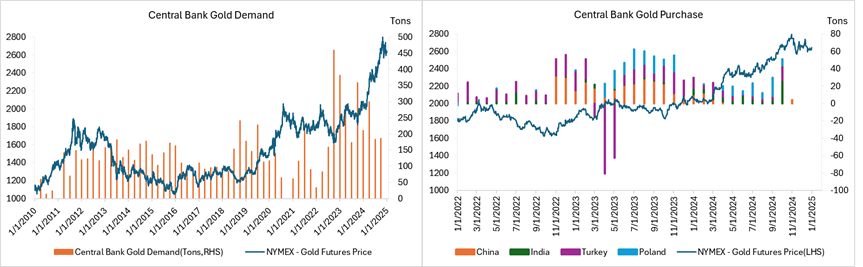

央行需求:重要的支撐力量

全球央行在2022年和2023年分別購買了超過1000噸黃金,創下新紀錄,這反映了去美元化和外匯儲備戰略多元化的加速趨勢。儘管2025年購買速度可能放緩,但需求預計仍將保持強勁。

中國的黃金持續累積尤其值得關注。根據世界黃金協會的數據,中國黃金儲備佔其外匯儲備總量的比例仍低於5%,遠低於已開發經濟體典型的15-20%,顯示還有進一步增加的空間。

印度、土耳其和波蘭等新興市場央行也保持穩定的黃金購買。這些國家面臨貨幣貶值壓力和地緣政治風險,使得黃金成為重要的對沖工具和增強貨幣信譽的戰略選擇,尤其是在美元主導地位受到挑戰的情況下。

然而,目前的黃金價格可能會阻止一些央行購買。歷史數據顯示,央行傾向於在價格相對較低時累積黃金。此外,一些央行可能已經達到了儲備調整目標,這可能導致購買速度放緩。預計2025年全球央行的黃金購買量將維持在800至1,000噸之間,低於前兩年,但仍遠高於歷史平均水準。

總體而言,央行需求將繼續成為2025年支撐黃金價格的重要因素,儘管其邊際影響可能不如前幾年顯著。

來源: World Gold Council, Tradingkey.com

黃金結論

2025年,黃金價格預計將維持看漲趨勢,並受到強勁的基本面、政策不確定性和通膨預期的支撐。儘管聯準會對降息的謹慎態度可能因較高的實際利率而暫時抑制上漲勢頭,但黃金作為避險資產和通膨對沖工具的持久需求預計將推動價格走高。央行持續累積黃金,加上投資人對地緣政治風險和經濟波動的預防需求,將支撐黃金的價值。預計短期內金價將在每盎司2600至2800美元之間盤整,年底前可能達到3000至3200美元的高點,這反映了通膨對沖、政策不確定性以及黃金作為經濟和政治變化中可靠價值儲存工具的吸引力之間的相互作用。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情