【US-Vorbörse】Speicherchip-Sektor initiiert kollektive Erholung, DRAM ETF steigt um fast 7% angesichts des bevorstehenden SK Hynix ADR-Debüts

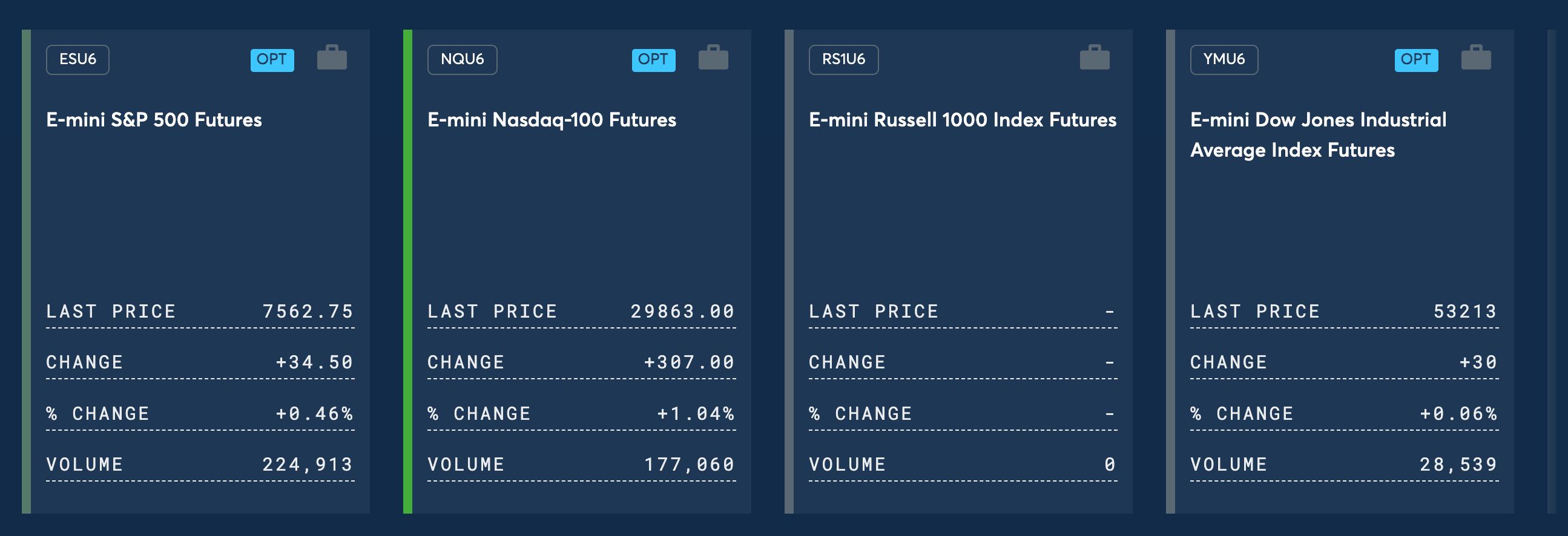

TradingKey – Am 6. Juli Ortszeit stiegen die drei großen US-Aktienindex-Futures im vorbörslichen Handel an, angeführt vom Technologiesektor. Bis zum Redaktionsschluss stiegen die Nasdaq 100-Index-Futures um 1,05 %, die S&P 500-Index-Futures um 0,46 % und die Dow Jones Industrial Average-Futures um 0,07 %.

[Quelle: CME Group]

Bei den Rohstoffen bauten die Gold- und Silberpreise ihre Gewinne aus der vergangenen Woche weiter aus. Bis zum Redaktionsschluss notierte Spot-Gold ( XAUUSD) bei rund 4.150 USD/Unze; Spot-Silber ( XAGUSD) notierte bei rund 62,07 USD/Unze. Bei den internationalen Ölpreisen lag der Preis für WTI-Rohöl-Futures bei 68,34 USD/Barrel und für Brent-Rohöl-Futures bei 71,72 USD/Barrel.

Auf dem Kryptomarkt notierte Bitcoin (BTC) bei rund 62.950 USD und Ethereum (ETH) bei rund 1.770 USD. Der US-Dollar-Index pendelte um 101,07.

Marktvolatilität

Der Halbleiterspeicher-Sektor erholte sich im vorbörslichen Handel kollektiv. DRAM ETF stieg um fast 7 %, SanDisk ( SNDK ), Western Digital ( WDC ) und Seagate Technology ( STX) legten um über 4 % zu, während Micron Technology ( MU) um über 2 % stieg.

Der Halbleitersektor bewegte sich allgemein nach oben. Intel ( INTC) stieg vorbörslich um über 3,5 %; auf der Nachrichtenseite hob das Unternehmen die Einzelhandelspreise für einige seiner Consumer- und Server-CPUs an, wobei die Verbraucherprodukte um etwa 30 bis 50 US-Dollar und die Serverprodukte um Hunderte bis Tausende von US-Dollar teurer wurden.

Der Sektor für optische Kommunikation erholte sich vorbörslich leicht. Marvell Technology ( MRVL) stieg um fast 4 %, während Corning ( GLW) und Coherent ( COHR) um über 1 % zulegten.

Anbieter von Rechenleistung-Vermietung legten vorbörslich leicht zu. Oracle ( ORCL) stieg um über 3 %, Nebius ( NBIS) legten um über 2 % zu, und Google ( GOOGL) sowie Microsoft ( MSFT) folgten diesem Trend.

Mega-Cap-Tech-Aktien verzeichneten vorbörslich allgemein Gewinne. Meta ( META) und Tesla ( TSLA) stiegen um über 1,5 %, SpaceX ( SPCX) und Amazon ( AMZN) legten um über 1 % zu, während Apple ( AAPL) um 0,96 % fiel.

Marktnachrichten

Goldman Sachs ( GS) rechnet mit einer überverkauften Erholung und sieht ein Erholungsfenster für den Halbleitersektor. Der jüngste Bericht des Handelsdesks von Goldman Sachs weist darauf hin, dass Momentum-Aktien, die zuvor die Marktrallye angeführt hatten, erste Signale für Käufe bei Kursrückgängen (Dip-Buying) gezeigt haben, was taktischen Spielraum für eine kurzfristige Erholung lässt. In diesem Zyklus hat der Momentum-Faktor einen kumulierten Rückgang vom Höchst- zum Tiefststand von 24 % verzeichnet. Dies stellt den größten Drawdown seit dem ersten Quartal 2023 dar und übertrifft die historische durchschnittliche Korrektur von 12 % bei weitem. Institutionelle Akteure gehen davon aus, dass dieser massive Ausverkauf keine fundamentale Trendwende in der KI-Branche darstellt, sondern vielmehr eine kurzfristige Verstärkung der Volatilität ist, die durch den ruhigen Sommerhandel und mangelnde Liquidität verursacht wurde. Goldman Sachs warnt jedoch auch vor Risiken: Die Positionierung in Momentum-Aktien ist nach wie vor stark überfüllt (Crowded), und sollte der Verschuldungsabbau am Markt anhalten, könnte der nachfolgende maximale Drawdown das Doppelte des aktuellen Rückgangs erreichen.

SK Hynix debütiert an diesem Freitag an der Nasdaq; der Börsengang im Wert von 28 Milliarden US-Dollar steht im Rampenlicht. SK Hynix wird voraussichtlich am Freitag, dem 10. Juli, an der Nasdaq notiert. Mit einem geplanten Emissionsvolumen von über 28 Milliarden US-Dollar könnte dies der größte US-Börsengang eines ausländischen Unternehmens in der Geschichte werden. SK Hynix wird mit dem 6,2-Fachen der erwarteten Gewinne für die nächsten 12 Monate bewertet und liegt damit unter dem Bewertungsniveau von Micron Technology von etwa dem 7-Fachen. Es wird erwartet, dass die Notierung den Bewertungsabschlag verringert und es Anlegern ermöglicht, diesen führenden HBM-Wert direkt zu handeln.

Samsung Electronics veröffentlicht morgen vorläufige Ergebnisse für das zweite Quartal – Gewinn soll Rekordhöhe erreichen. Samsung Electronics wird an diesem Dienstag (7. Juli) seinen vorläufigen Ergebnisbericht für das zweite Quartal veröffentlichen. Die Wall Street geht allgemein davon aus, dass der vorläufige Gewinn von Samsung Electronics im zweiten Quartal, angetrieben durch die robuste Nachfrage nach KI-Speicherchips (HBM) und kontinuierlich steigenden DRAM-Preisen, ein Rekordhoch erreichen wird. Nach der gemeinsamen Ankündigung von Samsung und SK Hynix Ende Juni über einen inländischen Investitionsplan von über 4.800 Billionen koreanischen Won wird der Markt diesen Ergebnisbericht aufmerksam verfolgen, um Hinweise auf nachfolgende Investitionsausgaben und Kapazitätserweiterungen zu erhalten.

Anthropic investiert 15 Milliarden US-Dollar in Australien für den Aufbau von 1,4 GW Rechenleistung, während das Wettrüsten um die KI-Infrastruktur den Engpässen in den USA entgeht. Australischen Medienberichten zufolge plant Anthropic den Bau von Rechenzentrums-Ressourcen mit einer Leistung von mindestens 1,4 GW in Australien. Dies entspricht einer Infrastrukturinvestition von 15 Milliarden US-Dollar, mit dem Ziel, bis Ende nächsten Jahres mindestens 1 GW in Betrieb zu nehmen. Dieser Schritt erfolgt vor dem Hintergrund von Stromengpässen und lokalem Widerstand, mit denen Rechenzentren in den USA konfrontiert sind; so hat QTS von Blackstone kürzlich ein Großprojekt in Virginia gestoppt. Anthropic hat im März dieses Jahres eine Absichtserklärung zur KI-Sicherheitsforschung mit der australischen Regierung unterzeichnet. Der annualisierte Umsatz des Unternehmens ist seit Jahresbeginn von 9 Milliarden US-Dollar auf über 44 Milliarden US-Dollar gestiegen, während die Bewertung auf 965 Milliarden US-Dollar kletterte. Zudem wurde bereits ein Antrag auf einen Börsengang eingereicht.

Kalender der Schlüsselereignisse

Uhrzeit | Ereignis |

6. Juli, 10:00 Uhr ET | US ISM-Einkaufsmanagerindex für den Dienstleistungssektor (Juni) |

7. Juli, Seoul-Zeit | Samsung Electronics veröffentlicht vorläufige Ergebnisse für das 2. Quartal (erwarteter Gewinn auf historischem Höchststand) |

9. Juli, ET | PepsiCo ( PEP) Quartalszahlen |

10. Juli, ET | Nasdaq-Börsengang von SK Hynix; Delta Air Lines ( DAL) Quartalszahlen |

Der Halbleitersektor hat nach dem heftigen Ausverkauf der vergangenen Woche eine Atempause eingelegt. Das kurzfristige Buy-the-Dip-Signal von Goldman Sachs hat dem Markt wieder Vertrauen eingeflößt, doch die extremen Positionierungen und Liquiditätsrisiken bleiben latente Sorgenfaktoren. Da die Konjunkturdaten in dieser Woche vergleichsweise dünn gesät sind, dürfte sich der Marktfokus auf den Börsengang von SK Hynix sowie die Quartalszahlen der Konsumgüterriesen richten. Wie weit die Erholung tragen kann, wird von der Geschwindigkeit und der Breite der anschließenden Erholung der Marktstimmung abhängen.

Empfohlene Artikel