US Dollar Index zeigt sich unbeeindruckt von einer einstimmigen Fed-Pause, die alles andere als einstimmig wirkt

- DXY bewegte sich um die Marke von 101,00, nachdem die FOMC-Protokolle vom Juni ohne handelbare Überraschung veröffentlicht wurden, und hielt eine Handelsspanne von 100,95 bis 101,27.

- Einige Entscheidungsträger sprachen sich bereits bei der Juni-Sitzung für eine Zinserhöhung aus, und die Hälfte des Dot Plots prognostiziert nun mindestens eine Erhöhung bis zum Jahresende.

- Die Lockerungsneigung ist verschwunden, die Erklärung wurde auf ein bloßes Versprechen zur Preisstabilität reduziert, und die eigene Händlerbefragung der Fed sowie die Marktbewertungen zeigen weiterhin gegensätzliche Richtungen.

Der US-Dollar-Index verbrachte den Mittwoch mit Seitwärtsbewegungen um die Marke von 101,00, nachdem die Protokolle der Sitzung des Federal Open Market Committee (FOMC) vom 16. bis 17. Juni um 18:00 GMT veröffentlicht wurden. Dies begrenzte eine Handelssitzung, in der Händler bereits eine weitere Runde von Spannungen im Nahen Osten ausgeblendet hatten. Die verhaltene Kursentwicklung unterschätzt das Dokument. Eine einstimmige 12-0 Abstimmung für die Beibehaltung der Zielspanne von 3,50 % bis 3,75 % verdeckt ein Komitee, das sich abgesehen von der Entscheidung selbst kaum einig ist.

Mehr lesen: FOMC-Protokolle tendieren zu einer länger anhaltenden höheren Zinsphase

Eine Stimme, drei Argumente

Jeder Abstimmende unterstützte die Zinspause im Juni, und die Erklärung nach der Sitzung wurde auf wenige knappe Zeilen reduziert, die sich auf ein bloßes Versprechen zur Gewährleistung der Preisstabilität stützen. Die Protokolle zeigen, was diese Einigkeit gekostet hat: Einige Teilnehmer sahen einen realen Fall für eine Zinserhöhung bereits bei der Sitzung selbst, entschieden sich jedoch aus Timing-Gründen für die Beibehaltung der Zinsen statt aus Überzeugung.

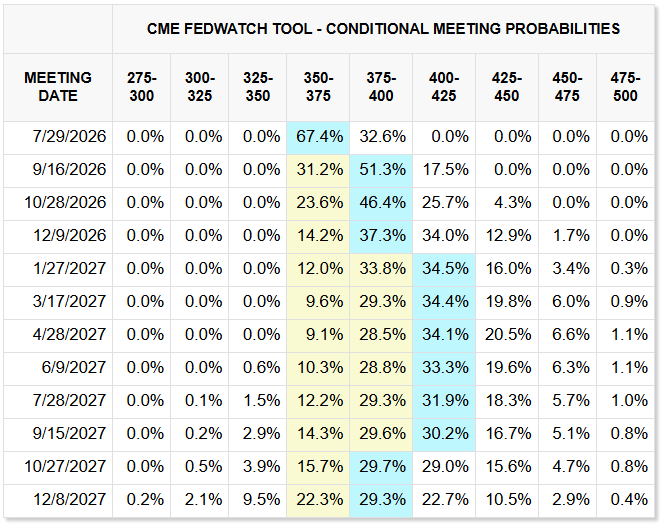

Die Projektionen zum Jahresende teilten die Meinungen deutlich stärker als die Abstimmung. Viele Teilnehmer sahen den angemessenen Leitzins bis Dezember innerhalb oder leicht unterhalb der aktuellen Spanne, während viele andere ihn darüber ansiedelten; der Juni-Dot-Plot zeigte, dass 9 von 18 Einreichungen mindestens eine Zinserhöhung in diesem Jahr erwarteten, gegenüber 8 Beibehaltungen und einer einzigen Senkung. Mehrere Teilnehmer fügten hinzu, dass sie die aktuelle Haltung überhaupt nicht als restriktiv ansehen.

Das Komitee verzichtete auch darauf, die Formulierung zu wiederholen, die eine Lockerungsneigung signalisiert hatte – eine Streichung, die von den meisten Teilnehmern ausdrücklich befürwortet wurde – und der Vorsitzende kündigte fünf unabhängige Arbeitsgruppen an, die die Durchführung der Geldpolitik neu prüfen sollen. Kombiniert man dies mit einem Vorsitzenden, der letzte Woche in Portugal keine Forward Guidance geben wollte, ergibt sich das Bild einer Institution, die ihre Reaktionsfunktion mitten im Zyklus neu schreibt, anstatt sich still auf Zinssenkungen vorzubereiten.

Vier Prozent Inflation sprechen für die Argumente der Falken

Die Schätzungen des Personals setzen die Gesamtinflation der persönlichen Konsumausgaben (PCE) im Mai bei 4,1 % und die Kernrate bei etwa 3,4 % an. Die Teilnehmer führten den Anstieg auf die Weitergabe von Zöllen, Versorgungsunterbrechungen durch die Schließung der Straße von Hormus und Nachfragedruck durch den Ausbau der künstlichen Intelligenz (KI) zurück. Mehrere wiesen darauf hin, dass der Preisdruck sich auf Transport, Flugpreise, Petrochemikalien und landwirtschaftliche Vorleistungen ausgeweitet hat – genau die Art von Breite, die es schwieriger macht, eine Angebots-Schock-Inflation einfach durchzuwinken.

Die Risiken für den Inflationsausblick wurden weiterhin als nach oben geneigt bewertet, und das Personal wiederholte, dass die anhaltende Überschreitung des Ziels über fünf Jahre ein bedeutendes Risiko darstellt. Die Szenarienarbeit zeigte dieselbe Asymmetrie: Die meisten Teilnehmer skizzierten Welten, in denen die Inflation aufgrund von KI-Nachfrage, dem Nahen Osten oder Zöllen erhöht bleibt, und fast alle kamen zu dem Schluss, dass eine Straffung der Geldpolitik dort gerechtfertigt wäre. Die Juni-Projektionen tendieren bereits in diese Richtung und erhöhen die Gesamtinflation für 2026 auf 3,6 % gegenüber 2,7 % im März.

Die Märkte beginnen, das Argument zu handeln

Die in den Protokollen verborgenen Preisinformationen sind das klarste Signal für Positionierer. Vor der Juni-Sitzung hatte die eigene Händlerbefragung der Fed den Leitzins bis Anfang 2027 auf dem aktuellen Niveau mit einer Zinssenkung im zweiten Quartal erwartet, während die Marktbewertungen eine Zinserhöhung bis Mitte 2027 vorsahen. Drei Wochen später hat der Markt das Warten eingestellt; die Bewertungen sehen nun etwa eine Chance von eins zu drei für eine Zinserhöhung im Juli, bevorzugen eine Bewegung bis September und zeichnen einen Zinsverlauf bis 4 % zum Jahresende nach.

Zinsdifferenziale sorgten im Zeitraum zwischen den Sitzungen für die Hauptbewegung des Greenbacks, wobei die Rendite zweijähriger US-Staatsanleihen stärker stieg als die ihrer Pendants in anderen fortgeschrittenen Volkswirtschaften, während der breite Dollar moderat aufwertete. Die Gegenbewegungen sind real: Die Bewertungen sehen weiterhin mindestens eine weitere Zinserhöhung sowohl von der Europäischen Zentralbank als auch von der Bank of England in diesem Jahr vor, und ein schwacher Juni-Arbeitsmarktbericht hindert Händler daran, die hawkische Neubewertung weiter zu treiben.

Die verhaltene Reaktion am Mittwoch, vor dem Hintergrund eines im Juni bereits hawkisch revidierten Dot Plots, liest sich eher als Bestätigung denn als Neuigkeit; die Straffungsoption war vor den Protokollen bereits im Preis enthalten. Der Kalender wird von hier an enger, mit der Veröffentlichung des Verbraucherpreisindex (CPI) am 14. Juli um 12:30 GMT vor der FOMC-Entscheidung am 28. und 29. Juli. Ein weiterer 4%-Wert bei der Gesamtinflation würde die Straffungsszenarien von der Eventualplanung zum Basisszenario befördern, und der Dollar neigt dazu, eine solche Beförderung zu registrieren.

Technische Niveaus des US-Dollar-Index

Widerstand: Das Tageshoch bei 101,27 begrenzt den Handelstag, wobei drei separate Intraday-Rallys am Mittwoch unterhalb von 101,30 ins Stocken gerieten. Ein Schlusskurs über dieser Marke ebnet den Weg in Richtung der runden Marke von 101,50, der kurzfristigen Obergrenze, die diese Woche von Verkaufsseite-Desks hervorgehoben wurde.

Unterstützung: Die Marke von 101,00 ist das unmittelbare Schlachtfeld und der Schlusskurs vom Mittwoch. Darunter ist das Tagestief bei 100,95 das entscheidende Niveau; ein Verlust dieser Basis öffnet den Weg in Richtung 100,50, wobei auf dem Intraday-Tape wenig offensichtliche Strukturen dazwischen liegen.

Bias: Bullisch, solange 100,95 hält, mit dem Ziel, 101,27 zu durchbrechen und sich bis 101,50 auszudehnen; der fünfminütige Stochastische Relative Strength Index dreht sich aus dem überverkauften Bereich nahe 25 nach oben, und ein Komitee, das offen über Zinserhöhungen debattiert, sorgt für eine dauerhafte Kaufbereitschaft bei Dollar-Rücksetzern. Ein entscheidender Bruch von 100,95 würde den Aufruf ungültig machen und die Aufmerksamkeit auf 100,50 lenken.

Dollar-Index 5-Minuten-Chart

US-Dollar - Häufig gestellte Fragen (FAQ)

Der US-Dollar (USD) ist die offizielle Währung der Vereinigten Staaten und in vielen weiteren Ländern als „de facto“-Währung im Umlauf. Er ist die am häufigsten gehandelte Währung weltweit und dominiert mit 88 % des globalen Devisenhandels. Daten von 2022 zeigen, dass täglich ein Handelsvolumen von rund 6,6 Billionen US-Dollar umgesetzt wird. Der US-Dollar löste nach dem Zweiten Weltkrieg das Britische Pfund als Weltreservewährung ab, nachdem der Goldstandard 1971 abgeschafft wurde.

Der wichtigste Faktor, der den Wert des US-Dollars beeinflusst, ist die Geldpolitik, die von der Federal Reserve (Fed) bestimmt wird. Die Fed hat zwei Hauptziele: Preisstabilität (Inflationskontrolle) und Förderung der Vollbeschäftigung. Ihr primäres Werkzeug zur Erreichung dieser Ziele ist die Anpassung der Zinssätze. Wenn die Preise zu schnell steigen und die Inflation über dem Ziel von 2 % liegt, erhöht die Fed die Zinsen, was dem Wert des US-Dollars zugutekommt. Fällt die Inflation unter 2 % oder ist die Arbeitslosenquote zu hoch, senkt die Fed möglicherweise die Zinsen, was den Greenback belastet.

In außergewöhnlichen Situationen greift die Federal Reserve auf Maßnahmen wie die quantitative Lockerung (QE) zurück. Dies geschieht, wenn Zinssenkungen allein nicht ausreichen, um das Finanzsystem zu stabilisieren. QE ermöglicht es der Fed, mehr Geld zu drucken und US-Staatsanleihen von Banken zu kaufen, um die Kreditvergabe anzukurbeln. Diese expansive Maßnahme schwächt in der Regel den US-Dollar, da sie die Geldmenge erhöht und das Vertrauen in die Währung senkt.

Quantitative Tightening (QT) stellt den umgekehrten Prozess zu Quantitative Easing (QE) dar. Die US-Notenbank Federal Reserve beendet den Ankauf von Anleihen und investiert die fällig werdenden Rückzahlungen nicht in neue Anleihen. In der Regel wirkt sich dieser Prozess positiv auf den US-Dollar aus.

Empfohlene Artikel