Pfund profitiert von schlechten Nachrichten, während der Euro auf ein Einjahrestief fällt

- EUR/GBP verzeichnete am Mittwoch den siebten Rückgang in acht Sitzungen und erreichte ein neues Einjahrestief bei 0,8519, bevor es sich nahe 0,8520 stabilisierte.

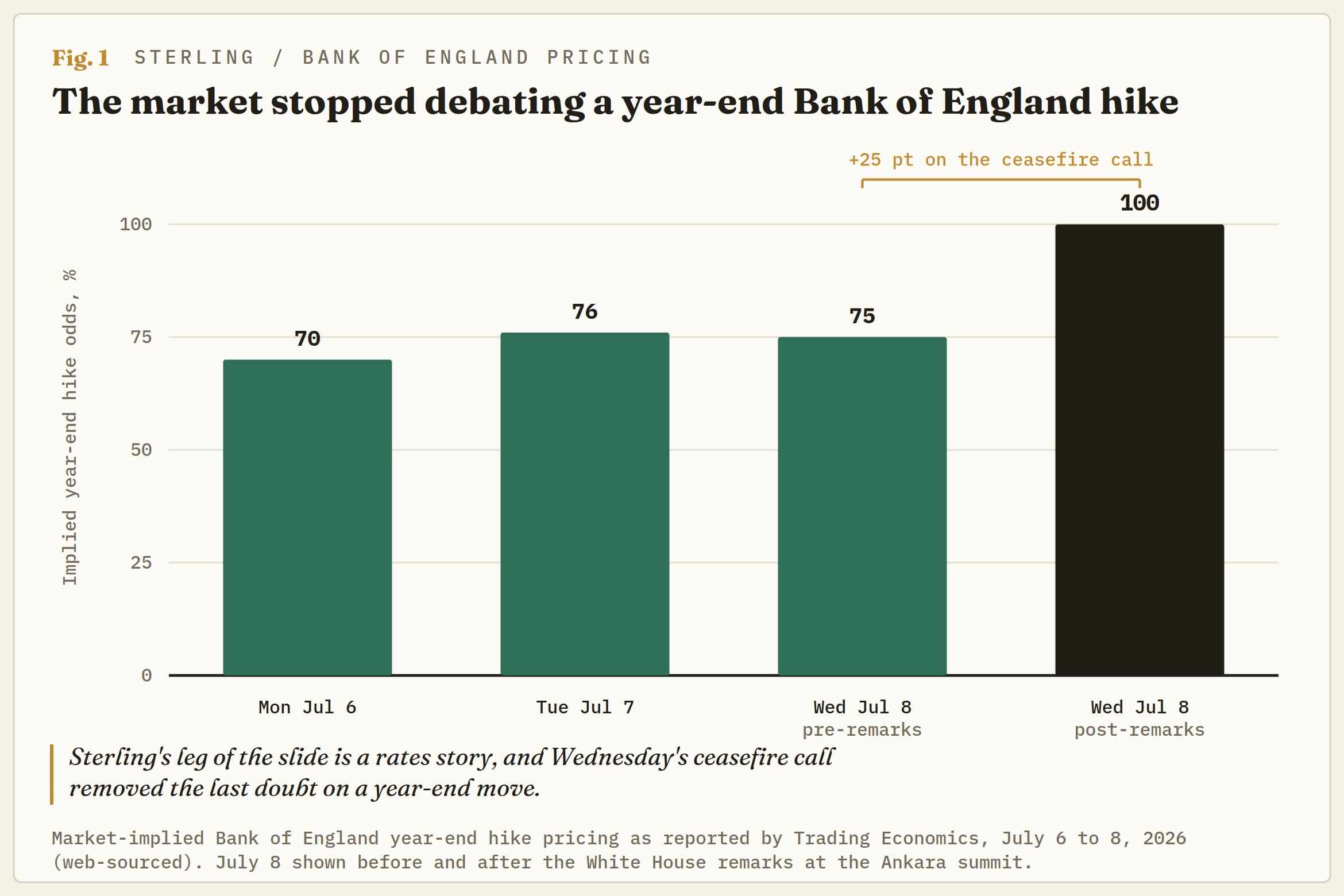

- Die Märkte gingen nach der Erklärung des Weißen Hauses, dass der Waffenstillstand mit dem Iran beendet sei, und dem Anstieg des Rohölpreises vollständig von einer Zinserhöhung der Bank of England bis zum Jahresende aus.

- Eine Woche überdurchschnittlich hawkischer Rhetorik der Europäischen Zentralbank brachte dem Euro nichts, da die Erwartungen für eine Zinserhöhung im September auf etwa 50:50 zurückgingen.

Der Rückgang des Euro gegenüber dem Pfund hat nun sieben der letzten acht Handelssitzungen in Anspruch genommen, und die reflexartige Erklärung einer schwachen Einheitswährung greift hier zu kurz. Das Pfund hat den Großteil der Arbeit geleistet: Das Pfund schloss gerade seine beste Woche seit drei Monaten ab, erreichte ein Einjahreshoch gegenüber dem Euro und das alles mitten in einem Führungswechsel ohne bestätigten Premierminister und ohne benannten Finanzminister. Das Währungspaar fällt, weil das Pfund nach oben neu bewertet wird, nicht weil der Euro auseinanderfällt.

Eine Zinserhöhung der Bank of England wurde in drei Sitzungen von 50:50 zur Gewissheit

Die Zinserwartungen bewegten sich innerhalb einer einzigen Woche entschieden zugunsten des Pfunds. Am Montag bewerteten die Märkte die Wahrscheinlichkeit einer Zinserhöhung der Bank of England (BoE) bis zum Jahresende auf etwa 70 %, am Dienstag stieg diese auf 76 % und nach der Erklärung des Weißen Hauses, dass der Waffenstillstand mit dem Iran beim NATO-Gipfel in Ankara beendet sei, wurde die Zinserhöhung vollständig eingepreist. Neue Angriffe ließen den Brent-Rohölpreis auf ein Zwei-Wochen-Hoch steigen – ein Inflationsproblem, das ein gaslastiges Vereinigtes Königreich nicht einfach ignorieren kann.

Das inländische Umfeld tendierte bereits vor den geopolitischen Ereignissen zu einer hawkischen Haltung. Die Beibehaltung des Zinssatzes im Juni bei 3,75 % erfolgte mit einer 7-2-Stimmenmehrheit, wobei der Chefökonom und ein externes Mitglied eine Anhebung auf 4,00 % bevorzugten – eine abweichende Stimme mehr als bei der Aufteilung im April. Die Dienstleistungsinflation liegt bei 3,7 % gegenüber einer Gesamtinflation von 2,8 %, der Gouverneur hat kurzfristige Zinssenkungen ausgeschlossen, und das am hawkischsten eingestellte externe Mitglied des geldpolitischen Ausschusses hatte diese Woche drei Redetermine innerhalb von zwei Tagen.

Ein Führungs-Vakuum würde normalerweise eine Währungsrisikoprämie nach sich ziehen, doch das Pfund weigert sich, eine solche zu zahlen. Andy Burnham bleibt der Favorit für das Amt des Premierministers und hat noch keinen Finanzminister benannt, wobei Ed Miliband als wahrscheinliche Wahl kursiert, während die Märkte sich durch Signale beruhigt fühlen, dass die neue Führung die bestehenden fiskalischen Regeln beibehalten wird. Selbst der am Dienstag veröffentlichte Financial Stability Report mit seinen Warnungen vor Aktienhebel und Cyberrisiken ließ das Pfund unbeeindruckt.

Die Europäische Zentralbank sprach die ganze Woche hawkisch, doch der Markt reagierte kaum

Die Seite des Euros ist auf dem Papier nicht dovish. Die Europäische Zentralbank (EZB) führte im Juni ihre erste Zinserhöhung seit 2023 durch, hob den Einlagensatz auf 2,25 % an und revidierte ihre Inflationsprojektion für 2026 aufgrund des Energieschocks auf 3,0 % nach oben. Die Redner dieser Woche vermittelten dieselbe Botschaft, wobei die Äußerungen des Vorstands am Montag deutlich über dem eigenen hawkischen Durchschnitt des Redners lagen und ein Mitglied des EZB-Rats, das lange als Taube galt, am Dienstag überraschend hawkisch auftrat.

Am Mittwoch folgte eine dritte überdurchschnittlich hawkische Äußerung, diesmal verbunden mit dem Hinweis, dass die Geldpolitik in der Regel einmalige Energiepreisschocks ausblendet, und der Euro reagierte kaum auf diese Bemerkungen. Die vorläufige Inflationsschätzung für Juni kühlte sich ab, und die Dringlichkeit ließ nach; die Erwartungen für eine weitere Zinserhöhung im September sind von drei zusätzlichen Erhöhungen, die die Märkte vor dem Juni-Treffen eingepreist hatten, auf etwa 50:50 gesunken. Rhetorik ohne unterstützende Daten wird ignoriert, und der Euro trägt die Folgen.

Die Daten vom Montag lieferten den Tauben Material. Die Erzeugerpreise lagen mit 5,9 % im Jahresvergleich über dem Konsens von 5,7 %, doch der Einzelhandelsumsatz verfehlte die Erwartungen im Monatsvergleich, und das Sentix-Anlegervertrauen blieb trotz deutlicher Verbesserung mit -3,1 negativ. Eine Wirtschaft, von der die EZB selbst ein Wachstum von 0,8 % in diesem Jahr erwartet, ist eine dünne Basis für einen Zinserhöhungszyklus, so laut die Tauben auch für einen solchen werben mögen.

Zwei Sitzungen werden nun die Differenz entscheiden

Der Kalender überlässt das Argument nun den Zentralbanken selbst. Die EZB entscheidet am 23. Juli, die BoE folgt am 30. Juli, wobei die Zinsdifferenz nach wie vor zugunsten des Pfunds bei etwa 150 Basispunkten liegt, nachdem sie zu Jahresbeginn noch näher bei 225 lag. Der Frühling verbrachte Monate damit, diesen Puffer zu verringern; die letzten zwei Wochen haben die Richtung der erwarteten Entwicklung umgekehrt, und das Währungspaar ist diesem Trend gefolgt.

Die Überfüllung ist nun die größte Verwundbarkeit des Handels. Eine vollständig eingepreiste Zinserhöhung ist eine, die nur enttäuschen kann, und es gibt mehr Spielraum für die BoE, am 30. Juli hinter den Erwartungen zurückzubleiben, als für die EZB, den Markt, der aufgehört hat, ihr zuzuhören, mit noch hawkischeren Signalen zu überraschen. Sieben Rückgänge in acht Sitzungen haben das tägliche Momentum so stark gedehnt, dass jede Unsicherheit in der Zinserwartung auf dem Weg nach oben verstärkt wird.

Technische Niveaus und Bias

Widerstand: Der am Mittwoch abgelehnte Anstieg bei 0,8555 ist die erste Decke vor der runden Marke von 0,8600, und die breitere Struktur bleibt durch den fallenden 50-Tage-Exponentiellen gleitenden Durchschnitt (EMA) nahe 0,8628 begrenzt, mit dem 200-Tage-EMA knapp dahinter bei 0,8655.

Unterstützung: Das frische Tief bei 0,8519 ist alles, was vor der Marke von 0,8500 steht, der letzten runden Verteidigungslinie, bevor der Tageschart keine sichtbare Historie mehr aufweist.

Bias: Abwärts. Ein täglicher Stochastischer Relative Strength Index bei etwa 7,55 ist stark überverkauft und warnt vor Rücksetzern zurück in Richtung 0,8550 oder sogar 0,8600, aber der Trend, die Zinsdifferenz und die Neubewertung hinter beiden zeigen in dieselbe Richtung; Rallyes bleiben unter 0,8600 zum Verkauf, mit der Marke von 0,8500 als nächstem Ziel.

EUR/GBP Tageschart

Euro - Häufig gestellte Fragen (FAQ)

Der Euro ist die Währung der 19 Länder der Europäischen Union, die zur Eurozone gehören. Nach dem US-Dollar ist er die am zweithäufigsten gehandelte Währung der Welt. Im Jahr 2022 machte er 31 % aller Devisentransaktionen aus, mit einem durchschnittlichen Tagesumsatz von über 2,2 Billionen US-Dollar pro Tag. Der EUR/USD ist das am meisten gehandelte Währungspaar der Welt und macht schätzungsweise 30 % aller Transaktionen aus. Es folgen der EUR/JPY mit 4 %, der EUR/GBP mit 3 % und der EUR/AUD mit 2 %.

Die Europäische Zentralbank (EZB) in Frankfurt, Deutschland, ist die Zentralbank der Eurozone. Sie legt die Zinssätze fest und steuert die Geldpolitik. Das Hauptziel der EZB ist die Preisstabilität, was entweder die Kontrolle der Inflation oder die Förderung des Wachstums bedeutet. Ihr wichtigstes Instrument ist die Anhebung oder Senkung der Zinssätze. Relativ hohe Zinssätze oder die Erwartung höherer Zinssätze stärken in der Regel den Euro und umgekehrt. Der EZB-Rat trifft geldpolitische Entscheidungen in acht Sitzungen pro Jahr. Diese werden von den Leitern der nationalen Zentralbanken der Eurozone und sechs ständigen Mitgliedern, darunter EZB-Präsidentin Christine Lagarde, getroffen.

Die Inflation in der Eurozone, gemessen am harmonisierten Verbraucherpreisindex (HVPI), ist ein entscheidender Faktor für den Euro. Übertrifft die Inflation die Erwartungen und das Ziel von 2 % der Europäischen Zentralbank (EZB), wird die EZB wahrscheinlich die Zinsen anheben müssen, um die Preisstabilität zu sichern. Höhere Zinsen im Vergleich zu anderen Währungsräumen machen den Euro attraktiver für globale Investoren und stärken somit die Währung.

Veröffentlichungen von Wirtschaftsdaten beeinflussen die Gesundheit der Wirtschaft und somit den Euro. Indikatoren wie das Bruttoinlandsprodukt (BIP), Einkaufsmanagerindizes (PMI), Beschäftigungszahlen und Konsumentenstimmung geben Hinweise auf die Entwicklung der gemeinsamen Währung. Eine starke Wirtschaft stützt den Euro, da sie ausländische Investitionen anzieht und möglicherweise die Europäische Zentralbank (EZB) zu Zinserhöhungen bewegt. Schwache Daten hingegen lassen den Euro oft fallen. Besonders relevant sind hierbei die Daten der vier größten Volkswirtschaften des Euroraums – Deutschland, Frankreich, Italien und Spanien –, die rund 75 % der Eurozonen-Wirtschaft ausmachen.

Ein entscheidender Faktor für den Euro ist die Handelsbilanz, die den Unterschied zwischen den Einnahmen aus Exporten und den Ausgaben für Importe eines Landes über einen bestimmten Zeitraum misst. Wenn ein Land gefragte Exportgüter herstellt, erhöht sich die Nachfrage nach seiner Währung, da ausländische Käufer diese Waren erwerben wollen. Eine positive Handelsbilanz stärkt somit den Euro, während ein Handelsdefizit die Währung unter Druck setzen kann.

Empfohlene Artikel