Dow Jones Industrial Average-Futures rutschen ab, da der VPI 3,8% erreicht und eine China-Reise bevorsteht

- Der Gesamt-VPI lag im April mit 3,8 % im Jahresvergleich auf dem höchsten Stand seit Mai 2023 und übertraf den Konsens von 3,7 %.

- Der Kern-VPI übertraf ebenfalls die Erwartungen und stieg auf 2,8 % im Jahresvergleich und 0,4 % im Monatsvergleich, was auf einen sich ausweitenden Preisdruck über Benzin hinaus hindeutet.

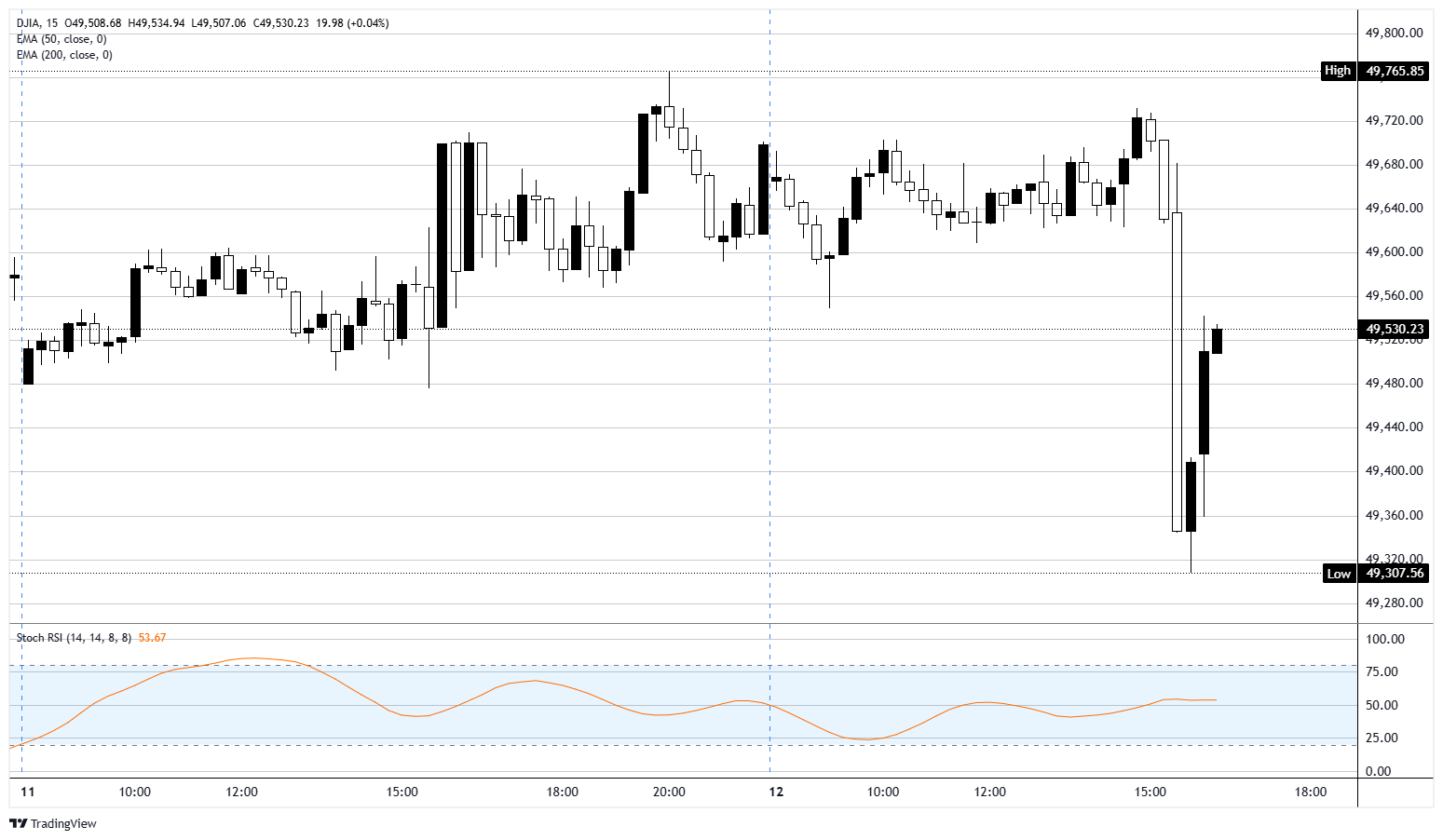

- Die DJIA-Futures fielen in den Minuten nach der Veröffentlichung von knapp 49.800 auf unter 49.400, stabilisierten sich dann aber wieder über 49.500.

- Die Märkte preisen nun nahezu keine Zinssenkungen der Fed im Jahr 2026 mehr ein, wobei die erste Bewegung tief ins Jahr 2027 verschoben wird.

Über Nacht und vorbörslich

Die Futures des Dow Jones Industrial Average (DJIA) bewegten sich über die Nacht in einer engen Spanne zwischen 49.600 und 49.700, mit wenig Bereitschaft, vor der Veröffentlichung des Verbraucherpreisindex (VPI) für April eine Richtung einzuschlagen. Diese Ruhe wurde um 12:30 GMT gebrochen, als der Bericht heißer als erwartet ausfiel und die Futures innerhalb einer 15-Minuten-Kerze um etwa 400 Punkte nachgaben. Seitdem hat der Kontrakt etwa die Hälfte des Rückgangs wieder aufgeholt und notiert wieder über 49.500, doch die Erzählung von Zinssenkungen, die das erste Quartal angetrieben hatte, erhielt einen weiteren schweren Schlag.

Hartnäckige Inflation, noch hartnäckigerer Kern

Der Gesamt-VPI stieg im April um 0,6 % im Monatsvergleich und entsprach damit dem Konsens, während die Jahreszahl von 3,3 % im März auf 3,8 % anstieg – der höchste Wert seit Mai 2023. Das Bureau of Labor Statistics (BLS) führte mehr als 40 % des monatlichen Anstiegs auf den Energieindex zurück, der selbst um 3,8 % im Monatsvergleich zulegte. Benzin liegt nun etwa 30 % über dem Vorjahresniveau, was direkt die Auswirkungen des Iran-Kriegs auf das Ölangebot und die Störung der Straße von Hormus widerspiegelt. Der Kern-VPI, der Nahrungsmittel und Energie ausklammert, stieg um 0,4 % im Monatsvergleich und 2,8 % im Jahresvergleich, jeweils über den Prognosen. Diese letzte Zahl ist entscheidend: Der Energieschock wirkt sich auf breitere Waren- und Dienstleistungspreise aus, anstatt auf die Tankstellenpreise beschränkt zu bleiben.

Zinssenkungshoffnungen vom Tisch

Vor der Veröffentlichung hatten Händler ihre Wetten auf eine Lockerung bereits reduziert. Die Daten vollendeten diesen Prozess. Das FedWatch-Tool der CME Group zeigt nun eine nahezu nullprozentige Wahrscheinlichkeit für eine Zinssenkung der Federal Reserve (Fed) im Jahr 2026, wobei die erste Bewegung laut Bank of America und anderen großen Sell-Side-Analysten in die zweite Jahreshälfte 2027 verschoben wird. Fed-Mitglied Goolsbee, der um 13:00 GMT spricht, wird im Wirtschaftskalender als hawkisch eingestuft, was die Botschaft nur verstärken dürfte. Das Federal Open Market Committee (FOMC) hat wenig Spielraum für Zinssenkungen, solange Benzin um 28 % im Jahresvergleich steigt und die Kerninflation wieder anzieht, selbst wenn die Wachstumssignale an den Rändern nachlassen.

Druck in der Pipeline am Mittwoch und Donnerstag

Der Erzeugerpreisindex (EPI) wird am Mittwoch um 12:30 GMT veröffentlicht, wobei für die Jahreszahl ein Anstieg von 4,0 % auf 4,9 % erwartet wird und der Kern-EPI von 3,8 % auf 4,3 % steigen soll. Ein heißer EPI zusätzlich zum heißen VPI würde den Rückschlag bei der Disinflation in den Bereich der Vorleistungspreise ausweiten und der Fed noch weniger Spielraum für Zinssenkungen lassen. Am Donnerstag folgen die Einzelhandelsumsätze für April, bei denen der Konsens bei 0,5 % im Monatsvergleich liegt, nach zuvor 1,7 %. Wichtig zu beachten: Die Einzelhandelsumsätze werden nominal gemeldet, also nicht inflationsbereinigt. Bei einem Gesamt-VPI von 0,6 % im Monatsvergleich bedeutet eine nominale Einzelhandelsumsatzrate von 0,5 % tatsächlich, dass die realen Konsumausgaben im April zurückgingen. Es ist mit vielen Schlagzeilen wie „Konsumenten halten durch“ zu rechnen, die sich jedoch bei inflationsbereinigter Betrachtung schnell auflösen werden.

Trump reist mit niedrigen Erwartungen nach Peking

Zum makroökonomischen Überhang kommt hinzu, dass Trump am Mittwochabend zu einem Staatsbesuch bei Xi Jinping in Peking eintrifft, mit formellen Treffen am Donnerstag und Freitag. Der Iran steht fest auf der Agenda. Da die Straße von Hormus weiterhin blockiert ist und der Waffenstillstand weithin als brüchig beschrieben wird, versucht die Administration Berichten zufolge, Druck auf China wegen seiner Käufe von iranischem Öl auszuüben. Es ist mit dem üblichen Zeremoniell, einer Sojabohnenbestellung, möglicherweise einem Boeing-Deal und höflichen Wiederholungen bestehender Positionen zu rechnen. Die Märkte rechnen mit wenig von der Reise, was wahrscheinlich der Realität entspricht. China bleibt der größte Öl-Kunde Irans und hat sich geweigert, US-Sanktionen gegen iranisches Rohöl anzuerkennen, sodass die optimistische Erwartung eines bedeutenden Druckerfolgs dünn ist. Für DJIA-Bullen, die hoffen, dass der Besuch eine Wende in der Iran-Geschichte bringt, ist die Messlatte aus gutem Grund niedrig.

Dow Jones 15-Minuten-Chart

Futures - Häufig gestellte Fragen (FAQ)

Der Futures-Markt ist ein börsenbasierter Auktionsmarkt, auf dem Teilnehmer Kontrakte auf einen Basiswert kaufen und verkaufen, die zu einem festgelegten zukünftigen Zeitpunkt und Preis erfüllt werden. Der festgelegte Preis wird bereits heute vereinbart und leitet sich vom zugrunde liegenden Vermögenswert ab. Futures-Kontrakte können auf eine Vielzahl von Basiswerten abgeschlossen werden, wobei Rohstoffe zu den beliebtesten zählen, daneben aber auch Währungen und Indizes häufig zugrunde liegen. Die Preise von Futures hängen vom jeweiligen Basiswert ab und dienen Unternehmen, Institutionen und großen Marktteilnehmern als Instrument zur Steuerung von Risiken durch Absicherungsgeschäfte.

Futures können auf unterschiedliche Weise gehandelt werden. Am gebräuchlichsten ist der Handel über eine regulierte Börse oder über sogenannte Differenzkontrakte (CFDs). Im ersten Fall ist die Liquidität hoch und die Preisbildung transparenter, da der Broker lediglich als Vermittler zwischen Anleger und Markt fungiert. Allerdings ist dafür in der Regel ein höherer Kapitaleinsatz erforderlich. Zu den größten Terminbörsen zählen die Chicago Mercantile Exchange und die New York Mercantile Exchange. Beim Handel über CFDs hingegen ist ein geringerer Kapitaleinsatz nötig, was den Handel flexibler macht – allerdings geht dies zulasten der Transparenz.

Zu den meistgehandelten Futures-Kontrakten zählen der E-mini S&P 500, Rohöl (Brent, WTI), Erdgas, Gold, Silber, Kupfer sowie Agrarrohstoffe wie Getreide. Diese Märkte zeichnen sich durch hohe Liquidität aus und stehen weltweit im Fokus von Händlern. Das Handelsvolumen an den Terminmärkten übersteigt das des Kassamarktes kontinuierlich, häufig deutlich. Ausschlaggebend dafür sind vor allem der Einsatz von Hebelwirkungen, Absicherungsstrategien sowie die höhere Liquidität an den Börsen.

Ja. Futures, insbesondere Aktienindex-Futures wie auf den S&P 500 oder den Nasdaq, gelten als wichtige Gradmesser für die Marktstimmung, da sie die Erwartungen der Anleger für den Eröffnungskurs der nächsten Handelssitzung widerspiegeln. Fallen die Aktienindex-Futures, deutet dies auf eine höhere Risikoaversion hin und signalisiert eine eher negative Marktstimmung. Steigende Futures hingegen sprechen dafür, dass Anleger wieder mehr Risiko eingehen.

Mit näher rückendem Fälligkeitstermin eines Futures-Kontrakts nähert sich dessen Preis dem Kassapreis an und stimmt bei Ablauf nahezu vollständig mit ihm überein. Vor dem Ende der Laufzeit können die Preise jedoch teils deutlich auseinanderliegen. Von Contango spricht man, wenn die Futures-Preise über den Kassapreisen liegen, während das umgekehrte Szenario als Backwardation bezeichnet wird, also wenn die aktuellen Preise höher sind als die Terminpreise. Bei Rohstoffen gilt Contango als der übliche Marktzustand, da die Lagerung und Absicherung eines Vermögenswerts Kosten verursacht, etwa für Transport, Lagerung oder Versicherung. Wechselt ein Markt von Contango in Backwardation oder umgekehrt, wird dies als Signal für eine Trendveränderung gewertet: Der Übergang von Contango zu Backwardation gilt als Hinweis auf steigende Preise, während der Wechsel in die andere Richtung in der Regel als negatives Signal interpretiert wird.

Empfohlene Artikel