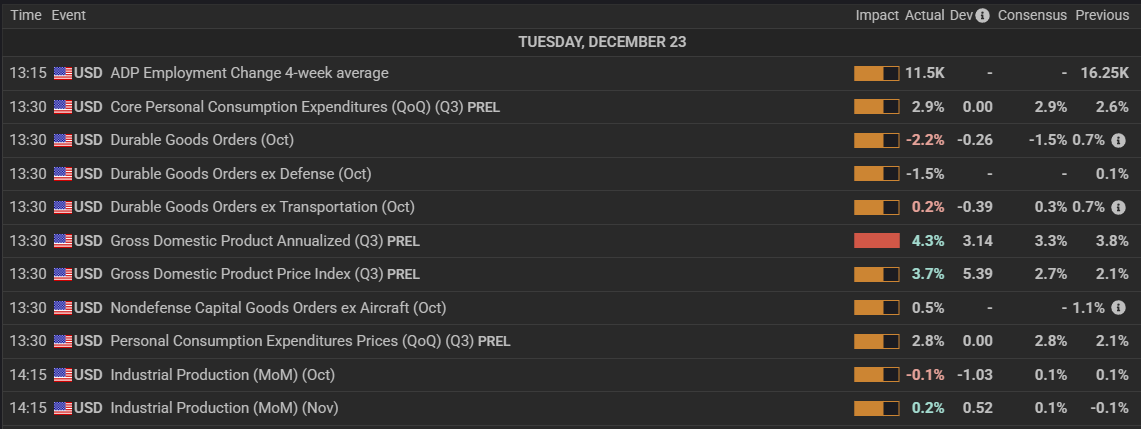

Der Dow Jones Industrial Average steigt um 100 Punkte, da die bullish Stimmung anhält

- Der Dow Jones stieg am wackeligen Dienstag um 100 Punkte, da die Anleger optimistisch werden.

- Die Aktienmärkte bleiben optimistisch zum Jahresende.

- Bevorstehende Feiertagschließungen halten die allgemeine Marktdynamik in Schach.

- Das US-BIP beschleunigte sich im dritten Quartal, doch die Verbraucher bleiben skeptisch.

US-Aktien setzten am Dienstag ihre jüngste Rally fort, wobei die wichtigsten Indizes den vierten aufeinanderfolgenden Tag mit Gewinnen verzeichneten, da die Anleger weiterhin Aktien im Zusammenhang mit künstlicher Intelligenz während einer verkürzten Handelswoche bevorzugten. Der Anstieg hielt den S&P 500 (SP500) in Schlagdistanz zu neuen Rekordhöhen und verstärkte den widerstandsfähigen Ton des Marktes, selbst angesichts stärker als erwarteter Wirtschaftsdaten.

Aktien erholen sich, während die Hoffnungen auf Zinssenkungen bestehen bleiben

Der S&P 500 stieg um etwa 0,3% und schwebte knapp unter der 6.900-Marke und nahe sowohl seinen Intraday- als auch seinen Schlussrekorden. Der Nasdaq Composite übertraf mit einem Anstieg von etwa 0,4%, unterstützt durch anhaltende Stärke bei großen Technologie- und KI-aktien. Der Dow Jones Industrial Average (DJIA) legte ebenfalls um etwa 100 Punkte zu. Nicht alle Bereiche des Marktes nahmen jedoch teil, da die Small-Cap-Aktien zurückblieben. Der Russell 2000 fiel um etwa 0,6%, was die Vorsicht der Anleger gegenüber wirtschaftlich sensiblen Unternehmen widerspiegelt, angesichts von Anzeichen für robustes Wachstum.

Die Märkte verdauten einen verzögerten, aber genau beobachteten Wirtschaftsbericht, der zeigte, dass das Wachstum des US-Bruttoinlandsprodukts (BIP) im dritten Quartal mit einer annualisierten Rate von 4,3% zunahm und damit die Erwartungen erheblich übertraf. Das Wachstum wurde durch widerstandsfähige Konsumausgaben angetrieben, die sich im Vergleich zum vorherigen Quartal beschleunigten. Die positive Überraschung verunsicherte die Märkte zu Beginn der Sitzung kurzzeitig, da die Anleger neu bewerteten, wie schnell die Federal Reserve (Fed) möglicherweise die Zinsen senken könnte. Trotz dieser anfänglichen Zögerlichkeit erholten sich die Aktien, da die Händler das Vertrauen aufrechterhielten, dass mehrere Zinssenkungen im nächsten Jahr wahrscheinlich bleiben.

Die Futures-Märkte preisen weiterhin zwei Zinssenkungen der Fed bis Ende nächsten Jahres ein, auch wenn das stärkere Wachstum den kurzfristigen Ausblick kompliziert. Einige Anleger konzentrieren sich auch auf mögliche Veränderungen in der Fed-Führung, mit der Erwartung, dass ein zukünftiger Vorsitzender möglicherweise dovisher sein könnte als die aktuellen Entscheidungsträger. Im Moment scheint der Markt bereit zu sein, die kurzfristige wirtschaftliche Stärke zu ignorieren und sich auf einen längerfristigen Lockerungszyklus zu konzentrieren.

Verbraucher bleiben trotz positiver Daten vorsichtig

Die Stimmungsdaten lieferten ein vorsichtigeres Signal. Der Conference Board (CB) berichtete, dass das Verbrauchervertrauen im Dezember erneut fiel, was die anhaltenden Bedenken über die wirtschaftliche Perspektive trotz starker Wachstumszahlen unterstreicht. Vier der fünf Komponenten des Index fielen, was das allgemeine Vertrauen weit unter die Werte zu Beginn des Jahres drückte und darauf hindeutet, dass die Haushalte über zukünftige Bedingungen besorgt bleiben.

Andernorts erregten institutionelle Nachrichten Aufmerksamkeit, da Citadel plant, Anfang nächsten Jahres etwa 5 Milliarden Dollar an Gewinnen an die Anleger zurückzugeben. Die Hauptstrategie des Hedgefonds, Wellington, hat in diesem Jahr solide Gewinne erzielt und hebt die anhaltende Stärke unter großen alternativen Vermögensverwaltern hervor.

In den Rohstoffmärkten stiegen die Edelmetalle auf neue Rekorde. Die Gold-Futures erreichten ein neues Allzeithoch von über 4.530 USD pro Unze, während Silber zum ersten Mal überhaupt nominal über 70 USD pro Unze kletterte. Diese Bewegungen spiegelten die anhaltende Nachfrage nach harten Vermögenswerten wider, angesichts der Erwartungen an zukünftige Zinssenkungen und langfristige Inflationssorgen.

Da die US-Märkte am Heiligabend früh schließen und am ersten Weihnachtstag geschlossen bleiben, gehen die Anleger mit Aktien in der Nähe von Rekordhöhen in die Feiertagszeit, unterstützt durch Optimismus in Bezug auf technologische Führerschaft, eine widerstandsfähige Wirtschaft und die Aussicht auf eine lockerere Geldpolitik in der Zukunft.

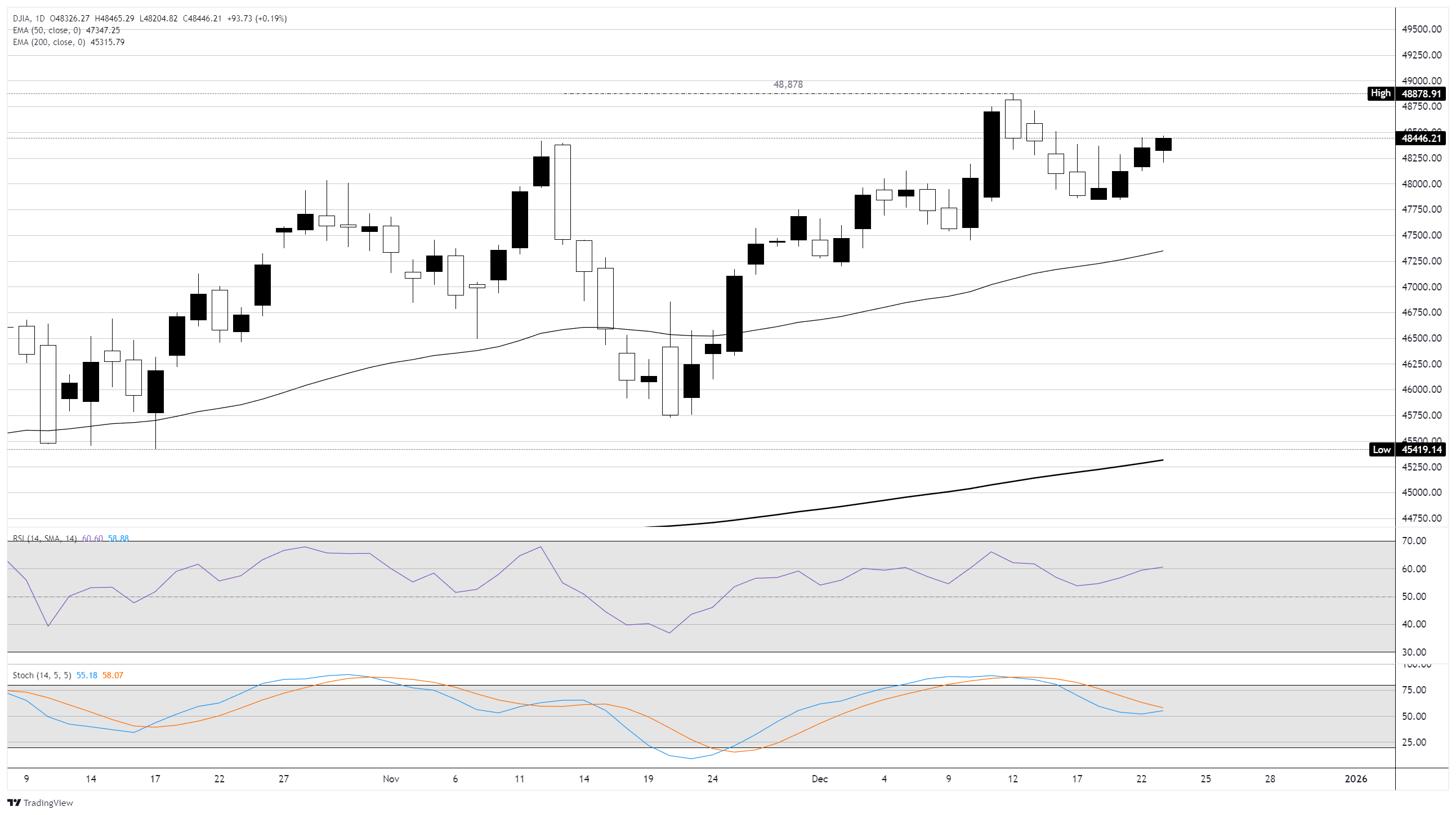

Dow Jones Tageschart

Dow Jones - Häufig gestellte Fragen (FAQ)

Der Dow Jones Industrial Average, einer der ältesten Aktienindizes der Welt, setzt sich aus 30 der am häufigsten gehandelten US-Unternehmen zusammen. Er ist kursgewichtet, was ihm Kritik einbrachte, da er weniger repräsentativ ist als breitere Indizes wie der S&P 500.

Der Dow Jones Industrial Average (DJIA) wird von vielen Faktoren beeinflusst. Haupttreiber sind die Unternehmensgewinne, die in den Quartalsberichten der im Index vertretenen Unternehmen offengelegt werden. Auch makroökonomische Daten aus den USA und weltweit tragen zur Anlegerstimmung bei. Zinssätze, die von der Federal Reserve festgelegt werden, haben ebenfalls Einfluss auf den DJIA, da sie die Kreditkosten beeinflussen, auf die viele Unternehmen stark angewiesen sind.

Die Dow-Theorie, entwickelt von Charles Dow, ist eine Methodik zur Identifizierung von Markttrends. Dabei wird die Richtung des Dow Jones Industrial Average (DJIA) und des Dow Jones Transportation Average (DJTA) verglichen. Beide Indizes müssen in dieselbe Richtung tendieren, um einen Trend zu bestätigen. Die Theorie unterscheidet drei Phasen: Akkumulation, öffentliche Teilnahme und Distribution.

Der Dow Jones Industrial Average (DJIA) kann auf verschiedene Weise gehandelt werden. Eine Möglichkeit sind börsengehandelte Fonds (ETFs), die es Anlegern ermöglichen, den DJIA als einzelnes Wertpapier zu handeln, ohne Aktien aller 30 im Index enthaltenen Unternehmen zu kaufen. Ein bekanntes Beispiel ist der SPDR Dow Jones Industrial Average ETF (DIA). DJIA-Futures-Kontrakte ermöglichen es Händlern, auf den zukünftigen Wert des Index zu spekulieren, während Optionen das Recht bieten, den Index zu einem festgelegten Preis in der Zukunft zu kaufen oder zu verkaufen. Investmentfonds bieten eine diversifizierte Anlagemöglichkeit, indem sie ein Portfolio von DJIA-Aktien abbilden.

Empfohlene Artikel