CPI数据走软和估值下修有望为圣诞行情铺平道路

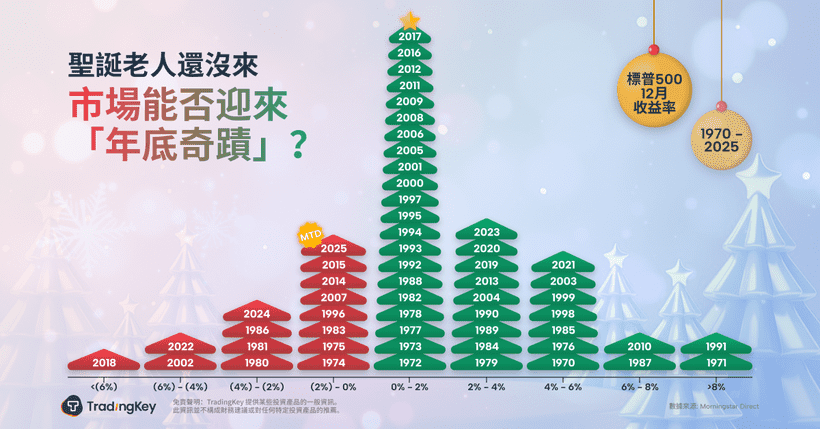

TradingKey - 本季度,很少有市场术语能比所谓的“圣诞老人行情”更受关注。该行情被定义为日历年的最后五个交易日加上新年的头两个交易日,是历史上股市回报率通常较为有利的季节性时段。

然而,尽管12月已过半,市场仍呈现非线性走势,趋势信心缺失。投资者对于今年是否会出现圣诞行情看法不一。

不过,在昨日CPI数据低于预期以及美联储政策路径更为明确之后,年末市场格局可能正转向利好。

宏观环境现已支持季节性上涨

美联储的论调已普遍转向建设性。

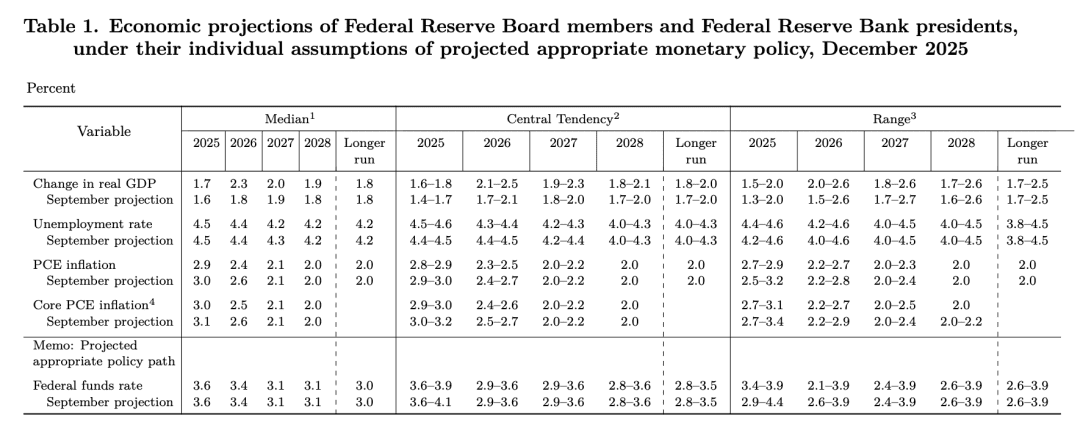

在12月的FOMC会议上,美联储降息25个基点,这是今年第三次降息,也是2025年累计75个基点的宽松政策。更新的点阵图显示,2026年政策利率中位数为3.4%,此次官方措辞强调了未来降息的“幅度和时机”。

市场对降息速度仍存在分歧,但对方向已达成共识。越来越多的观点认为,低利率环境正在形成,这将为今年最后几周提供风险偏好的背景。

美联储还下调了2026-2028年的通胀预测,并上调了GDP增长预期,表明对宏观前景持乐观态度。虽然每月400亿美元的短期国债购买等流动性注入并非全面的量化宽松,但它们有助于稳定收益率曲线结构并促进更平稳的风险动态。

在其最新声明中,美联储公开承认失业率温和上升,但仍强调“经济活动正在以温和的速度扩张”。随着利率降低、适度的债券购买以及“通胀降温下的软着陆”论调,市场清楚地解读了这一信息:在不重新引发价格压力的前提下支持增长的路径正在进行中。

周四,核心CPI同比仅为2.6%,创2021年初以来最低读数,远低于市场预期。尽管一些人对本次报告中缺乏基数效应比较表示异议,但核心信息依然明确:低于3%的通胀为美联储进一步降息打开了大门。

Interactive Brokers高级经济学家José Torres指出:“核心通胀是回落至2%区间还是停留在3%区间,在心理上将至关重要。”若能回到2%的水平,将大幅提振风险偏好,并可能为美国股市出现真正的圣诞老人行情打开大门。

估值重置已在进行中

对一些人来说,人工智能相关的估值过高仍是一个担忧。但在经历了几周的策略性去风险后,盈利韧性和抛售压力的减小帮助科技股大幅反弹。

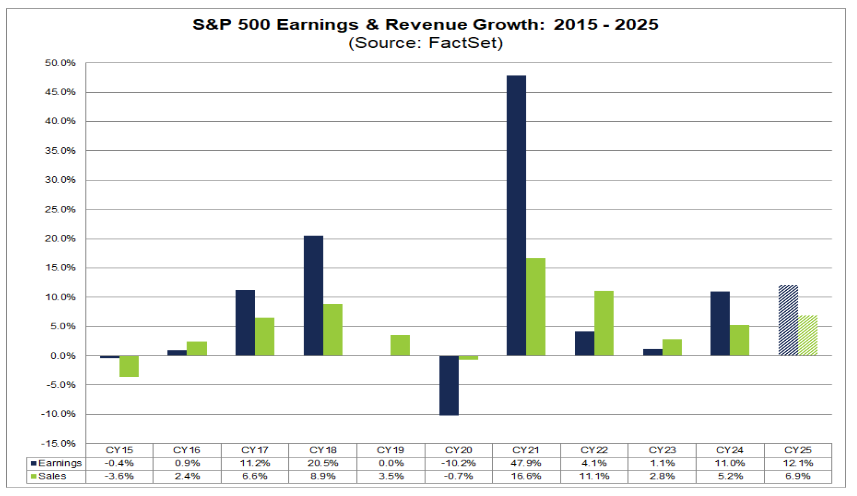

随着第三季度财报季接近尾声,FactSet数据显示,大多数标普500指数成分公司都出现了积极的盈利修正。目前市场普遍预期标普500指数成分股2025财年盈利将增长12.1%,这将标志着连续第二年实现两位数的利润增长。

其中,分析师预计“科技七巨头”在2025年将实现22%的盈利增长。该指数的其余493家公司预计仍将实现9%的稳健增长。

尽管如此,“卖出消息”的反应依然普遍。那些在强劲报告公布前上涨的股票,即使基本面表现超出预期,也常常大幅下跌。这传递的信息是:市场并非看空人工智能,而是在纠正不切实际的估值。

近期大部分回调是一种重新定价机制,将股价推回到更合理的区间。

人工智能仍然是主导的投资主题,但龙头正在轮换。资金已从早期周期股,例如NVIDIA和Google中流出,目前正在轮动至人工智能计算、存储和应用层。

随着近期抛售压力的减弱,资金流开始转向。对冲基金已连续七周净买入美国股票,新增科技和高贝塔板块的敞口。随着强制性抛售者的离场,反弹加重新校准的交易有更大的发挥空间。

同时,人工智能叙事仍在扩展。OpenAI刚刚发布了ChatGPT-5.2以与Google的Gemini 3竞争。SpaceX计划在2026年以1.5万亿美元的估值上市,这重新点燃了航空航天板块的交易,并蔓延至人工智能-卫星交叉主题。

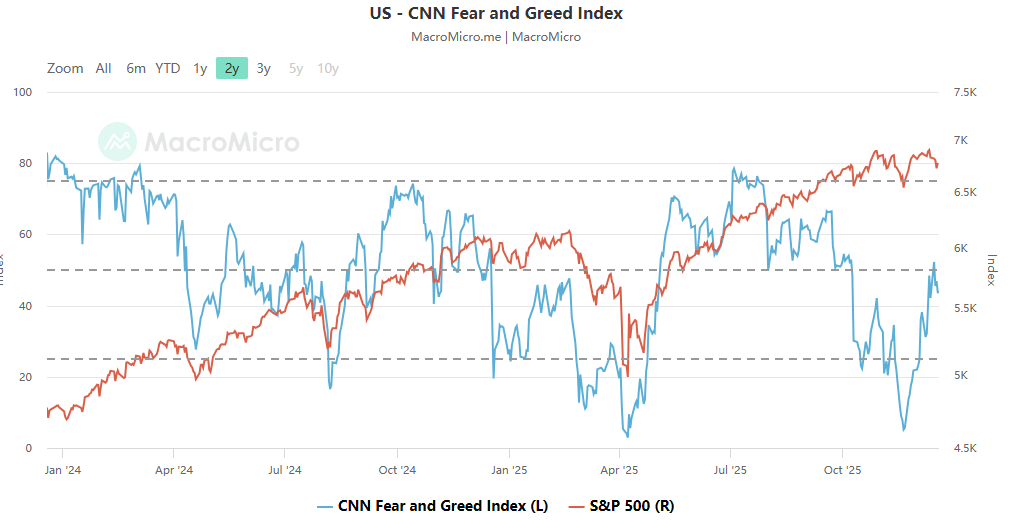

投资者焦虑——曾因人工智能回调和美联储不确定性而加剧——正在明显消退。

12月初,受政策和盈利相关担忧推动,恐惧与贪婪指数跌入“恐惧区”,读数在30出头。到12月中旬,该指数已反弹至47-51区间,接近“中性至贪婪”区域。

这仍然不代表市场狂热,但证实了一点:系统性恐慌可能已经过去。

周五四巫日可能增加市场噪音

近期的一个小变数是:本周五是今年最后一个四巫日。

随着大量期权和期货等主要衍生品到期,机构账户将不得不进行再平衡、对冲和展期。这常常引发与基本面无关的剧烈波动,并可能在到期日前后扭曲资金流向。

本周的四巫日恰好在圣诞老人行情窗口期之前到来,可能会短暂笼罩市场情绪。

更广阔的视角

短期来看,人工智能“泡沫担忧”主要代表的是估值调整,而非信心崩溃。

政策正在宽松。人工智能基础设施支出持续扩大。而通过太空计算等新奇项目展现的投资想象力,依然潜力无限。

这并非过度扩张,而是重新校准。

如果动能保持且宏观数据配合,标普500指数在年底前仍有路径测试7000点水平。

除此之外,年末反弹往往具有影响力。市场常常利用12月的基调来推断1月份的仓位。即便标普指数以强劲态势收尾,投资者也深知前方的道路可能充满波动。关税仍是通胀压力的来源。特朗普政策的不可预测性增加了市场噪音。人工智能的狂热情绪将潮起潮落。展望2026年,更宏观的信息可能是波动性上行。

推荐文章