- 黃金走勢分析:4500關口失而復得!全球債券拋售風暴下金價如何抉擇?

- 【財經縱覽】:美以或恢復對伊軍事行動,全球債市遭拋售!美元五連漲、歐美股市全線下挫

- 輝達財報重磅來襲!WTI原油、美元指數、標普500指數、輝達技術分析

- 主要國債殖利率飆升,黃金重挫逾100美元,美元突破99.0!如何研判?

- 【財經縱覽】:川普「推遲」對伊發動攻擊計劃!WTI原油持穩100關口,黃金收復4550,美股漲跌不一

- 【今日要聞】日幣匯率6連跌!美伊局勢緊張,布油重回110美元

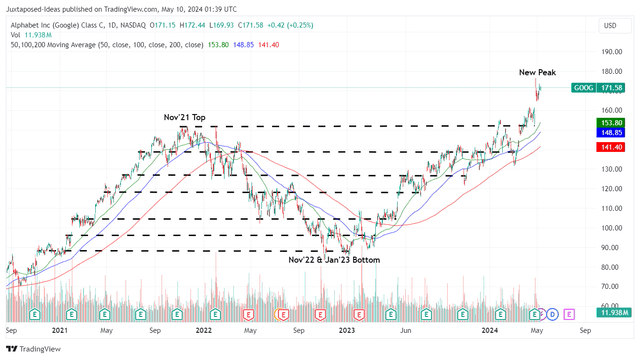

自2024年2月以來,Google(NASDAQ:GOOG,NASDAQ:GOOGL)已經上漲了+16.5%,遠遠超過了大盤的+4.3%。結合其搜尋引擎/產生人工智慧能力的廣闊前景、強勁的盈利能力和豐富的資產負債表,我們相信谷歌仍擁有充足的資本,能夠在未來實現盈利增長和強勁的股東回報。

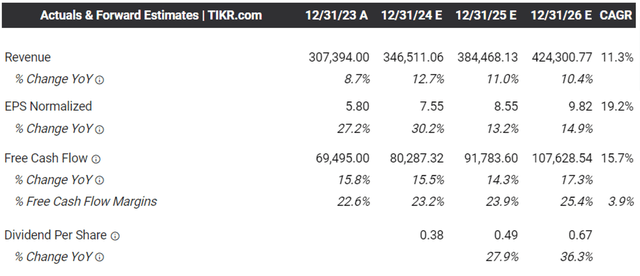

目前,Google已於2024年4月25日公佈了2024年第一季財報,營收為$805.3億,調整後每股收益為$1.89。

其大部分營收成長歸功於Google搜尋及其他業務,收入為$461.5億,因為截至2024年4月,該搜尋引擎在全球份額中佔據90.91%的份額,仍然是市場領導者。

從這些數字可以明顯看出,該團隊優先考慮透過「更聰明的運算分配」來實現成長,同時透過為用戶提供更好的體驗和廣告商提供更好的流量來提高其搜尋生成體驗的效能,同時透過以下方式優化其成本:

YouTube廣告也是Google的主要推動力,由於截至2024年3月其串流媒體份額增長至9.7%,最近一個季度的收入增長至$80.9億。

強勁的生成式AI需求和雲端遷移結合,促使Google Cloud營收大幅成長至$95.7億,營運利潤率擴大至9.4%。

截至2024年第1季度,Google Cloud的市佔率穩定為11%,多年剩餘履約義務不斷增加$725億,我們認為Google仍準備好抓住未來不斷增長的計算份額。

尤其是由於新的雲端超級週期,全球雲端市場預計將從2022年的$4953億成長到2032年的$2.49兆,複合年增長率加速達到+17.8%。

這就是為什麼我們同意Google的聲明,即“我們的廣告/雲端生態系統中的人工智慧創新是我們產品組合各個方面的核心”,並得到其“人工智慧商業化的清晰路徑”的進一步幫助。

顯然,作為一家以人工智慧為先的公司,這些努力已經取得了頂線增長,這得益於其多元化/多模式能力以及內部Gemini Ultra具有175TB參數的巨大模型大小(相比之下OpenAI的GPT-4超過1TB)參數和微軟(MSFT)的新型號在500B。

除此之外,Google管理層堅信YouTube廣告和Google Cloud的機會主義成長將成為其下一個成長動力,預計到2024年底營收將達到1,000億美元。同時,截至2024年3月,Google繼續裁員180,890名員工。由於營收成長和成本效率提高,前者報告營業利潤率擴大至31.6%也就不足為奇了。

同時,儘管24年第1季與資料中心相關的資本支出較高,為$120.1億,2023財年資料中心相關資本支出為$322.5億,但Google繼續報告強勁的自由現金流LTM期間產生$691.1億。

此外,管理層已宣布一項700億美元的股票回購計劃,其中2.96億股或相當於其流通量的2.3%已在LTM內退休,自2019財年以來已退休1.37B/9.8%,進一步證明其強勁的股東回報。

隨著營運成本的優化以及更高的資本支出帶來頂線/底線成長,我們也可以理解為什麼共識會適度提高其前瞻性預期,谷歌預計將報告頂線/底線加速擴張,複合年增長率為+11.3%/至2026財年,成長19.2%。

相較之下,先前的預測為+10.6%/+15%,並且接近先前在2016財年和2023財年期間分別為+19.1%/+19%的成長率。

最重要的是,由於Google預計將在2026財年產生強勁的自由現金流,因此我們相信其資產負債表可能會繼續增長,股東回報和機會性收購也將隨之增長。

目前Google已收復2022年的大部分損失,交易價格高於50/100/200天移動平均線,並在撰寫本文時觸及新高。

根據本文時的股價171.58美元和近期調整每股收益6.52美元,該股的近期市盈率估值似乎為26.31倍,接近其5年市盈率平均值25.79倍。

無論如何,與七大同行相比,Google的估值仍然合理,與此同時,根據2026財年調整每股收益9.82美元的共識,我們的長期目標價仍有+47.5%的巨大上漲潛力258.30美元。

由於未來幾年透過派息/股票退役和資本增值實現雙管齊下的預期回報,我們維持對谷歌的買入評級,但沒有任何具體的切入點,因為它取決於個人投資者的平均美元成本和投資組合分配。

作者 | Juxtaposed Ideas

編譯 | 華爾街大事件

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情