.jpg)

來源:活報告公眾號(ID:livereport)

「情緒牛」喧囂走後,基本面驗證才是支撐股價的關鍵。

泡泡瑪特第三季報大超預期,股價跳開暴漲20%

10月23日,身為潮玩界領航者的泡泡瑪特在公佈第三季業績後,股價跳開,早盤一度暴漲20%,總市值突破千億港元。截至收盤,泡泡瑪特漲幅18.52%,總市值1009.89億港元。

來源:捷利交易寶APP

年初至今,泡泡瑪特漲幅已超過270%。

來源:捷利交易寶APP

“海外造了個泡泡瑪特”,出海業務漲超4倍

10月22日盤後,泡泡瑪特公佈了第三季的業績狀況,整體超市場預期。公告顯示,2024年第三季整體收益(未經審核),較2023年第三季年增120%-125%,其中中國內地收益年增55%-60%,港澳台及海外收益較去年同期成長440 %-445%。

中國大陸業務,分渠道來看,線上渠道收益增長顯著。線下渠道:零售店收益同比增長30%-35%;機器人商店收益同比增長20%-25%;泡泡瑪特抽盒機收益同比增長55%-60%;

線上通路:電商平台及其他線上平台收益年增135%-140%,其中,抖音平台收益年增115%—120%,天貓旗艦店收益較去年同期成長155%—160%。批發及其他通路收益較去年同期成長45%—50%。

相較於中國大陸業務,泡泡瑪特港澳台及海外業務的成長更加亮眼,Q3年增4.4-4.5倍。

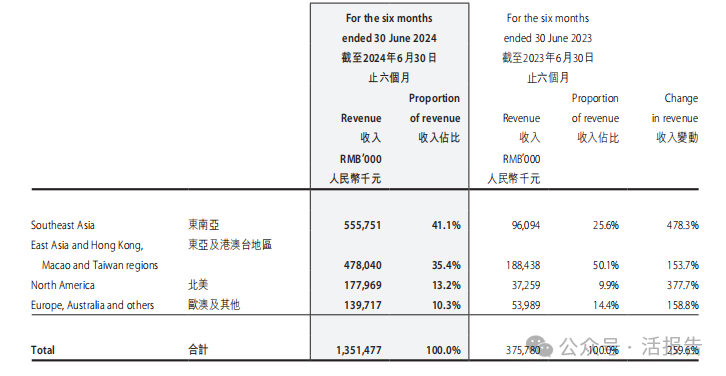

其實,泡泡瑪特今年上半年的海外市場收益就已經顯著提升,半年報顯示,港澳台及海外收入2024年上半年達到13.5億元,同比增長259.6%,收入占比29.7%,完全超過去年全年水準(10.7億元,16.9%)。

其中,依區域劃分,東南亞市場營收5.6億元,佔41.1%,年增478.3%;東亞及港澳台地區營收4.8億元,佔35.4%,年增153.7%;北美地區營收1.8億元億元,佔13.2%,年增377.7%;歐澳及其他地區1.4億元,佔10.3%,較去年成長158.8%。

在半年報業績會上,泡泡瑪特董事長兼CEO王寧曾預估2024年公司海外收入會超過整個公司2019年的收入,相當於“在海外再造了一個泡泡瑪特”,很顯然,這個目標已經提前實現。

本土化運作是泡泡瑪特製勝之道

全球化一直是泡泡瑪特的核心發展策略,公司自2018年開始探索出海業務,2019年建立國際業務團隊,區域“由近及遠”,從東南亞地區延伸至歐美、澳洲地區。

華西證券表示,泡泡瑪特海外市場最重要的成長邏輯就是在地化營運、通路擴張、品牌知名度提升。

首先,面對不同的文化背景,泡泡瑪特深度融入在地市場,透過產品改良、海外主流平台矩陣及全球供應鏈佈局,獲得本地消費者的認同感。

在各區域推出限定IP及本土設計師IP,如在日本推出LABUBU招財貓、在加拿大推出PUCKYBeaverBaby等。

來源:華西證券

其次,泡泡瑪佈局線下渠道也持續發力,截至2024年6月30日,其在中國港澳台及海外的直營零售店、機器人商店分別大幅增長至92家(含合營)、162家(含合營及加盟)。

泡泡瑪特計畫在下半年新增30-40家零售店,特別是北美和東南亞市場。三季以來,泡泡瑪特的開店效率明顯加速。

7月5日,泰國第六家線上門市在曼谷開業,首日營業額超過1,000萬元。

7月16日,義大利米蘭荷蘭阿姆斯特丹雙城首店開幕。

7月22日,泡泡瑪特第100家海外及港澳台門市在印尼雅加達開幕。

7月27日,泡泡瑪特羅浮宮店正式開幕、美國舊金山的線下門市在StonestownGalleria正式開幕。

8月22日,泡泡瑪特香港首家機場店開幕。

8月29日,台北首家泡泡瑪特Zsiga主題店正式開幕。

來源:泡泡範兒

再者,泡泡瑪特也會透過參與各地大型潮玩展、開設地標門店、提升品牌知名度,建立當地消費者心智。2023年9月,泡泡瑪特在曼谷地標CentralWorld開了泰國首店,其IP在泰國流行,甚至吸引了皇室成員。今年4月,因泰國女明星Lisa在社群平台分享泡泡瑪特明星產品Labubu,掀起了Labubu搶購熱潮,泡泡瑪特瞬間火爆出圈。

來源:小紅書

國際投行紛紛調漲目標價

泡泡瑪特的業績一經發出,引爆市場。許多國內、國際投行紛紛調漲泡泡瑪特目標價。

野村證券:將泡泡瑪特目標價從54港元調高38.9%至75港元,評級為“買入”。

摩根士丹利:上調泡泡瑪特2022年至2026年的每股盈餘預測分別為27%、18%及14%,期間銷售預測分別調高17%、13%及10%,目前銷售成長預測為91%、24%及18%。目標價由69港元升至81港元,重申評級"增持"。

大摩認為,海外潛力、業務初期階段以及內地消費者情緒改善等三大因素將推動2025年至2026年良好銷售成長。據華爾街見聞,這是大摩年內第六次上調泡泡瑪特目標價。

華泰證券:上調泡泡瑪特最高目標至80港元,較上次調高23.08%。

中金:上調泡泡瑪特最高目標價為82港元,較先前最高目標價調高42.61%。

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情