- 黃仁勛申請再出售12萬股!輝達漲勢即將告終?AI浪潮將迎來轉折?

- 費半指數即將進入技術性熊市!黃金、費半指數、納指100、比特幣技術分析

- 聯准會主席沃什質疑「AI通脹效應」!黃金企穩4000反彈或一觸即發

- 黃金走勢分析:聯准會或「預防式」加息?黃金沖高回落憾失4100!

- 【財經縱覽】:聯准會官員釋放加息信號!黃金跌破4000關口、晶片股遭拋售,美光跌近6%!

- 【財經縱覽】:胡塞武裝宣佈對沙特實施海上禁運,WTI原油兩連漲、10年期美債殖利率觸及4.6%!

.jpg)

來源:TradingView

投資論點

TradingKey - 憑藉其精心設計的智慧財產權(IP)系列以及與內部和第三方設計師的合作,泡泡瑪特順應了消費趨勢,實現了高成長。該公司在利潤更豐厚的海外市場擁有大量機會。儘管該股在2025年上漲了180%,但其2027年的遠期市盈率僅為25倍,如果我們將其與更成熟的同行如Sanrio(Hello Kitty)40倍的市盈率相比,這個價格是合理的。

公司概况

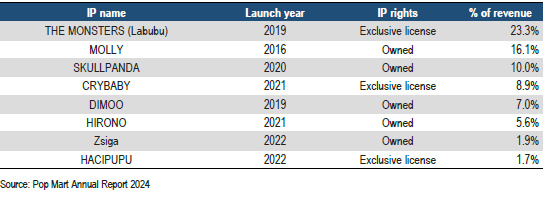

泡泡瑪特是一家生產設計師人偶和玩具的中國公司。最近,該公司憑藉其主要智慧財產權之——「拉布布」而風靡全球。此外,泡泡瑪特還擁有其他流行產品系列,如Molly、骷髏熊貓和愛哭寶貝。

來源:JP摩根

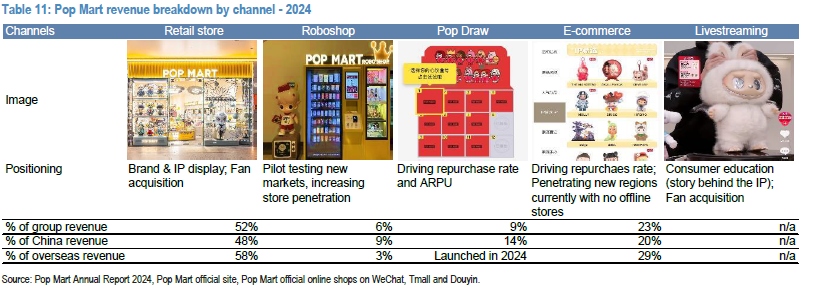

泡泡瑪特的核心是銷售裝在盲盒中的動作公仔,買家不知道盒子裡裝的是什麼公仔——這不僅帶來了驚喜,也為建立轉售市場奠定了基礎。一半的收入來自動作人偶,另一半主要來自毛絨玩具、配件和MEGA(大尺寸動作人偶)。

泡泡瑪特主要採用直接面向消費者的策略,擁有實體店和電子商務網站,為了保持高刺激性和高關注度,他們採用了遊戲化的銷售管道,如Roboshop自動販賣機和幸運抽獎。截至2024年,該公司共有521家零售店和2,472家機器人商店。

來源:JP摩根

與設計師的關係

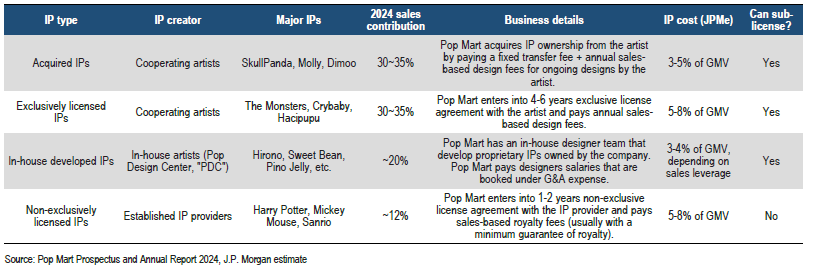

泡泡瑪特有自己的內部設計團隊,但也與其他設計師合作。事實上,Monsters(拉布布)由比利時香港設計師龍家昇設計,該系列由泡泡瑪獲得獨家授權。

來源:2024年年度報告

來源:2024年年度報告

消費者吸引力

泡泡瑪特IP之所以如此受歡迎,原因有很多:

驚喜元素:盲盒包裝和買家不知道自己買到的是什麼的事實,給人一種稀缺和驚喜的感覺,從而鼓勵購買更多的產品,並創造了一個穩固的二級市場(想想NFTs)。

名人代言:Blackpink的Lisa和Rose以及Rihanna都曾與拉布布玩具一起出現,這有助於提高這些角色在廣大粉絲群中的受歡迎程度。

適應當地文化:在海外市場,泡泡瑪特採取了相當本土化的策略。我們可以從泰國看到這一點,泰國已經成為僅次於中國的第二大市場,而且海外收入將超過中國收入。這一切都得益於對目標族群情緒的了解。例如,在中國,愛哭寶貝與年輕人表達脆弱的願望產生了共鳴,而這在老一輩中並不常見。

順應大趨勢:與孩之寶或美泰兒等以兒童為主要目標客戶的傳統玩具公司不同,泡泡瑪特的主要客戶是居住在城市地區的二三十歲的女性。這些女性更有可能從事白領工作,而且沒有孩子,因此她們有額外的可支配收入來購買價格較高的泡泡瑪特產品。此外,拉布布毛絨玩具之所以成為成長最快的SKU,是因為在全球不穩定的時代,女性在日常工作生活中承擔著更多的責任,她們需要一種感情的宣洩方式,因此可愛毛茸茸的玩具非常適合她們。

全球野心

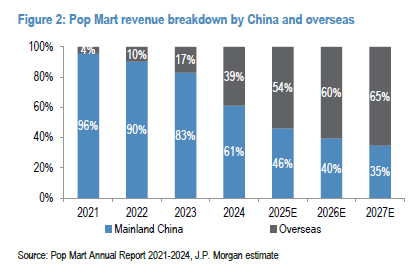

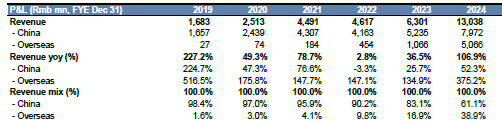

泡泡瑪特是一個典型的中國本土品牌,但由於在東南亞取得了巨大成功,並在全球範圍內取得了突破,其海外收入正以更高的速度增長,預計今年將超過中國國內的收入。

2024年,約60%的收入來自國內,30%來自亞洲其他地區,10%來自全球其他地區。

來源:2024年年度報告

.png)

來源:2024年年度報告

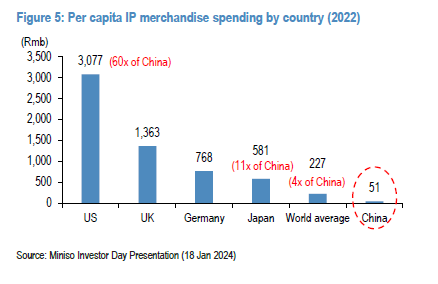

海外擴張將為公司帶來許多好處。首先,智慧財產權的平均支出是中國的四倍,美國等已開發市場更是高達六十倍。這意味著一個巨大的可尋址市場(TAM)。

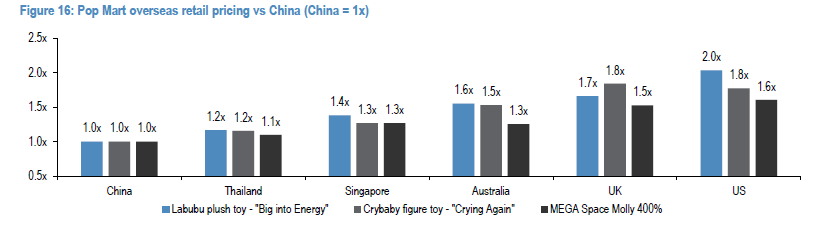

其次,海外收入在總收入中所佔比例的增加將對利潤率產生正面影響,因為公司將願意提高產品價格。

來源:名創優品投資者日簡報

Source:JP摩根

财务状况

來源:2024年年度報告

2024年,我們看到總收入幾乎翻了一番,這主要歸功於海外擴張。我們預計,未來幾年國內收入的年複合成長率將達到20%左右(5%來自門市擴張,15%來自單店平均銷售額)。

未來三年,海外市場的成長將更具爆炸性,年成長率可能達到40%-50%,這主要得益於門市擴張和海外客戶對IP消費的更高意願。

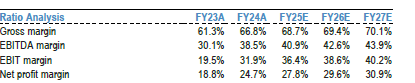

我們預計,隨著公司進一步開拓海外市場,毛利率也會上升——目前約為66.8%,但很容易達到70%。

作為參考,樂高的毛利率為68.3%,而樂高還不算高階產品,這意味著泡泡瑪特的利潤率可以超過這個水準。

來源:2024年年度報告

幾乎不受關稅影響

泡泡瑪特的生產鏈幾乎全部都在中國,但目前只有6%的收入來自美國。該公司已經提高了其產品在美國的價格,但需求遠大於供應,因此漲價不會影響其在美國的銷售。

估價

泡泡瑪特的每股盈餘為2.35元人民幣(2.57港元),目前的追蹤本益比約為100倍。考慮到未來的潛在成長將推動每股盈餘達到近10.00元人民幣,2027年的前瞻市盈率約為25倍。

為了了解成熟智慧財產權公司的估值,讓我們來看看三麗鷗。三麗鷗是一家日本公司,因擁有Hello Kitty的智慧財產權而聞名。他們也擁有其他著名角色的版權,如My Melody、Kuromi、Cinemonroll和Gudetama。在過去10年中,該公司的平均本益比約為40倍,不包括COVID期間。

我們認為,泡泡瑪特2027年的估值應接近這一數字,這意味著其目標價約為400元人民幣或約440港元(+70%的上漲空間)。

風險

未來知識產權的表現不盡人意:知識產權行業的公司總是面臨產品系列生命週期較短的問題,因此需要不斷創新和推出新產品。如果推出的新產品性能不達標,長遠來看可能會對公司造成損害。

偏好變化:與上述風險有關的是,消費者的偏好往往難以預測。泡泡瑪憑藉拉布布成功地抓住了病毒式行銷的浪潮,但我們根本無法預測新的病毒式行銷趨勢將從何而來。

打擊神秘盒:神秘盒內物品不透明會帶來一定程度的監管風險,我們在中國已經看到了這一點。

許可證延期風險:另一個主要問題是無法續簽某些智慧財產權授權協議的風險。如上文所述,《怪獸》(拉布布)並非自有智慧財產權,而是獨家授權。協議到期後,雙方有可能無法達成續約協議,這可能會對公司的收入造成重大打擊。

閱讀更多

* 本文內容僅代表作者個人觀點,讀者不應以本文作為任何投資依據。在做出任何投資決定之前,您應該尋求獨立財務顧問的建議,以確保您了解風險。差價合約(CFD)是槓桿性產品,有可能導致您損失全部資金。這些產品並不適合所有人,請謹慎投資。查閱詳情