山金國際VS紫金礦業:H股上市背後的不同邏輯與佈局

山東黃金(01787.HK)的並表子公司山金國際(000975.SZ)宣佈,正籌劃發行H股並申請在香港聯交所主板掛牌上市,這不由得讓人回想起不久之前,另一家金礦企業紫金礦業(02899.HK)也分拆其國際業務紫金黃金國際到聯交所上市。

但與紫金礦業(601899.SH)將其已較為成熟的境外金礦業務打包上市以釋放價值不同,山金國際的赴港上市,更像是一個起點,而非終點。

山金國際的又一轉折?

相比於當前的控股母公司山東黃金(600547.SH),山金國際在資本市場是更為資深的玩家。山東黃金於2003年在上交所上市,而山金國際早在2000年就在深交所確立上市地位,但那時它還不叫山金國際。

山金國際的前身烏江水電集團成立於1999年6月,主營業務是水利發電,2000年在深交所上市。

2002年,廣州凱得入主,該公司的主營業務變更為城市公共事業管理,這是第一次轉型。

2007年,中國銀泰投資成為其第一大股東,確定主營業務向能源領域及礦產資源行業轉移,這是其第二次轉型。

2013年,該公司收購内蒙古玉龍礦業,專營業務變更為銀、鉛、鋅等有色金屬礦石的採選與銷售,正式切入有色金屬礦產資源開發利用行業,這是其第三次業務焦點重定向。

2016年,該公司收購加拿大埃爾拉多黃金公司位於中國境内的黑河洛克礦業、吉林板廟子礦業、青海大柴旦礦業等黃金礦山資源,黃金業務開始佔據其營收主體地位。

2018年,該公司發行股份購買上海盛蔚部分股權,主營業務變更為貴金屬和有色金屬礦採選及金屬貿易,確立了貴金屬資源開發業務的核心地位,並於2019年更名為銀泰黃金。

2021年,該公司收購了芒市華盛金礦,進一步增加黃金資源儲量。

2023年,山東黃金收購了銀泰黃金的28.89%股份,成為後者的第一大股東,2024年7月,銀泰黃金更名為山金國際。

2024年8月,山金國際收購Osino Resources的100%權益,邁出海外戰略並購的第一步,為其新增了127.2噸的黃金資源量,預計投產後將帶來每年5噸的黃金產能,提升其資產規模和盈利潛力。

山金國際在其2024年年報強調,未來將重點佈局海外重要成礦帶,實現體量、規模擴張,加快實施國際化步伐,尋求國際並購,並探索國際資本市場融資和運營,以助力其海外收購,可見,赴港上市是其執行其戰略的重要一步。

山金國際價值幾何?

山金國際的主要業務為貴金屬和有色金屬礦採選及金屬貿易。

截至報告期末,該公司共擁有 6 個礦山企業,分别為吉林板廟子、華盛金礦、黑河洛克、青海大柴旦、玉龍礦業、納米比亞Osinio,持有的權益分别為95%、60%、100%、90%、76.67%和100%。

其中黑河洛克、吉林板廟子、青海大柴旦為金礦礦山企業,玉龍礦業為鉛鋅銀多金屬礦礦山企業,上述均為在產礦山企業。華盛金礦為停產待恢復礦山企業。

位於納米比亞的 Osino 為在建礦山企業。除此之外,子公司上海盛鴻是一家以貴金屬和有色金屬貿易為主業,以金融工具為風控手段的綜合型貿易服務商,主要為客戶提供購銷渠道、風險管理等服務。

Osino在納米比亞擁有豐富的採礦開發和勘查項目,旗下核心資產Twin Hills項目建成投產後,有望成為納米比亞最大的單體金礦山。

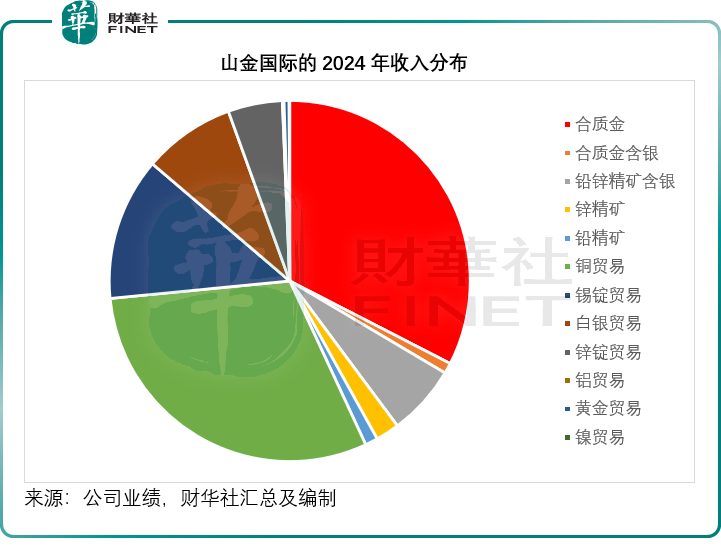

該公司旗下的產品主要有三種,涉及金屬四種,分别為合質金(含銀)、鉛精粉(含銀)和鋅精粉(含銀),黑河洛克、吉林板廟子、青海大柴旦的主要產品均為合質金,玉龍礦業的主要產品為鉛精粉(含銀)和鋅精粉(含銀),華盛金礦復產後的產品為合質金、金精礦,而Osino旗下礦山建成後的產品為合質金。

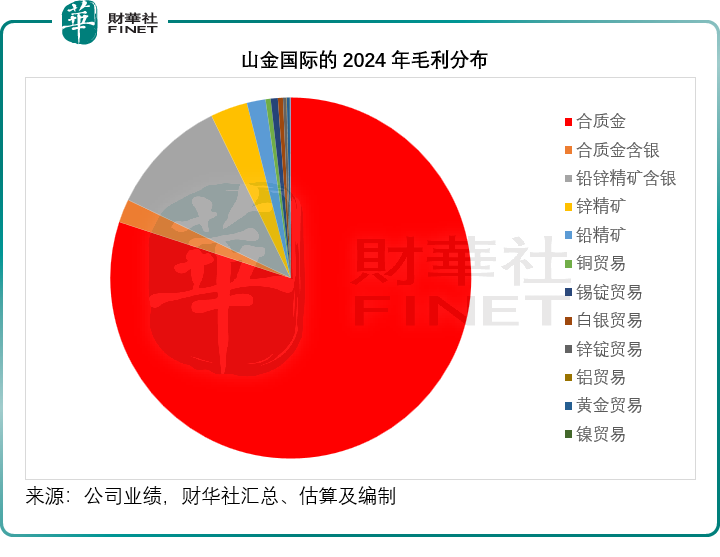

從山金國際的2024年財報來看,合質金是其收入最大的產品,而且毛利率也最高,達到73.54%,見下圖,合質金佔其2024年收入的32.56%。

由於合質金的毛利率相對更高,其2024年貢獻的毛利佔該公司總毛利的80.03%,見下圖,因此山金國際的整體毛利率也很高。

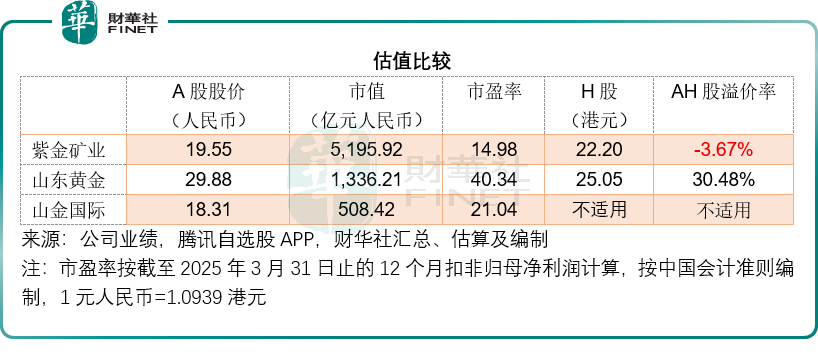

從截至2025年3月末止的12個月業績來看,山金國際的毛利率和扣非歸母淨利潤率均優於其母公司山東黃金和紫金礦業,見下表。

從估值來看,利潤率相對較低的山東黃金A股估值偏高,而利潤率相對更佳的山金國際,A股市盈率要低於其母公司。

從AH股的溢價率來看,紫金礦業的H股難得地較其A股溢價,而山東黃金的H股卻存在較大的折讓,這或意味著H股的投資者在面對利潤率相對較低的山東黃金時顯得更為務實,盈利能力更佳的山金國際若赴港上市,或許能獲得不錯的估值。

結語

山金國際籌劃發行H股並在香港聯交所主板掛牌上市,是其推進國際化戰略的關鍵一步。從發展歷程來看,其經歷多次業務轉型與資源整合,如今憑借豐富的礦山資源、良好的盈利指標,有望借助港股平台拓寬融資渠道,加速海外佈局,實現規模擴張。

不過,仍需警惕相關風險:一是市場風險,黃金等貴金屬價格受國際地緣政治、宏觀經濟等因素影響較大,若價格大幅波動,可能對其營收和利潤產生不利影響;二是海外運營風險,海外項目面臨不同的法律、政策、文化環境,以及資源勘探、開採、建設等方面的不確定性,可能導致項目進度不及預期或成本超支;三是融資與估值風險,H股上市後的融資規模和估值水平受市場環境、投資者偏好等因素製約,存在不確定性,且上市後股價波動可能對公司及股東利益造成影響。投資者需綜合考量各方面因素,謹慎決策。

推薦文章