Meta二季度財報展望:AI拼命,廣告再發威?利潤率恐難守

TradingKey - Facebook母公司Meta(META)將於美東時間7月30日週三美股盤後公佈2025年二季度財報。在連續9個季度業績超預期之後,分析師預計,AI驅動廣告業績繼續強勁,Meta收入繼續以兩位數增長,但AI人才爭奪戰等費用端可能令利潤率承壓。

據彭博社匯總的分析師預期,Meta二季度營收將同比增長14%,至447.1億美元;調整後淨利潤同比增長10%,至199.2億美元,每股盈利為5.85美元。

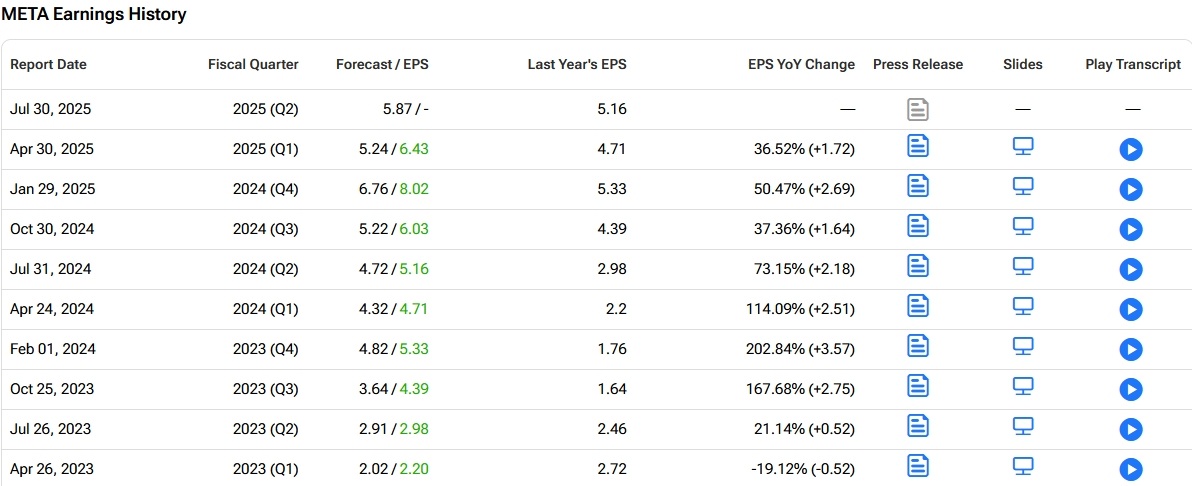

Tipranks數據顯示,自2023年Q1以來,Meta已經連續9個季度的每股盈利超過市場預期,連續8個季度實現每股盈利同比增長,顯示其強勁的盈利能力。

【Meta每股盈利歷史,來源:Tipranks】

AI驅動廣告業務穩健增長

在2025年一季度中,廣告收入貢獻了其總營收423.1億美元的約98%,廣告收入增速為16%。分析師預計,儘管增幅可能是兩年來最慢的,二季度Meta廣告收入仍將繼續以兩位數百分比增長。

彭博分析師指出,受益於AI驅動的廣告定價,Meta的廣告收入漲幅保持穩定。

德銀表示,AI技術的應用,如Avdantage+工具,是廣告收入的核心驅動力,這將該公司未來持久的增長源泉——其正顯著改善廣告主的廣告支出回報率。德銀預計,二季度Meta廣告收入較一季度增長1%,三季度或加速。

TradingKey分析師Petar Petrov提到,鑒於另一主流廣告平台、谷歌母公司Alphabet報告了超預期的營收增長,這應該讓人們對Meta也感到樂觀。

不惜一切拼AI,成本端受關註

相較於比較「放心」的廣告創收,資本市場比較擔憂Meta的AI資本支出和利潤率。Meta執行官祖克柏,他們正不惜一切打造最強的AI團隊,相信超級AI的到來。

- 6月,Meta宣佈以143億美元收購AI初創公司Scale AI的49%股權,這是Meta在斥資190億美元收購WhatsApp之後的第二大交易。

- Meta執行官祖克柏本月中旬表示,該公司將投資數千億美元建設數座大型資料中心,打造全球首個擁有超過1吉瓦容量的超級集群公司,預計首個資料中心Prometheus將在2026年上線。

- Meta近期不惜砸1億美元招攬OpenAI的研究人員,率先在科技巨頭打響「AI人才爭奪戰」,也持續從蘋果、谷歌、DeepMind和Github等頂尖公司挖掘AI人才。

鑒於Meta持續燒錢All in AI的舉措,德銀分析師已將費用指引下調調整為維持在當前水平或上調,2025財年總費用預計在1130億至1180億美元之間。

Meta此前預估,今年全年資本開支為640億美元至720億美元。富國銀行預計,Meta 2026年的資本支出有望達到767億美元。

D.A. Davidson分析師認為,Meta積極佈局AI的目的是為了長期競爭、爭奪領先的AI模型,而這項技術在業務中也得到驗證——幫助公司銷售更多、價格更高的廣告。

傑富瑞表示,AI支出的增加將給利潤率帶來壓力,近期的人才招聘便是一個例子。

Meta今年一季度利潤率為41%,去年Q1為38%。加拿大投行Canaccord預計Meta二季度利潤率可能會失守40%關口,下滑至37.5%。

Meta還便宜嗎?

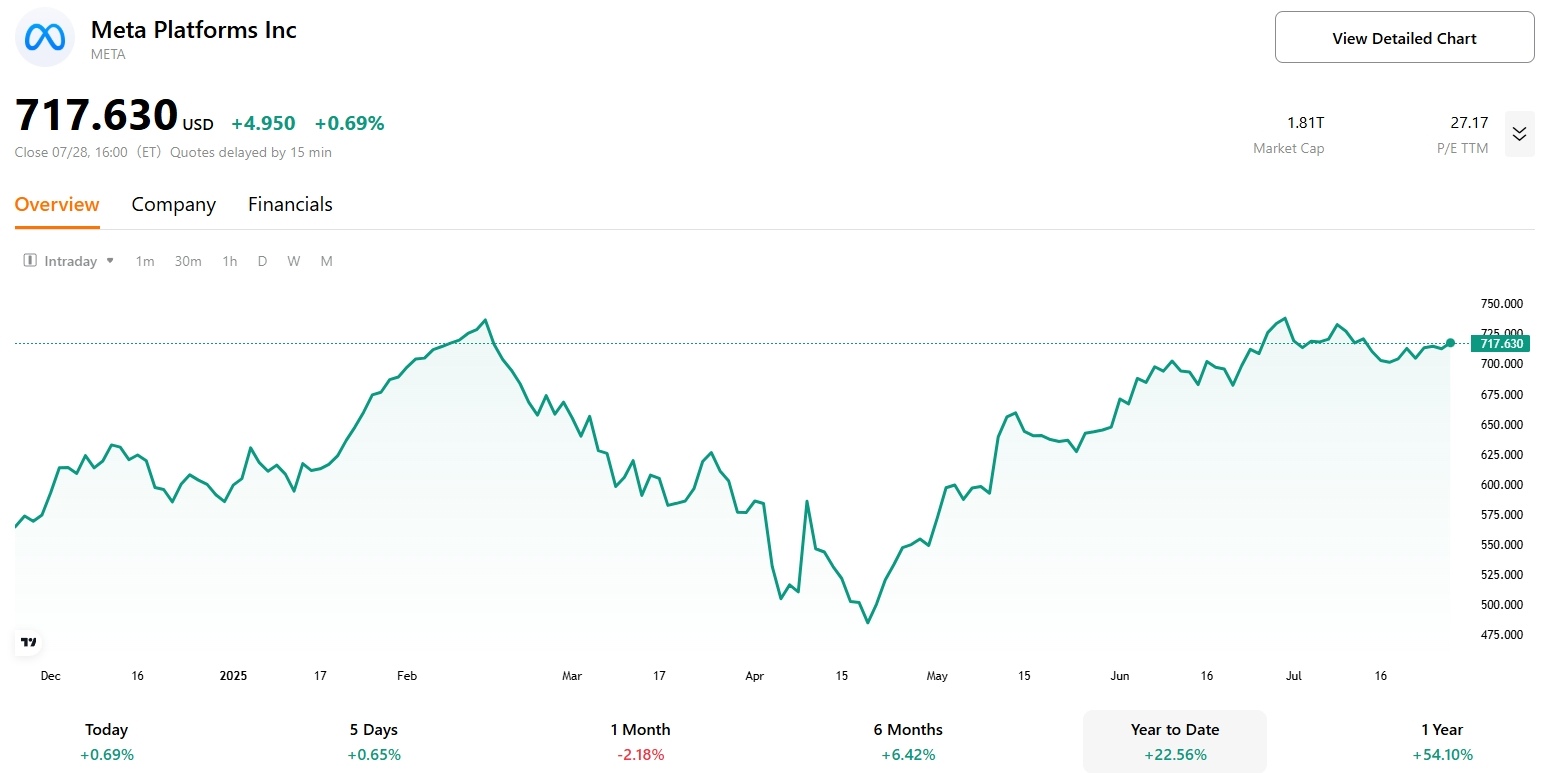

2025年迄今,Meta股價強勁上漲22.56%,七巨頭中漲幅僅次於輝達(+31.62%),跑贏標普500指數(+8.64%)和納斯達克指數(+9.67%)。

截止撰稿,Meta最新收盤價為717.63美元。據TradingKey數據,分析師給Meta的平均目標價為748.94美元,較目前有5%的上漲空間。

【Meta 2025年股價走勢,來源:TradingKey】

在統計的覆蓋Meta股票評級的71名分析師中,有23名給予強烈買入建議,40名給予買入,整體上顯示分析師對Meta股票的看漲勢頭。

就在本月,瑞穗證券將Meta目標價從750美元上調至800美元,維持買入評級;高盛將Meta的目標價從690美元升至775美元,維持買入評級;摩根士丹利將Meta目標價從650美元上調至750美元,同樣保持買入評級。

摩根士丹利表示,Meta基於不斷改進的GPU支持的機器學習技術的核心增長算法將推動更高的用戶參與率和盈利水平。

德銀也提到,在AI技術的加持下,Meta的Facebook和Instagram等核心應用的用戶活躍度將會出現積極改善,為未來更持久的廣告展示量增長提供動力。

推薦文章