【IPO追蹤】瑞為技術通過聆訊!港股「視覺具身智能第一股」將至

AI賽道再添港股IPO新軍。

6月24日,瑞為技術正式通過港交所上市聆訊,華泰國際、建銀國際、農銀國際擔任聯席保薦人。若順利掛牌,公司將成為港股「視覺具身智能」賽道的首家上市企業。

作為由前華為研發高管詹東暉創立的AI企業,瑞為技術深耕視覺智能領域十餘年,面向企業級客戶提供從感知到認知的全棧視覺智能產品與解決方案,核心布局智慧民航、智慧商業、智慧安全駕駛三大場景。

根據弗若斯特沙利文數據,按2025年收入計算,瑞為技術在中國民航企業視覺智能產品市場排名第一,市佔率達8.7%;產品已覆蓋全國三分之二的千萬級樞紐機場,落地超60座大型購物中心,並為超50萬輛長途貨車提供輔助安全駕駛方案,場景壁壘與行業地位突出。

更受資本市場關注的是其具身智能布局:2025年9月公司發布機場行李轉運機器人「曉蟻」系列,基於自研VTFLA具身智能技術架構,融合視覺、語言、觸覺、力感等多模態能力,切入民航行李轉運場景,正式完成從「視覺感知」向「具身執行」的戰略跨越,為市場打開了第二增長曲線的想象空間。

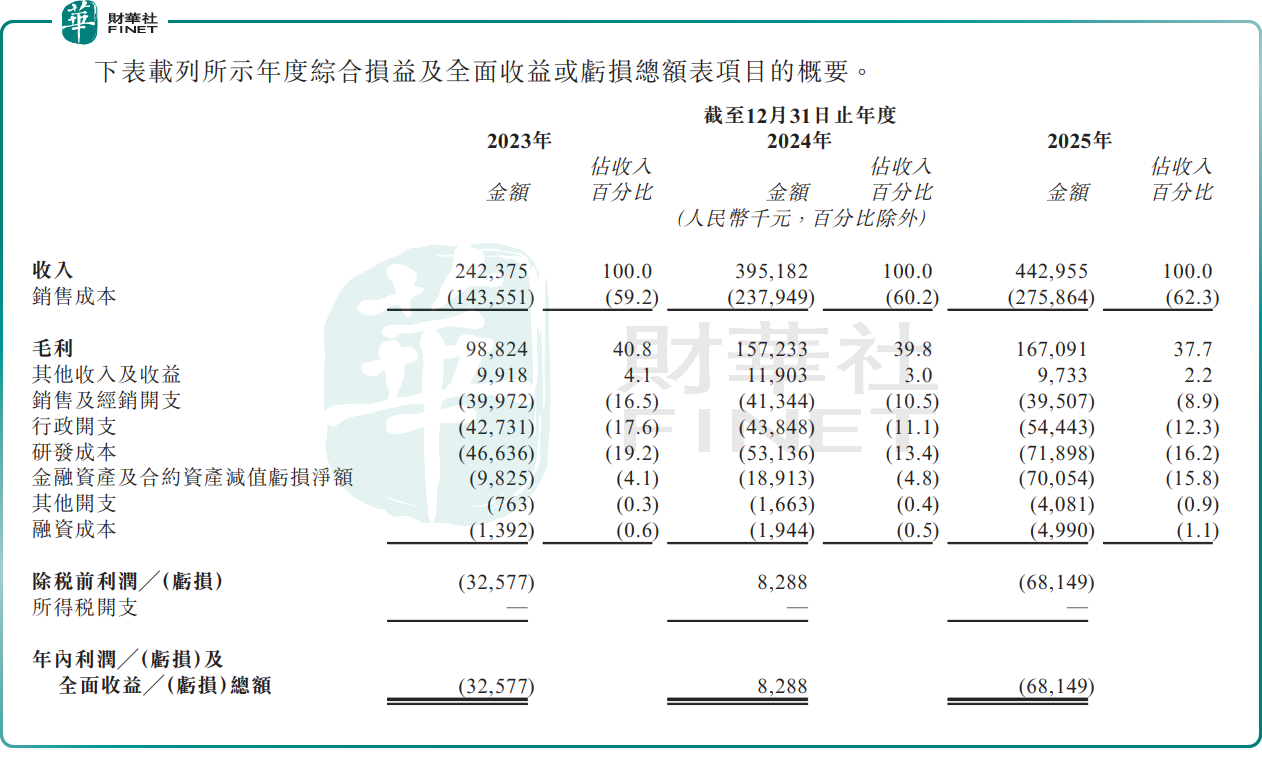

財務數據顯示,瑞為技術收入保持穩健增長,2023年至2025年分別為2.42億元、3.95億元及4.43億元,三年複合年增長率達35.2%。

然而,公司盈利能力卻並不穩定。2023年,公司淨虧損3260萬元;2024年短暫扭虧,盈利828.8萬元,但這一年政府補助高達857.4萬元,意味著若剔除政府補助,公司當年仍處於虧損狀態;2025年受研發投入增加、資產減值等影響,淨虧損進一步擴大至6814.9萬元。

同時,公司綜合毛利率持續下滑,從2023年的40.8%降至2025年的37.7%,盈利質量持續承壓,短期盈利前景並不明朗。

除了盈利不穩定,瑞為技術還暗藏一些經營風險,值得留意。

其一,客戶與供應商雙集中,抗風險能力偏弱。2023-2025年,公司前五大客戶收入占比分別為59.1%、73.5%、60.3%;供應鏈端集中度更高,前五大供應商採購占比分別為43.3%、68.7%、73.7%,依賴度逐年上升。高度綁定少數上下游主體,既削弱了公司議價能力,也放大了經營風險,一旦核心客戶削減訂單或核心供應商出現變動,業績將直接承壓。

其二,短期債務高企,流動性風險凸顯。儘管2025年剛完成E輪融資,公司資金狀況依然緊張。截至2025年末,公司貿易應付款項增加至3.19億元,短期計息借款高達1.51億元,而同期現金及現金等價物僅3800餘萬元,流動負債率超過80%。這一狀況反映,公司資金缺口明顯,經營造血能力難以匹配擴張節奏,償債壓力與流動性風險不容忽視。

其三,具身智能尚處於商業化早期,落地前景存變數。「曉蟻」系列機器人發布時間尚短,目前仍處於市場推廣初期,訂單規模、客戶付費意願、規模化盈利模式均有待驗證,能否真正成為支撐業績的第二增長曲線,仍需時間檢驗。

此次赴港上市,瑞為技術擬將募資投向研發升級、生產基地建設、戰略收購、海外拓展及補充營運資金,意在藉助港股平台緩解資金壓力、加速全球化與具身智能布局。作為民航視覺AI細分龍頭,公司具備技術與場景先發優勢,但AI賽道迭代快、競爭烈,盈利不穩、債務高企、客戶集中等問題都是其成長路上必須跨越的關卡。另外,近日AI熱潮略有降溫,這對於瑞為技術上市定價及上市後表現或產生一些不確定壓力。

推薦文章