【IPO追蹤】博世、廣汽都投了,三年虧超9億,基本半導體通過聆訊

三度衝刺港股市場後,於6月21日,深圳基本半導體股份有限公司(下稱「基本半導體」)通過港交所上市聆訊,將依託《上市規則》18C特專科技通道登陸主板,聯席保薦人為國金證券(香港)、中銀國際。

近期已有多家半導體企業在基本半導體之前成功登陸港股市場,其中包括琻捷電子(06675.HK)、雲英谷科技(03310.HK)、瀾起科技(06809.HK)等。

基本半導體融資路徑具備鮮明產業屬性,多輪融資引入博世創投、聞泰科技(600745.SH)、廣汽集團(02238.HK)等車企、半導體龍頭產業資本,戰略股東覆蓋上下游核心資源。2025年完成D輪融資,投後估值達51.6億元(單位:人民幣,下同)。公司實控人汪之涵博士通過多層持股平台合計控制45.98%投票權,上市後仍持有約36.69%表決權,股權高度集中。

公司於2016年成立,2020年落地IDM垂直模式,打通碳化硅芯片設計、6吋晶圓製造、模塊封裝、柵極驅動研發全鏈條,擁有光明晶圓廠、無錫封裝、坪山測試三大生產基地。公司核心三大產品線包括:碳化硅功率模塊、碳化硅分立器件、功率柵極驅動,下游分為新能源汽車、光伏儲能/工業兩大板塊。

行業維度看,2024年國內碳化硅市場規模69億元,2020-2024年複合年增長率達59.7%,預計2029年達428億元。弗若斯特沙利文數據顯示,公司碳化硅功率模塊國內排名第六、國產第三,市場份額為2.9%;分立、柵極驅動均位列第九,海外英飛凌、安森美等巨頭合計占據國內市場過半份額,國產替代空間充足但競爭白熱化。

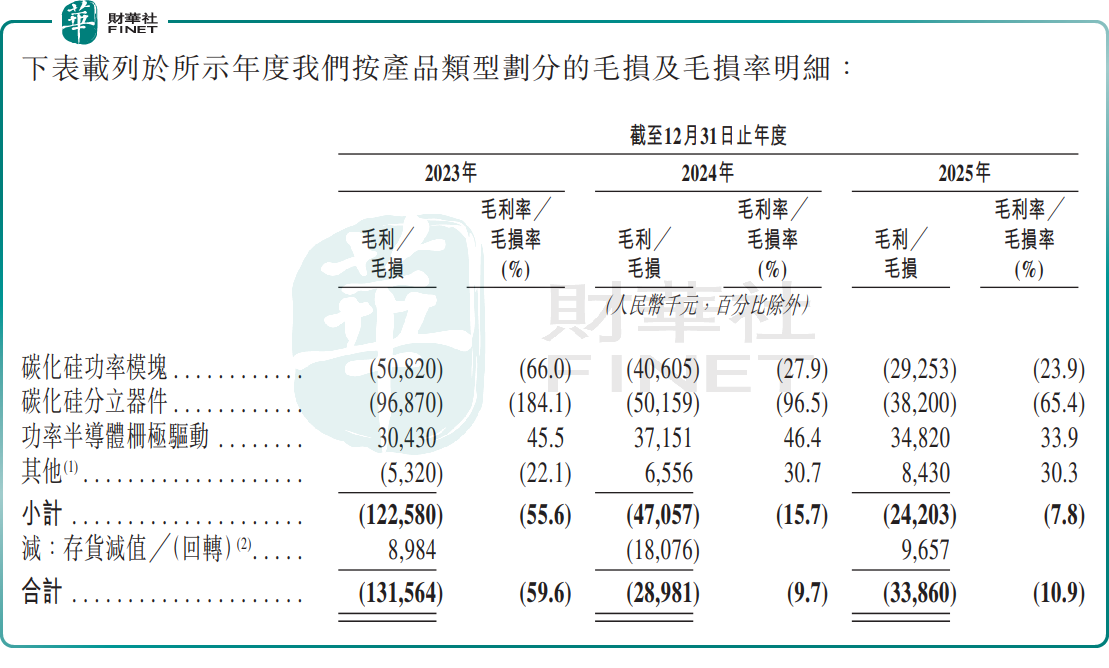

業務盈利結構呈現顯著分化,三大產品線中僅功率半導體柵極驅動保持正向盈利,2025年該板塊毛利率達33.9%,是公司核心利潤支撐;而占營收比重更高的碳化硅功率模塊與分立器件持續處於毛損狀態,成為整體業績的主要拖累。其中碳化硅功率模塊作為核心收入來源,受下游新能源汽車行業價格戰傳導影響,產品單價持續承壓,與此同時工業領域需求逐步起量,2025年工業類模塊訂單突破12萬套,成為營收端新的增長支點,但車規端需求疲軟與降價壓力仍在持續傳導,整體盈利修復進程緩慢。

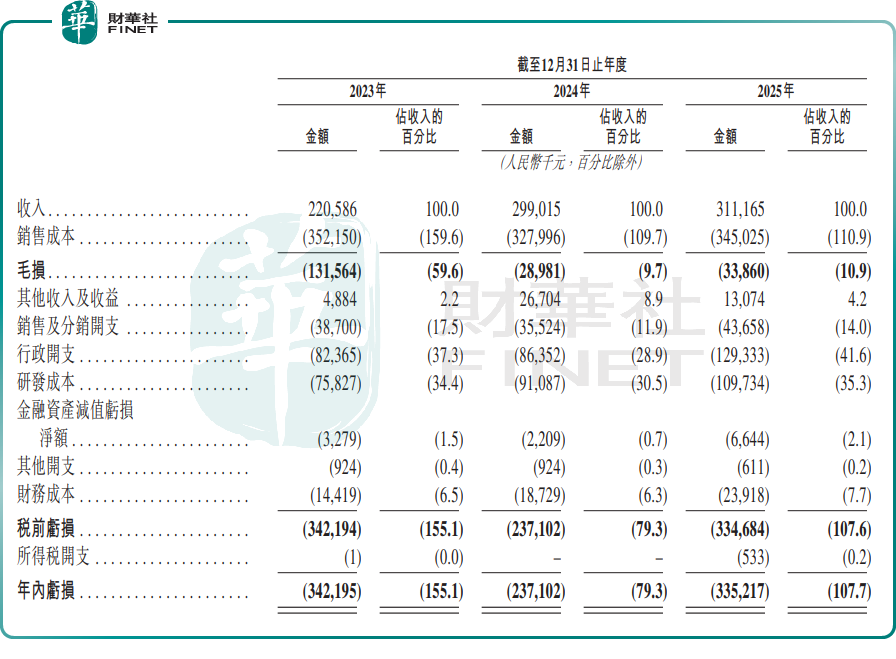

收入層面,2023-2025年公司收入2.21億元、2.99億元、3.11億元,增速從88.7%逐年下降至4.1%,增長明顯失速;三年淨虧損分別3.42億元、2.37億元、3.35億元,累計虧損超9億元,無一年實現盈利。

毛利率層面,僅柵極驅動板塊保持正向盈利(2025年毛利率33.9%),碳化硅模塊、分立器件持續大額毛損,2025年整體毛損率10.9%。

基本半導體面臨一系列的潛在風險。

其一,受價格戰衝擊顯著,碳化硅功率模塊均價從2023年的2558.7元跌至2025年的677元,一方面低價工業產品占比提升,另一方面車企端採取讓利定價換取定點,出貨量增長無法對沖單價下滑帶來的損失。

其二,公司的無錫封裝基地2025年設計產能12萬件,但產能利用率僅40%,同期光明晶圓廠利用率也只有68.9%,重資產模式下折舊持續侵蝕利潤,是虧損核心來源之一。

其三,公司客戶結構風險突出:2024年汽車客戶51家,2025年降至39家,單客戶平均收入從1122.6萬元跌至780.2萬元,整車終端需求疲軟疊加行業降價,車企訂單收縮;同時公司客戶集中度偏高,2025年五大客戶收入占比40.4%,單一客戶依賴風險顯著。

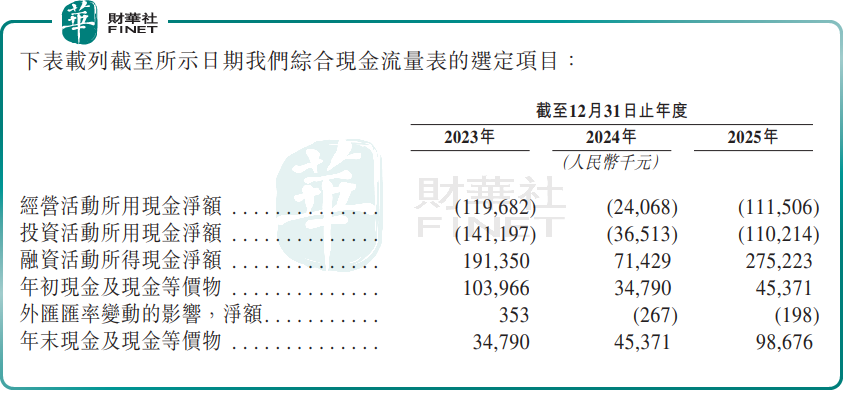

2023-2025年經營現金流連續大額淨流出,分別-1.20億元、-0.24億元、-1.12億元,主業常年「只出不進」。截至2025年末,公司淨資產僅1379.1萬元,流動負債淨額2.79億元;同期,公司現金及現金等價物不到1億元,表明公司短期償債壓力大,上市融資成為企業關鍵續命渠道。此外,公司2025年研發投入超億元,研發費用率為35.3%,高研發投入進一步加劇資金消耗。

公司本次上市募資淨額將分四大方向投入:擴大公司晶圓及模塊的生產能力以及購買及升級生產設備及機器;對新碳化硅產品的研發工作以及技術創新;拓展碳化硅產品的全球分銷網絡;營運資金及其他一般公司用途。

推薦文章