【IPO追蹤】已過聆訊!立訊精密(002475.SZ)赴港上市,能否續寫輝煌?

近年來,A股製造龍頭扎堆奔赴港股,布局兩地上市。繼藍思科技(300433.SZ)(06613.HK)、安克創新(300866.SZ)(00668.HK)之後,又一家千億級行業巨頭叩響了港交所大門。

6月23日,立訊精密(002475.SZ)也已通過港交所聆訊,中信證券、高盛、中金公司擔任聯席保薦人,即將實現「A+H」兩地上市。

作為國內精密製造的標桿企業,立訊精密從消費電子精密零組件起家,通過內生增長,外延並購的方式不斷擴圈,如今已成長為跨領域一體化精密智造解決方案提供商,提供垂直一體化PIMS,適用於所有主要類別的消費電子產品,包括智能手機、筆記本電腦、平板電腦、智能可穿戴設備、智能聲學終端、智能家居設備及戶外電子產品。

根據弗若斯特沙利文數據,按2025年收入計算,立訊精密是中國內地最大、全球第五大的精密智造解決方案(PIMS)提供商;其中在消費電子零組件及模組賽道,更是穩居全球第二、中國內地第一,全球市佔率達11.2%。

在鞏固消費電子產品領導地位的同時,立訊精密率先將該模式成功複製到汽車電子和通信與數據中心等領域。

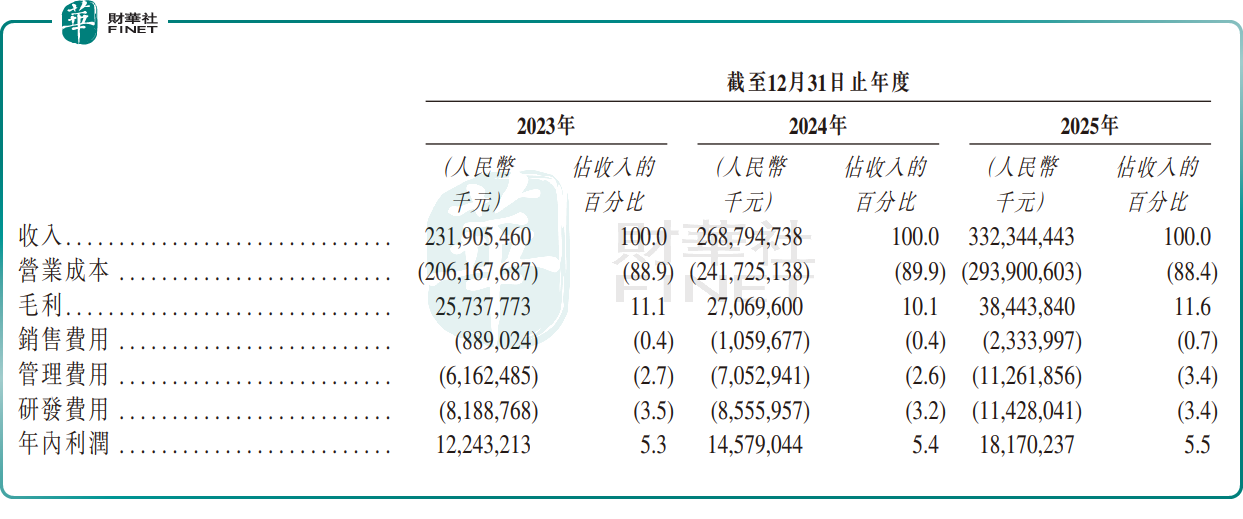

財務層面,立訊精密業績維持穩步增長。2023-2025年,公司營收分別為2319.05億元(單位:人民幣,下同)、2687.95億元、3323.44億元;年內利潤分別為122.43億元、145.79億元、181.70億元。這一業績在消費電子行業整體承壓的背景下顯得尤為亮眼。

步入2026年,增長勢頭仍在延續,一季度公司實現收入838.88億元,同比增長35.77%;歸母淨利潤36.60億元,同比增長20.24%。

業務結構的變化更值得關注:2025年,消費電子、汽車電子、通信及數據中心三大業務營收占比分別為79.5%、11.8%、7.4%。雖然消費電子仍是主力,但汽車電子業務收入猛增至392.55億元,同比增速高達185.34%,成為公司增長的最強引擎,也讓市場對其多元化轉型抱有較高期待。

從資本市場表現來看,立訊精密走出了強勢行情。該股自2025年4月初觸及26.75元/股階段低點,至今一年多時間股價累計漲幅超1.6倍,市值增長至5492億元,充分體現了市場對其發展前景的認可與積極預期。

不過,光鮮的成績單背後,其隱憂同樣不容忽視。

首當其衝,是大客戶依賴的「達摩克利斯之劍」。儘管立訊精密持續推動業務多元化,但蘋果始終是其第一大收入來源。高度綁定單一巨頭意味著議價權受限,一旦蘋果砍單、供應鏈向外轉移,或是地緣貿易政策出現波動,公司業績都將直面衝擊。

其次,是賽道競爭日趨白熱化。精密製造賽道巨頭環伺,鴻海、工業富聯根基深厚,歌爾、藍思等友商也在加速布局,行業價格戰與客戶爭奪持續加劇。立訊精密靠併購快速做大,但業務整合效果、長期技術壁壘能否持續領跑,仍需時間驗證。

最後,當下港股「果鏈」新股扎堆上市,也可能帶來估值壓力。藍思科技、豪威集團(603501.SH)已率先登陸港股且較A股存在明顯折價,歌爾股份(002241.SZ)控股子公司歌爾微電子也在赴港路上,同質化標的集中供給容易引發市場審美疲勞,立訊精密最終能否獲得合意估值尚未可知。

整體而言,赴港上市是立訊精密全球化布局的關鍵一步,既能拓寬融資渠道、優化債務結構,也能進一步提升國際品牌影響力。但對於投資者而言,在看到製造龍頭成長性的同時,也需警惕其背後的風險。

推薦文章