新能源車企年終收官!零跑、小鵬2025年銷量同比漲超100%

2026年1月2日,汽車板塊迎來開門紅,多數個股上漲。截至發稿前,理想汽車-W(02015.HK)漲5.55%,比亞迪股份 (01211.HK)漲3.36%,小米集團-W(01810.HK)漲2.44%,吉利汽車 (00175.HK)、零跑汽車(09863.HK)等均漲。

消息面,2026年新年伊始,各大新能源車企陸續披露2025年12月交付數據,為全年收官。整體來看,行業呈現「強者恆強」的格局。

新能源車企年終成績分化

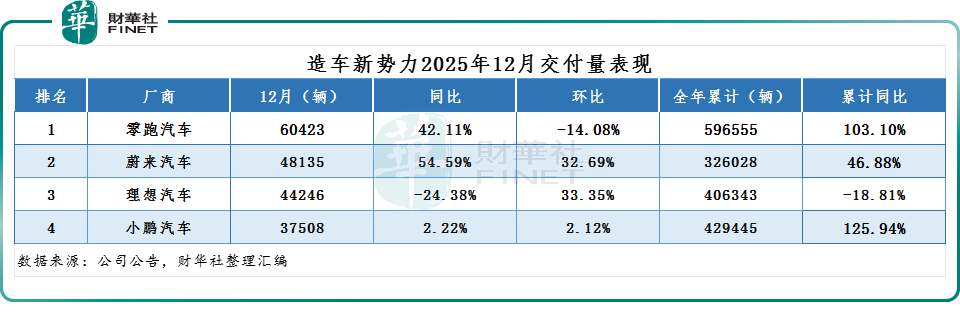

在新勢力陣營中,零跑汽車12月交付60423輛,同比增長42.11%,環比下滑14.08%;全年累計交付59.66萬輛汽車,同比大增103.1%,創新勢力年銷量新紀錄,是2025年新勢力最大的「黑馬」。

蔚來汽車12月交付新車48135輛,創單月歷史新高,同比增長54.59%,環比增長32.69%;全年累計交付32.6萬輛,同比增長46.88%。

分品牌看,蔚來品牌、樂道品牌、Firefly螢火蟲品牌全年分別共交付17.88萬輛、10.78萬輛、3.94萬輛。這一成績主要歸功於7月份樂道L90和蔚來ES8的上市,使得蔚來銷量迎來拐點。

理想汽車12月交付44246輛,同比下滑24.38%,環比增長33.35%;全年累計交付40.63萬輛,同比下滑18.81%。目前,純電轉型仍是理想當前的核心挑戰。

小鵬汽車銷量增速放緩,12月交付37508輛,同比增長2.22%,環比增長2.12%;全年累計交付42.94輛,同比大增125.94%。

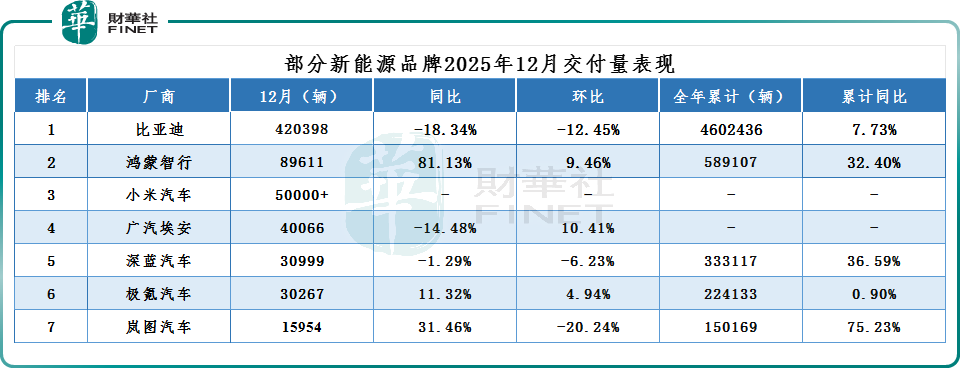

傳統車企孵化的新能源品牌方面,表現同樣分化。比亞迪12月銷售約42.04萬輛,同比下滑18.34%,環比下滑12.45%;全年累計銷售460.24萬輛,同比增長7.73%。

鴻蒙智行12月全系新車交付量為89611輛,再創歷史新高;全年累計交付58.91萬輛,同比增長32.4%。其中,問界是絕對主力。

其他品牌中,廣汽埃安12月銷量為40066輛。深藍汽車12月銷量30999輛,全年累計銷售33.31萬輛,同比增長36.59%。

此外,極氪品牌12月銷售30267輛,同比增長11.32%,環比增長4.94%。嵐圖汽車12月銷售15954輛,全年累計交付150169輛。

跨界造車新秀方面,小米汽車12月交付量超5萬台。據產業端信息,其2026年擬推出4款新車,包括SU7改款、SU7行政版,以及一款增程五座SUV和一款增程七座SUV。

綜合以上車企曬出的成績單來看,2025年12月,新能源車市在政策透支、消費觀望等因素影響下,未出現顯著的「翹尾」行情。

對於這一現象,市場早有預判。乘聯分會崔東樹日前表示,2025年國內乘用車市場呈現「前低中高後低」的走勢特徵,四季度增長較年初預期有所壓低,進一步平緩了全年增速。

國補政策延續,1月有望實現開門紅?

值得一提的是,2025年年末重磅促消費利好政策密集落地,為2026年汽車市場注入「穩定劑」。

2025年12月30日,國家發展改革委、財政部發布《關於2026年實施大規模設備更新和消費品以舊換新政策的通知》。

與此同時,商務部等8部門發布了《2026年汽車以舊換新補貼實施細則》。其中明確,對報廢符合條件舊車併購買新能源乘用車的,最高按新車銷售價格的12%給予補貼,補貼金額最高2萬元。

隨後,上海、深圳、貴州、海南、黑龍江等多地迅速響應,推出了當地的配套補貼政策。

此前業內預計2026年汽車補貼政策可能會收縮,車市大概率會面臨負增長壓力。但隨著新政策的落地,市場信心顯著提振。

展望2026年,崔東樹認為,作為「十五五」開局之年,車市增長受到政策與春節時點的雙重影響。宏觀政策預計延續積極基調,加之春節時間較晚、政策落地較早,有望推動1月車市實現「開門紅」,為全年增長奠定良好開局。

開源證券也表示,隨著新政策的落地(2026年第一批625億元超長期特別國債支持消費品以舊換新資金計劃已提前下達),消費者的觀望情緒有望緩解,疊加實質性的補貼資金支持,國內乘用車需求有望逐步迎邊際改善。

中金公司則指出,展望2026年,該行認為以舊換新政策仍會形成一定托底,但銷量增長挑戰加大,更需關注格局分化、全球化和智能化帶來的機會。供給端技術創新、車型疊代帶動滲透率提升,支撐新能源保持雙位數增長,該行更加看好需求韌性足的中高端新能源市場,關注龍頭戰術調整和傳統品牌新能源後發追趕的機會。

推薦文章