【IPO前哨】漢得信息衝刺「A H」:利潤不穩,AI能成新增長曲線嗎?

近日,A股「數字化服務牛股」漢得信息(300170.SZ)向港交所遞交了招股書,正加速衝擊「A+H」雙資本平台。

自2024年9月以來,公司股價一路狂飆,累計漲幅超200%,市值水漲船高。

作為國內企業IT諮詢與數字解決方案的龍頭玩家,漢得信息手握「行業第四、本土第一」的市場地位,服務超7000家企業客戶,其中不乏300多家中國500強,看似風光無限。但翻開其港交所招股書不難發現,股價狂歡背後,是利潤「過山車」、壞賬高懸、傳統業務停滯的三重隱憂,這場「A+H」衝刺之旅,其實暗藏不少變數。

利潤「過山車」,壞賬風險懸頂

漢得信息是一家企業IT諮詢與數字解決方案服務供應商,憑藉AI應用、自主產品及ERP實施服務,協助企業實現數字化與智能化轉型。

公司的統一數字基礎平台由企業級PaaS平台與AI應用框架組成,兩者構成的技術基礎支撐其四項業務:產業數字化解決方案、財務數字化解決方案、ERP諮詢與實施和信息技術外包,涵蓋了製造、消費品、金融、能源及電訊等多個行業。

刺激股價暴漲的,是市場對企業數字化轉型賽道的看好,再加上公司「AI+數字化」的熱門故事。但招股書披露的財務數據,直接暴露了其盈利的脆弱性。受業務轉型陣痛和非經常性損益影響,公司利潤堪稱「過山車式」波動:2022年還賺4.92億元(單位人民幣,下同),2023年就驟然淨虧損1489.2萬元,2024年又反彈至1.96億元盈利,2025年上半年增速再滑至2.5%,僅賺8746萬元。

值得注意的是,公司2022年的盈利中包含3.43億元「視同出售聯營公司」的非經常性損益,若剔除這部分收益,核心業務的真實盈利能力其實相當薄弱。

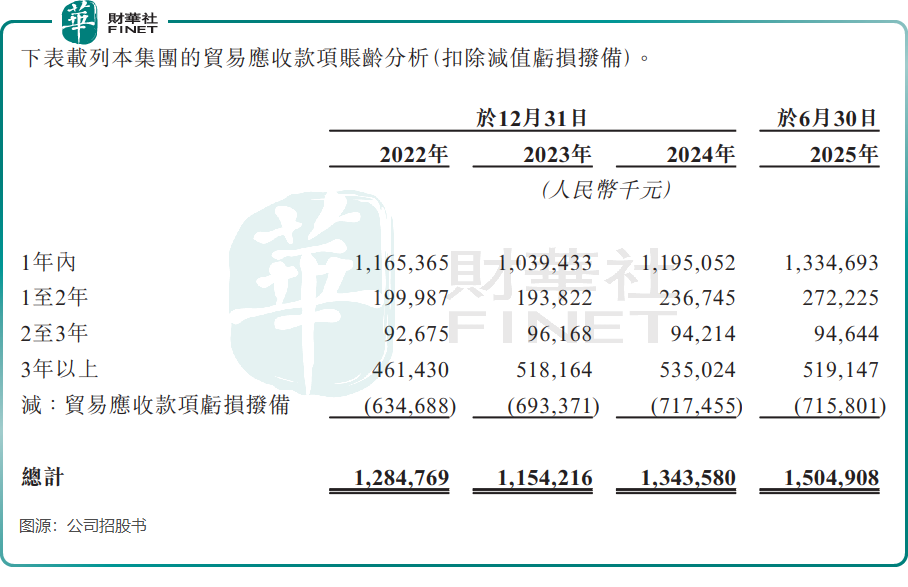

盈利能力不穩定的同時,漢得信息的壞賬風險如影隨形。

截至2025年6月30日,公司貿易應收款項高達15.05億元,較2023年末的11.54億元明顯增長。從賬齡結構看,3年以上賬齡的應收賬款占比居高不下,2025年上半年仍有5.19億元,這部分款項的回收風險極高。於2025年上半年,公司貿易應收款項虧損撥備就高達7.16億元。

此外,公司的應收賬款及應收票據周轉天數也從2024年的145天拉長至2025年上半年的167天,說明公司回款速度變慢、資金回收效率下降,下游客戶付款週期延長。

高額應收賬款直接拖累公司現金流,2024年公司經營活動產生的現金淨流量為3.32億元,看似尚可,但2025年上半年就轉為淨流出1549.4萬元。這意味著公司很多利潤只是「賬面富貴」,實際現金回收困難。如果未來經濟環境惡化或客戶付款能力下降,大額壞賬計提可能直接侵蝕利潤,讓本就波動的盈利雪上加霜。

業務增長失衡,傳統核心業務陷入「停滯」

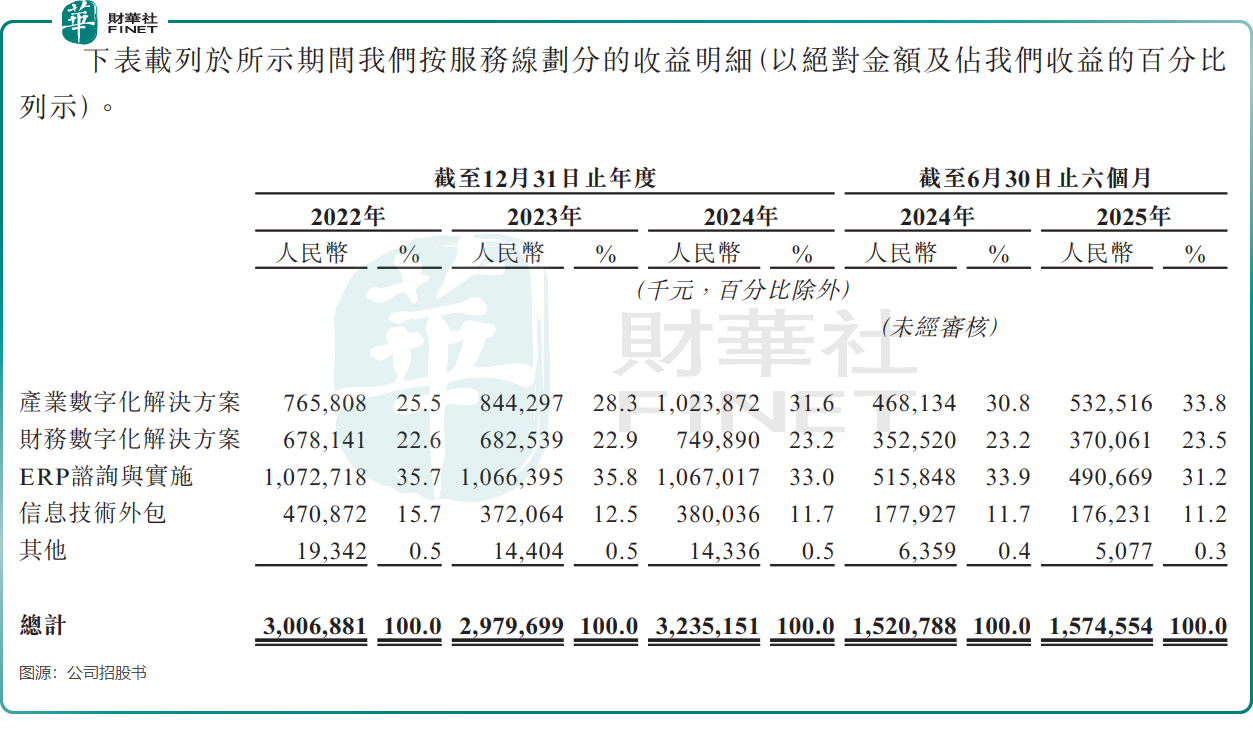

招股書顯示,公司四大業務板塊分化明顯:作為傳統核心的ERP諮詢與實施業務,正陷入增長停滯,2022-2024年收入近乎零增長,2025年上半年更是同比下降4.88%。核心問題出在兩個方面:一是傳統ERP市場滲透率已達瓶頸,增長空間見頂;二是國產替代浪潮下,公司長期依賴的Oracle、SAP等海外ERP體系需求減少,而自身在國產ERP實施領域的競爭力還沒跟上,直接面臨「替代衝擊+增長瓶頸」的雙重壓力。

與傳統業務的疲軟形成鮮明對比的是產業數字化解決方案,這部分業務2022-2024年強勢增長,2025年上半年收入占比進一步提升至33.8%,成功登頂第一增長引擎。該業務涵蓋智能製造、數字營銷、智協供應鏈,靠著標準化產品模塊和行業解決方案模板,交付效率高,再加上AI與自主技術平台助力降本,客戶付費能力也強,2025年上半年毛利率高達43%(同期整體毛利率為34%),為公司重要利潤增長點。

另外兩大業務表現平平:財務數字化解決方案保持穩定增長,2025年上半年收入占比23.5%,但增速平緩,難以單獨撐起公司整體增長;信息技術外包業務則持續萎縮,占比從2022年的15.7%降至2025年上半年的11.2%,對收入的貢獻越來越小。這種「一業獨大、兩業平穩、一業萎縮」的結構,讓漢得信息的增長穩定性備受考驗。

押注AI智能體,能闖出新增長曲線嗎?

目前企業AI應用是大勢所趨,漢得信息也在猛砸AI應用框架的研發和商業化。2025年推出的AI應用框架,包含四大產品系列+一項服務系列,專門幫企業搭AI能力體系,比如AI智能體針對製造、財務等場景設計,AI中台能快速管理大模型、實現多模型整合。

據公司去年10月披露,2025年AI相關收入目標是3億元,訂單要衝4億-5億元;若是進展順利,2026年收入將會翻倍,AI收入目標定在5億-6億元。中信建投證券研報顯示,公司2025年前三季度的AI業務中,AI中台標準化產品貢獻約5000萬元,Agent場景化應用成了增長主力,不少央國企客戶的AI相關IT預算增加,為智能體等應用落地提供有效支撐。

這次赴港上市,公司計劃將募資用在AI技術研發和全球營運體系搭建等層面,顯然是想靠AI打開新空間。但問題是,AI賽道早就捲成紅海,互聯網巨頭、AI初創公司都在搶企業級AI應用的蛋糕,漢得信息能否殺出重圍,還得看真本事。

畢竟,當下AI故事好講,但落地難、盈利更難。漢得信息的AI業務目前還依賴現有客戶的配套服務,獨立產品的市場認可度未完全打開,未來能不能從「配套角色」變成「核心增長極」,還有待觀察。

推薦文章