2025年市場風雲錄:貴金屬大漲與能源的黃昏

2025年的全球商品市場,呈現出一幅泾渭分明的「冰火兩重天」圖景。

在地緣衝突擾動、貨幣政策轉向與產業需求變革的多重合力下,黃金、白銀、銅等金屬品種漲勢淩厲,成為資產配置的「避風港」與「增長引擎」;而國際油價則在供應寬松與需求疲軟的雙重壓制下持續下行,相關油企股價承壓。這種分化格局的背後,固然有投機資金在撥弄風雲,但也不乏基本面的支撐,是宏觀週期、產業邏輯與政策預期的深度交織。

貴金屬:避險與流動性共振,白銀成年度「漲勢之王」

2025年,貴金屬板塊迎來全面爆發,其中白銀的表現尤為驚豔,不僅大幅跑赢黃金,更成為全年商品市場的「明星品種」。這一輪貴金屬的上漲,併非單一因素驅動,而是避險需求、貨幣政策寬松、供需失衡與投機情緒共同作用的結果。

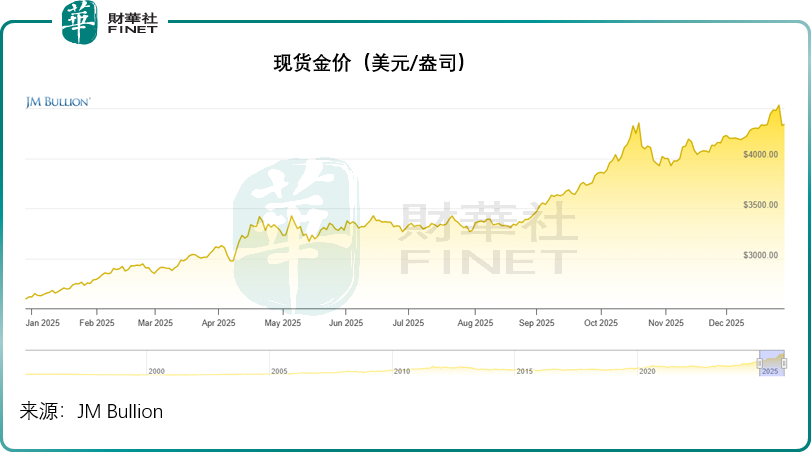

見下圖,黃金價格從年初的每盎司2,624.50美元上漲67.16%,至如今的4,387.06美元。

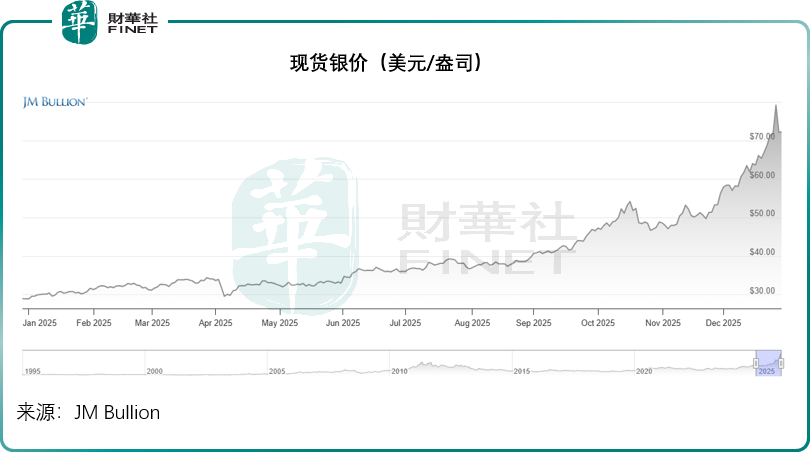

白銀價格更從年初的每盎司28.91美元顯著上漲至75.63美元,漲幅高達161.60%,見下圖。

需求端:三重邏輯支撐,資金湧入硬通貨

地緣風險的持續升溫,為貴金屬的避險需求提供了堅實基礎。美國對委內瑞拉石油供應的封鎖仍在持續,地緣衝突的未決態勢始終擾動市場情緒,不確定性的攀升推動全球投資者主動增持黃金、白銀等避險資產。

與此同時,全球債務問題的凸顯進一步強化了硬通貨的配置價值,日本和美國債務負擔不斷加重,長債收益率上升的預期引發資金大規模流出債市,轉而投向兼具保值屬性的貴金屬。

美聯儲的貨幣政策轉向則成為貴金屬上漲的「催化劑」。2025年,美聯儲逐步放寬貨幣政策,通過降息、停止縮表甚至啟動擴表等措施釋放流動性,大幅降低了持有貴金屬的機會成本,直接推動貴金屬價格走高。

展望2026年,市場普遍預期美聯儲將進一步放寬貨幣政策,尤其是若特朗普實現對美聯儲的操縱,市場對美元價值的擔憂將進一步加劇,資金流向硬通貨的趨勢或持續強化。

多國央行的持續購金行為,更為金價提供了「壓艙石」般的支撐。根據世界黃金協會數據,截至2025年10月底,全球央行年內累計購金量達254噸,其中波蘭、哈薩克斯坦、阿塞拜疆、巴西、土耳其等國均為主要買家,這些新興市場央行的購金行為,本質上是出於長期戰略考量,通過分散外匯儲備結構減少對美元資產的依賴,這種「去美元化」趨勢在中長期為金價提供了強勁支撐。

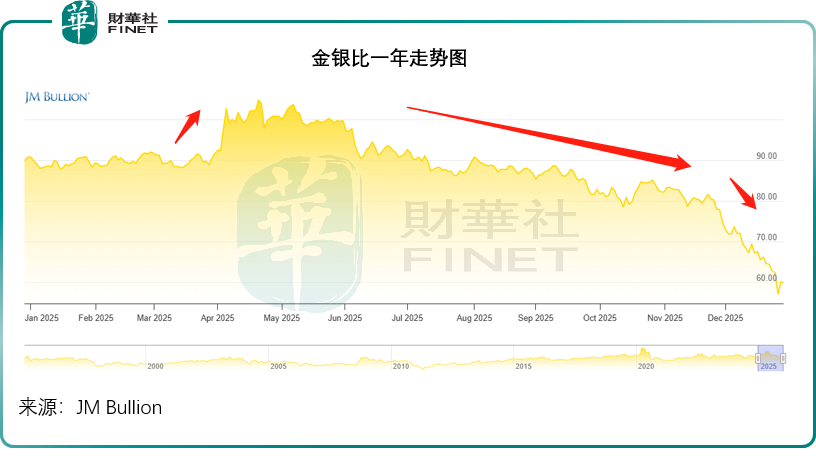

值得關注的是,金銀比的極端分化為白銀的補漲提供了明確信號。金銀比(每盎司金價相當於多少盎司白銀的比值)是衡量白銀相對估值的核心指標,一般而言,該比值高於90意味著銀價相對金價被低估。2025年上半年,特朗普上台後推出的激進關稅措施引發市場恐慌,投資者大量買入黃金避險,推動金價快速上行,也使得金銀比在4-5月期間飙升至100以上的極端水平。這一信號被市場敏銳捕捉,成為交易員買入白銀的明確指引。

更關鍵的是,白銀的需求場景遠較黃金廣泛,除了避險屬性外,還被大量應用於新能源汽車、光伏發電、醫療器械塗層等工業領域,工業需求的持續增長進一步加劇了供需缺口。

供應端:庫存短缺與擴產受限,加劇價格彈性

與需求端的旺盛形成鮮明對比的是,白銀市場的供應端呈現出顯著的緊張格局。與黃金不同,倫敦市場缺乏白銀的實體儲備支撐——黃金有大量金條存放在各國央行在英格蘭銀行的保險庫中,流動性緊張時可借出緩解供需壓力,而白銀併無此類儲備機制,這使得白銀在需求激增時更易出現價格大幅波動。

全球白銀的擴產進程同樣受限,礦石品位的下降與新項目開發的不足,導致白銀供給難以快速提升。

此外,主要產銀國受監管加強、環境限制等因素影響,供應可能進一步收縮,這也成為壓制白銀供給的重要變量。

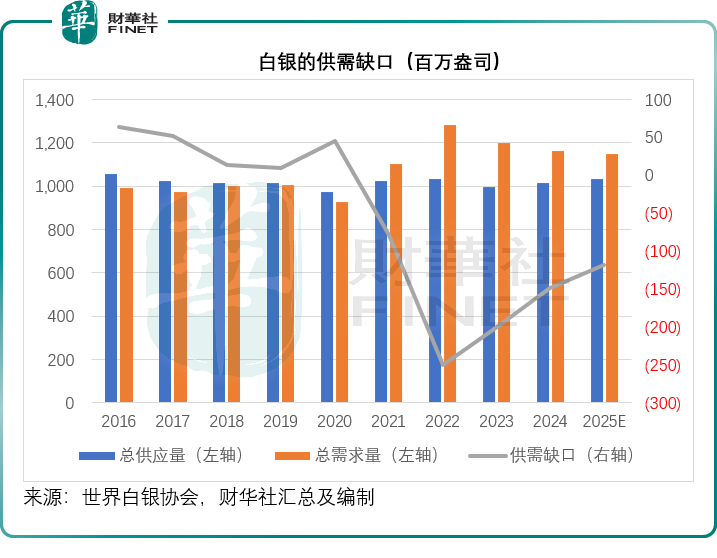

見下圖,自2021年以來,白銀就一直處於供應缺口。

短期衝擊:關稅預期與投機情緒,放大價格波動

年初的關稅預期擾動,為年末的銀價暴漲埋下了伏筆。

2025年初,市場猜測美國可能對白銀加徵關稅,導致大量白銀被提前運入紐約商品交易所的關聯倉庫,直接造成全球主要現貨交易中心倫敦LME的可用白銀庫存銳減。當10月白銀需求集中爆發時,庫存短缺的矛盾徹底凸顯,直接推動銀價急劇上漲。

投機活動則成為加劇銀價波動的核心推手。與金市相比,銀市的單日交投量顯著偏少,流動性不足的特點使得短期買賣盤差異極易引發價格大幅波動。

更重要的是,白銀的主要交易形式集中在期貨、ETF、衍生品等「紙白銀」領域,這種金融化的交易結構為炒家在假期等關鍵節點入市投機提供了便利。與此同時,期貨合約持有者的實物交割逼空,引發空頭平倉,短期進一步推高銀價。隨著銀價飙升,全球多個商品交易所收緊保證金,平倉盤的湧現進一步加劇了市場波動,這也是最近銀價一日內大起大落的直接原因。

行情數據印證了這一判斷:白銀現貨價從10月1日的47.32美元/盎司飙升至當前的75.63美元/盎司,漲幅高達59.83%;同期金價則由3,865.74美元/盎司上漲至4,387.06美元/盎司,漲幅僅為13.49%,顯著低於銀價。伴隨價格走勢的分化,金銀比也從10月初的81.51快速回落至年末的58.44水平,見下圖。

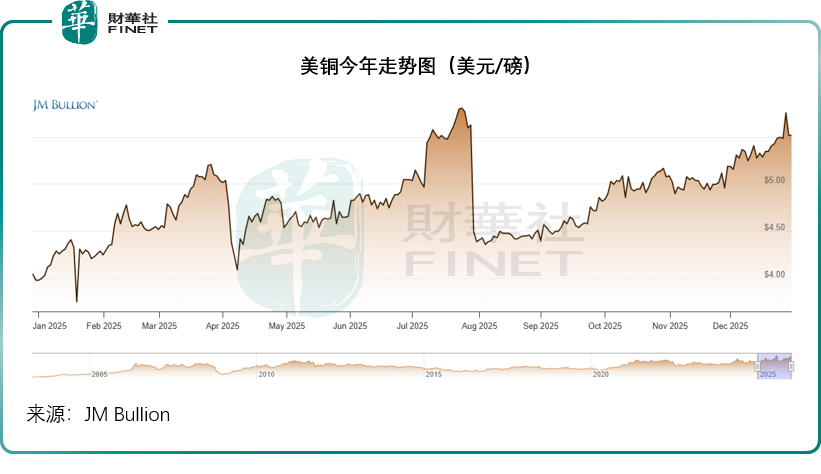

銅價:政策套利與供需失衡,結構性上漲成主線

與白銀類似,銅價在2025年也迎來顯著上漲,倫敦銅價年內累計漲幅超40%,現報12,575.0美元/噸;美銅也累漲近42%,現報每磅5.7085美元。銅價的上漲,或源於政策預期驅動的庫存遷移、供應端的不確定性以及需求端的結構性增長。

特朗普政府的關稅政策預期,成為擾動銅市格局的關鍵變量。2025年,美國政府多次釋放對銅加徵關稅的信號,7月曾宣佈對所有進口銅徵收50%新關稅(後將精煉銅排除),11月又將銅納入關鍵礦產清單,引發市場對未來貿易限制的擔憂。為規避關稅風險,進口商搶先將銅運入美國,形成了顯著的套利機會——買入價格相對較低的倫銅,在價格較高的美國市場賣出。

見下圖,特朗普7月初宣佈對進口銅徵收關稅,銅價開始飙升,但到7月底調整為僅對銅材徵稅,而非精煉銅,也因此銅價迅速回落,其後又因為可能增加貿易壁壘的預期,銅價持續上漲。

這種政策驅動的庫存遷移,直接造成了區域性的供需失衡:美國COMEX倉庫庫存快速累積,北美現貨價格保持堅挺;而倫敦LME倉庫的銅儲量持續下降,歐洲及亞洲市場的現貨緊張感不斷增強。庫存從「全球分佈」轉向「區域集中」,不僅放大了市場對供應不足的感知,也推高了近月合約價格和升水水平,成為銅價上漲的重要助推力。

供應端的不確定性進一步加劇了銅市的緊張格局。全球主要銅礦發生重大事故,直接影響了全球銅供應量;同時,智利、秘魯等主要產銅國的潛在供應風險(如政策變動、勞資糾紛等)始終存在,疊加特朗普政府可能重提關稅的預期,進一步提升了市場的供應擔憂。

需求端的結構性增長則為銅價提供了長期支撐。銅在電氣化技術中應用廣泛,而隨著全球能源轉型的推進,新能源領域的銅需求持續擴張;與此同時,數據中心和AI基礎設施的資本開支增長,也為銅採購提供了持續的需求增量。

油價:供需雙重壓制,全年震盪下行

與貴金屬、銅價的強勢形成鮮明對比的是,2025年國際油價陷入持續調整態勢,成為商品市場的「拖後腿」品種。

佈倫特原油期貨價從年初的74.484美元/桶持續下行至當前的61.469美元/桶附近,累計下跌17.47%,供應寬松與需求疲軟的雙重壓力,是油價下行的核心原因。

供應端的持續寬松是油價下跌的主要推手。2025年,OPEC+的減產政策出現重大轉向,具體表現為5月至7月連續3個月增產41.1萬桶/日,7-8月進一步擴大增產規模,9月更宣佈逐步退出此前165萬桶/日的額外自願減產,持續的增產計劃使得全球原油供應格局趨於寬松。

與此同時,俄羅斯原油供應併未受到美國的明顯影響,為了搶佔市場份額,俄羅斯原油大幅折價銷售,12月中旬烏拉爾原油價格較佈倫特原油折價達35美元/桶,創下2022年以來的最大折價幅度,進一步壓制了國際油價。

需求端的疲軟則使得油價缺乏反彈動力。2025年11月,美國石油產品表觀需求同比增速為-0.3%,北半球的原油需求整體偏弱,難以消化供應端的增量。

儘管當前油價已觸及部分頁岩油企業的成本線,市場預期上游資本開支的減少可能對油價形成一定支撐,且委內瑞拉等國的供應風險仍存,或在短期內穩定油價跌勢。

股市聯動:金屬股狂歡,油股承壓分化

商品價格的分化,直接傳導至股市相關板塊。

在港股市場,受益於金、銀、銅價的飙升,金屬礦業股成為年內漲幅居前的板塊,其中紫金礦業(02899.HK)的表現尤為突出:憑借金銅雙輪驅動的業務架構,在核心產品價格穩步上行的助推下,紫金礦業今年以來股價累漲近156%,為漲幅排名第二的恒指成分股;排名第一的鋁全產業鏈企業中國宏橋(01378.HK),累計漲幅達196%,鋁價今年以來累計漲幅為16.38%。

江西銅業股份(00358.HK)則憑借銅冶煉副產銀的業務優勢,分享了銅價上漲與銀價溢價的雙重紅利,其H股今年以來的累計漲幅高達250%。

國際油股方面,受油價持續下行的影響,整體表現承壓,巴菲特的愛股西方石油(OXY.US)等傳統油企股價年內波動加劇,股價累跌16.41%,嚴重跑輸大市。

結語:在狂熱與理性之間

2025年商品市場的「冰火兩重天」,絕不僅是簡單的供需故事,更是一場深刻揭示現代金融博弈復雜性的宏大叙事。相較於年初由避險情緒和央行購金驅動的普漲,年末的市場格局已發生關鍵分化。投機資本的意誌與情緒,正在某些領域淩駕於基本面之上,為來年的市場埋下了高波動的種子。

白銀是2025年最閃耀也最危險的明星。其超過161%的漲幅固然有工業需求與庫存的支持,但驅動近期史詩級波動的核心力量,無疑是洶湧的投機潮,與根基深厚、有各國央行實物儲備作為壓艙石的黃金市場不同,白銀市場天生「淺薄」——交易規模更小,庫存緩衝更弱。這種結構性脆弱,使其成為投機資本完美的狙擊對象。

相比之下,黃金的舞台則穩固得多。它的上漲,由全球央行孜孜不倦的購金、大型ETF的持續流入以及高淨值投資者對法幣信用的長期擔憂共同支撐。這是一個由機構和戰略資金主導的市場,深度與流動性賦予了它更強的韌性。儘管身處歷史高位,但其驅動邏輯——全球地緣衝突、債務貨幣化與「去美元化」趨勢——在2026年暫沒有減弱的迹象。黃金扮演的,是財富在亂世中的「錨」,其波動雖在,但趨勢的根基或難以被短期投機撼動。

而在油市與銅市,我們看到了預期與現實之間更復雜的對弈。原油的疲軟,是OPEC+增產與全球經濟增長乏力這兩股現實力量的直接結果。它的未來,或系於以中國為代表的主要經濟體能否通過有效的內需刺激,真正點燃需求的引擎,這是一場等待「東風」的博弈。銅的故事則更為微妙,它完美演繹了預期如何創造現實:對關稅的恐懼心理,驅使庫存進行跨洋遷徙,人為制造出區域性緊缺,從而在金融層面率先推高了價格。

因此,2025年的市場留給2026年最重要的啟示,是辨別「趨勢」與「噪聲」的能力。白銀的癫狂是資本情緒極端化的「噪聲」,其劇烈的波動性本身就是最大的風險。黃金的沉穩則源於這個動盪時代的核心「趨勢」。而原油與銅,則站在十字路口,等待宏觀政策與產業需求的「現實」來驗證當前的價格。

對於投資者而言,在接下來的一年里,或許需要多一份對白銀的敬畏,對黃金的耐心,以及對經濟復甦脈搏的敏銳觀察。因為當投機者的鼓點停止時,唯有真實的供求,才能決定最終的價值歸宿。

推薦文章