赴港未果後擬發債集資百億,百利天恒意欲何為?

2025年,港、A兩市的創新藥賽道強勢回暖,成為市場熱門板塊,三生國健(688336.SH)、恒瑞醫藥(01276.HK)、百濟神州(06160.HK)等創新藥概念走勢強勁。

作為科創板創新藥企代表,百利天恒(688506.SH)也表現不俗,年內累漲逾70%,上市至今則飙升逾10倍,相當亮眼。

值得注意的是,百利天恒又在日前整出了一個「大消息」。

計劃發債集資百億元

12月28日,百利天恒發佈公告稱,公司擬在中國銀行間市場申請注冊發行不超過100億元(單位人民幣,下同)債務融資工具,品種包括但不限於中期票據、短期融資券等,期限最長不超過10年。

根據公告,募集資金將主要用於三大方向:一是持續加碼研發投入;二是償還有息債務、補充流動資金和/或項目股權投資;三是收購兼併等符合法律法規規定的用途。

值得注意的是,百利天恒的資金儲備其實尚算充裕。數據顯示,截至2025年三季度末貨幣資金達60.86億元。不過,創新藥的研發及商業化極其「燒錢」,多儲備儲備資金彈藥也是很有必要的。

百利天恒在公告中稱,此次申請注冊發行債務融資工具,有利於優化公司債務結構,促進公司高質量、穩健、可持續發展,符合公司及全體股東整體利益,不存在損害中小股東利益的情形。

不過,這項百億發債計劃也是一把雙刃劍:若能順利落地,將為核心產品商業化、全球化佈局提供充足資金支持;但同時也會增加財務成本,若後續產品上市進度不及預期或市場競爭加劇,可能加劇償債壓力。

赴港未果,仍需補充資金

百利天恒之所以計劃發債集資也和公司的基本面情況息息相關。

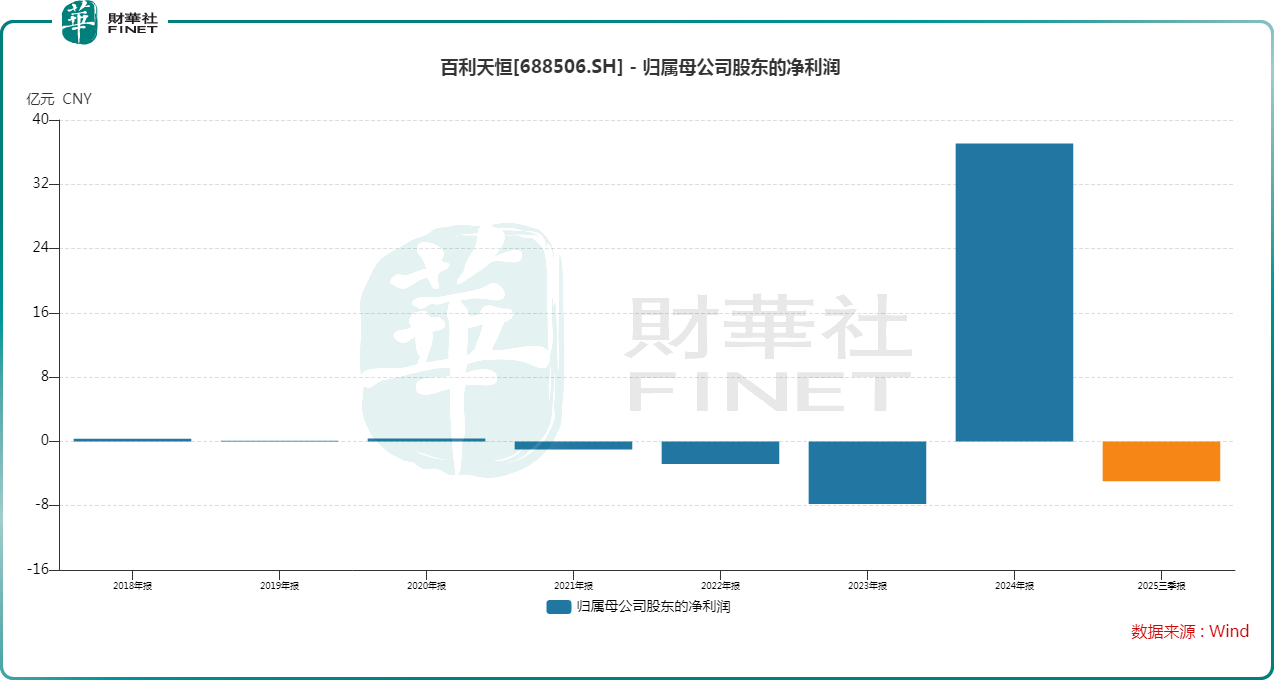

財務數據顯示,百利天恒近年的業績呈現「脈衝式」特徵:2024年憑借與BMS合作的8億美元首付款,實現營業收入58.23億元,歸母淨利潤37.08億元,業績暴增的同時實現了扭虧為盈;但進入2025年,一次性授權收入褪去後,業績再度轉虧,前三季度歸母淨利潤虧損4.95億元。

同時,今年前三季度經營活動現金流淨額為-18.92億元。

虧損的一大關鍵原因是持續加碼的研發投入,2025年前三季度研發投入達17.72億元,同比增長90.23%,佔營收的比重增至85.79%。

總的來看,在當下階段,百利天恒對外部資金的依賴度仍處於比較高的程度。而出於緩解資金壓力等因素,百利天恒也曾在今年跟隨A股赴港潮,全力推進赴港上市,試圖搭建A+H雙融資平台。

根據港交所相關資料,百利天恒於2025年10月成功通過港交所聆訊,原計劃11月17日掛牌交易,擬募資用於全球臨床試驗與商業化佈局。但就在上市前夕,公司突然宣佈延遲全球發售,理由是「現行市況」,成為首家上市前三天叫停IPO的藥企。

在港股上市未果之下,百利天恒這才迅速轉向了債務融資,其核心目的仍是籌集資金。

結語

從資本市場的反饋來看,12月29日,百利天恒的股價遭遇微跌,截至午間收盤下挫1.93%,整體表現比較平淡。

後續這項發債集資計劃以及公司的研發進展值得投資者持續跟蹤。

推薦文章