【IPO前哨】光儲一體機賣爆歐洲!思格新能源高增背後暗藏隱憂

繼今年2月向港交所遞交的招股書失效後,分佈式儲能繫統供應商思格新能源,於9月8日二闖港交所,並更新了招股書。

據招股書披露,思格新能源最新業績表現頗為亮眼,在歐洲分佈式光伏儲能賽道斬獲頗豐,已然成為我國光伏企業出海的典型成功範例。然而,在業績高增的背後,其業績穩定性存疑及海外發展面臨的潛在復雜風險,正引發市場廣泛擔憂。

成立僅兩年多的光儲獨角獸

思格新能源相當年輕,於2022年5月才成立,不過發展十分迅速。

今年7月在與上海浦東新區簽署戰略合作協議時,其已被浦東新區政府明確稱為全球光儲領域的獨角獸企業。

思格新能源的主要產品是融合了AI和軟件技術的分佈式儲能繫統,公司旗艦產品SigenStor是五合一光儲充一體機,集成了光伏逆變器、儲能變流器、能源管理繫統、電動汽車直流充電模塊和儲能電池。SigenStor的銷售額持續貢獻了公司總收入的逾90%。

公司產品主要用於住宅場景,且較少用於工商業及公用事業規模場景。通過迅速擴大量產和銷售,思格新能源業務佈局了60個國家,於2023年、2024年及2025年前四月,SigenStor產品分别銷售總能源容量18兆瓦時、447兆瓦時及433兆瓦時,呈直線增長趨勢。

僅用不到兩年時間,思格新能源便在全球市場中佔據了一席之地。於2024年按產品出貨量計,思格新能源是全球最大的可堆棧分佈式光儲一體機解決方案企業,市場份額為28.6%。

值得一提的是,思格新能源的創始人、董事長、執行董事兼首席執行官許映童,來自於我國科技巨頭華為。在創辦思格新能源之前,許映童在華為工作了近23年,曾擔任過華為的無線產品的PDT經理、無線軟件平台部長、華為智能光伏業務總裁等職位,並自2023年5月起擔任矽料龍頭企業通威股份(600438.SH)的獨立董事。

在許映童的帶領下,思格新能源備受資本青睐,成立以來已獲得珠海玫恒(普通合夥人為高瓴創投)、廣州華芯、雲晖實體、锺鼎資本等機構的投資。在去年2月完成B1輪融資後,公司估值達到了人民幣41.7億元。

歐洲市場爆炸性增長背後暗藏隱憂

正當國内光伏行業深陷反内卷困境時,思格新能源在海外收獲頗豐。從業績表現來看,海外市場帶動思格新能源實現了爆炸式增長。

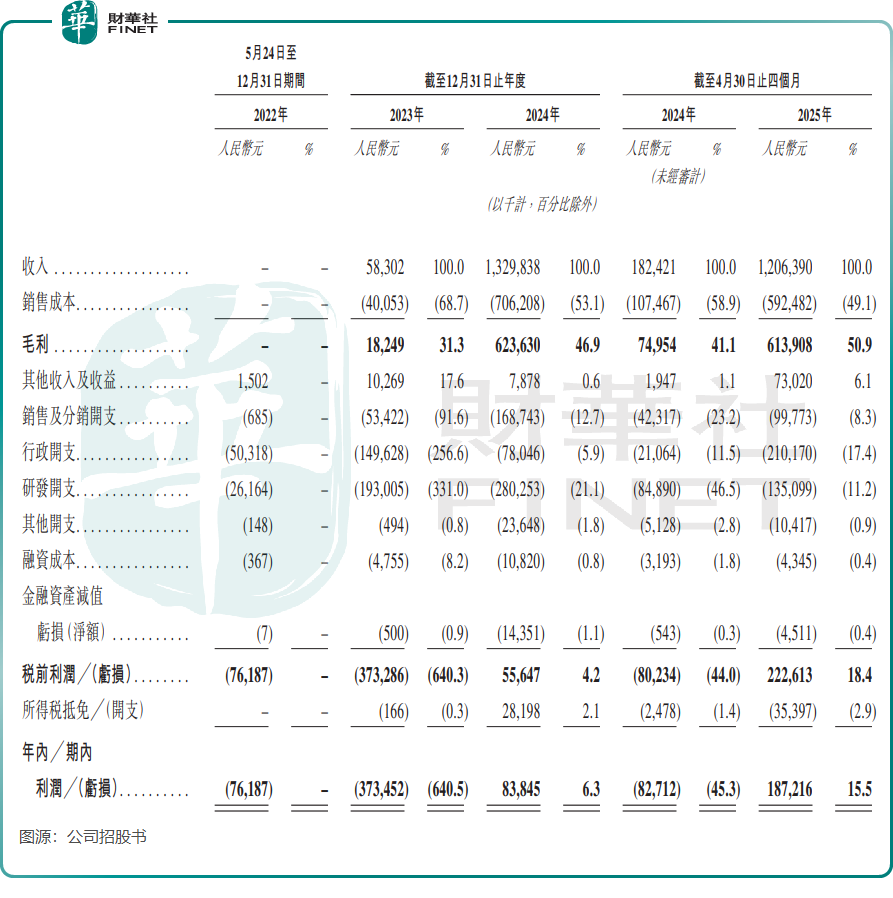

2023年及2024年,思格新能源的收入分别為5830.2萬元(單位人民幣,下同)和13.3億元,同期期内利潤分别為-3.73億元和8384.5萬元。2025年前四月,公司經營業績一飛衝天,收入達12.06億元,逼近去年全年收入,同比增長約561%;同時繼續實現扭虧,淨利潤1.87億元。

近年來,歐洲戶用光伏整體需求雖不旺盛,但陽台光伏等新興領域正快速崛起。思格新能源出海並沒有卷入低端價格競爭,而是專注於服務對產品性能、安全性和智能化有更高要求的中高端客戶,在歐洲市場大放異彩。

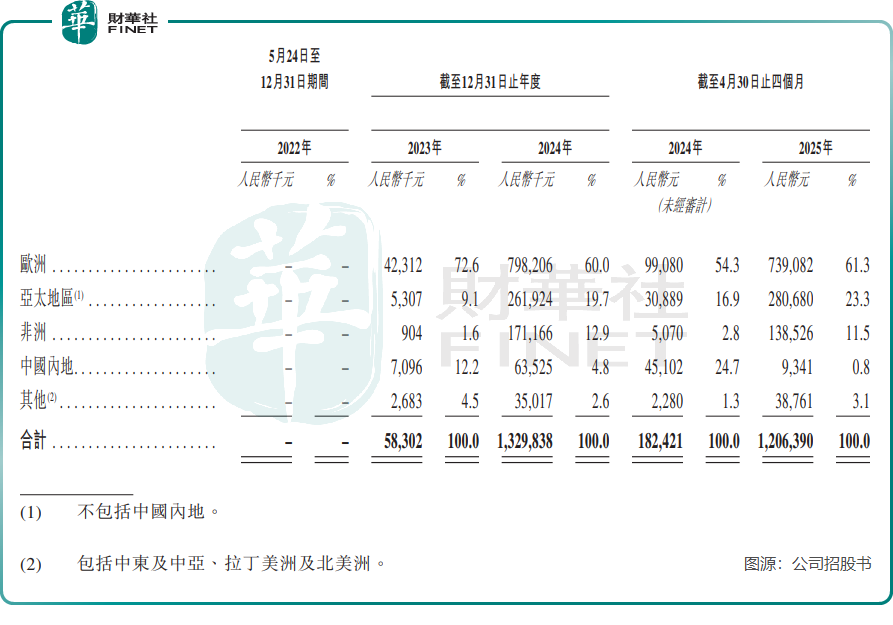

招股書顯示,思格新能源的收入主要來自歐洲,且歐洲市場的收入增長十分迅猛。2025年前四月,歐洲市場收入達7.39億元,同比增長約646%。此外,亞太地區(不包括中國内地)和非洲地區的收入亦同步實現高速增長。

儘管過去幾年思格新能源產品售價持續下滑,但憑借歐洲及亞太等海外市場的溢價能力,其毛利率仍高於國内水平。同時,疊加收入快速增長下的規模效應顯現,思格新能源的整體毛利率表現亮眼,2023年、2024年及2025年前四月,公司整體毛利率分别為31.3%、46.9%及50.9%。毛利率的快速提升,是思格新能源實現扭虧的關鍵。

不過,過度依賴歐洲及亞太地區(不含中國内地)市場,也使思格新能源面臨潛在風險。

中國光伏和儲能產品出口歐洲,面臨的風險主要集中在政策壁壘和市場復雜性方面。不過,歐洲市場同時也存在巨大的需求,這意味著挑戰與機遇並存。

去年5月出台的《淨零工業法案》,為歐盟設定了到2030年光伏製造業滿足本土至少40%年度需求的目標。這意味著未來在招標中,本地化含量可能會成為一個重要的考量因素。

意大利在今年8月末通過修訂法令,在部分光伏項目招標中設置了非中國組裝、非中國原產等預選門檻,其他歐洲國家可能跟進類似措施。

面對復雜的歐洲市場,思格新能源可以考慮推進本地化生產與合作、強化合規能力建設,以及在鞏固歐洲市場的同時,積極開拓「一帶一路」沿線國家、中東、拉美等新興市場,分散風險。

為進一步擴大海外市場佈局,思格新能源正大力擴大產能。公司計劃在江蘇省南通建立一個新的生產工廠,用於生產工商用光儲充解決方案,預期光儲充儲能電池年產能約為1.4千兆瓦時及逆變器年產能約為19萬個,公司預計將於2026年第四季度竣工。

推薦文章