【IPO前哨】赴港!甫康藥業單藥撐起100%營收,估值已達32億元

近期,包括三生製藥(01530.HK)、科倫博泰生物-B(06990.HK)、信達生物(01801.HK)在内的多只創新藥概念股紛紛創下股價新高。

而在另一邊,還有多家創新藥企正湧向港股市場。其中,甫康生物科技(上海)股份有限公司(以下簡稱「甫康藥業」)擬通過第18A章登陸主板,農銀國際、民銀資本、復星國際資本是其聯席保薦人。

已擁有1款商業化產品,最後一輪估值達32億元

甫康藥業成立於2015年11月,專注於開發癌症相關疾病治療領域的突破性療法,同時兼顧針對病毒和衰老疾病領域創新藥物的開發及商業化。甫康藥業採取商業化與臨床開發並重的雙軌策略,而非單純聚焦研發。

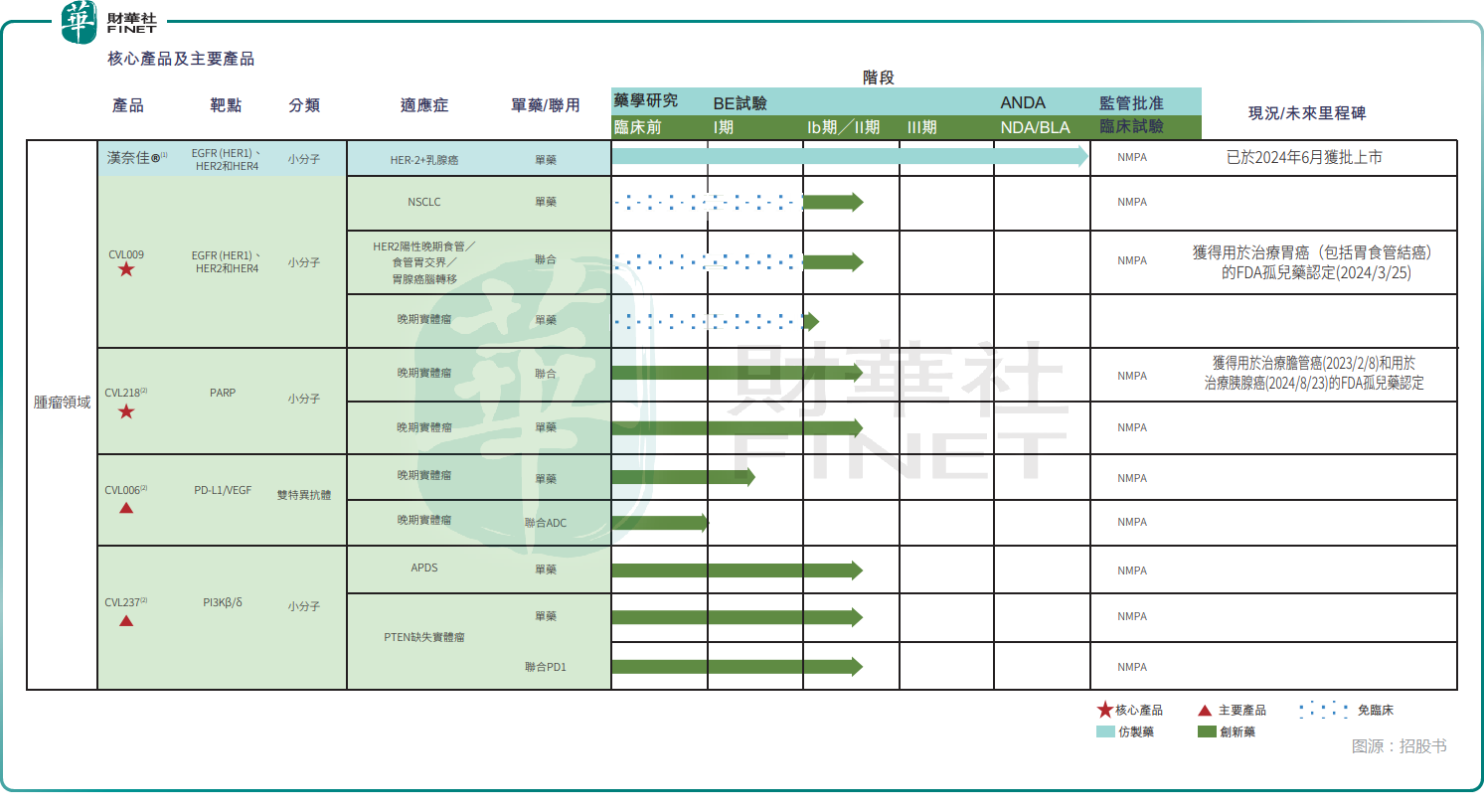

截至2025年8月22日,甫康藥業已建立由1項商品化產品、2項核心產品、2項關鍵產品及12項其他在研候選藥物組成的多元化產品組合,如下圖所示。在這16項候選藥物中,5項處於臨床I期/II期開發階段,7項處於臨床前開發階段,4項為仿製藥候選藥物。公司的在研項目主要圍繞腫瘤治療、抗病毒及抗衰老領域,而核心產品雖以腫瘤治療領域為中心,重點在於廣譜抗腫瘤藥物。

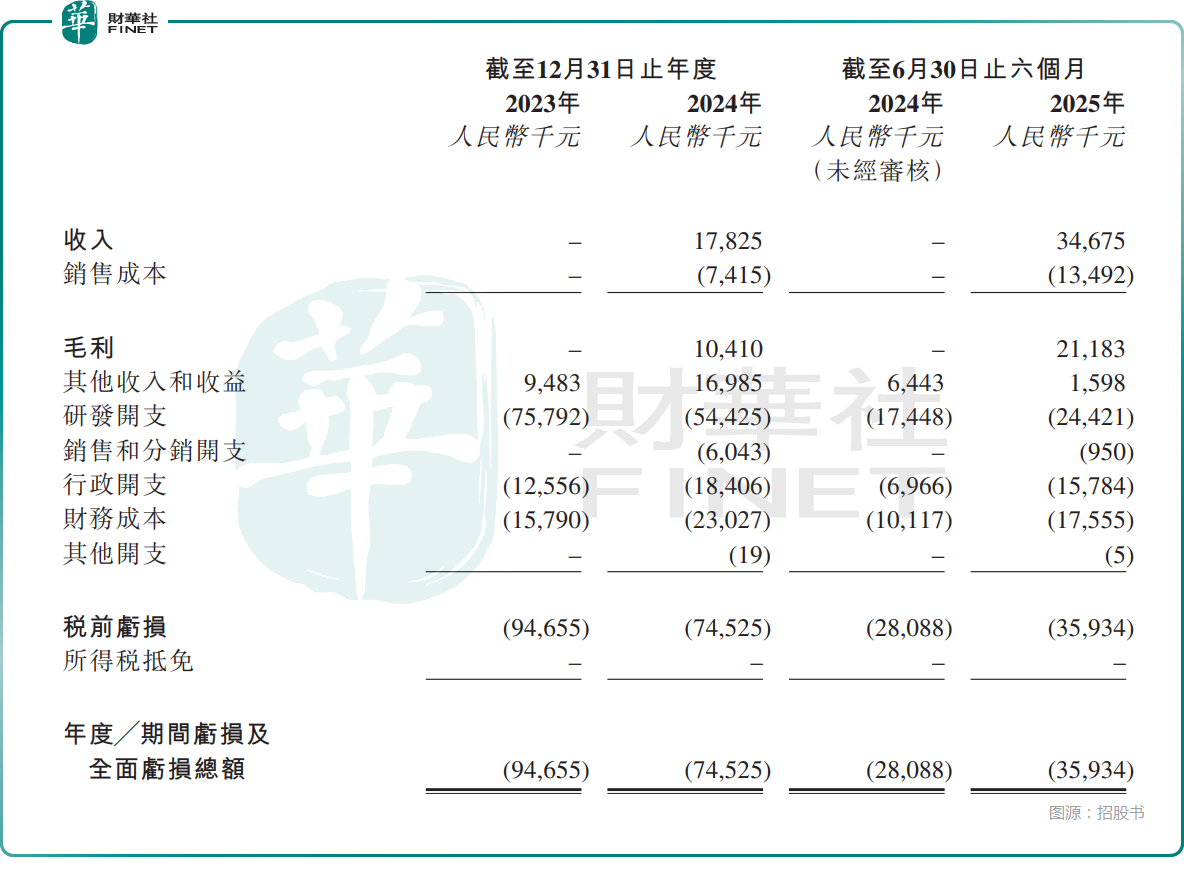

其中,甫康藥業已於2024年6月28日成功商業化漢奈佳®,並在三個月内實現全國覆蓋,2024年及2025年上半年分别錄得銷售額約1782.5萬元(人民幣,下同)、3467.5萬元。

核心產品中,CVL009是一種不可逆的泛HER酪氨酸激酶抑製劑,可與HER家族的關鍵成員(HER1、HER2及HER4)不可逆結合。這款藥物以商業化產品漢奈佳®為基礎,但因此次申請新增適應症,故其被歸類為2.4類改良型創新藥。目前,甫康藥業正在中國針對攜帶罕見HER1突變的非小細胞肺癌(NSCLC)患者開展CVL009的II期臨床試驗。同時,CVL009為HER2陽性胃癌腦轉移提供了新的治療策略,甫康藥業亦在國内推進CVL009聯合卡培他濱治療HER2陽性晚期食管、胃食管交界或胃癌腦轉移的II期臨床試驗。CVL009單藥治療HER2突變晚期實體瘤的II期臨床試驗亦已獲得臨床試驗批準。

而CVL218是新型第二代高選擇性PARP抑製劑,適用於膽管癌,三陰性乳腺癌、胰腺癌等晚期實體瘤。截至2025年8月22日,CVL218已進入實體瘤適應症的II期臨床試驗,包括單藥治療以及與PD-1和化療聯合治療三陰性乳腺癌、胃癌、胃食管交界處癌和結直腸癌。CVL218已於2023年2月獲得FDA授予的膽管癌孤兒藥資格,並於2024年8月獲得治療胰腺癌的孤兒藥資格。

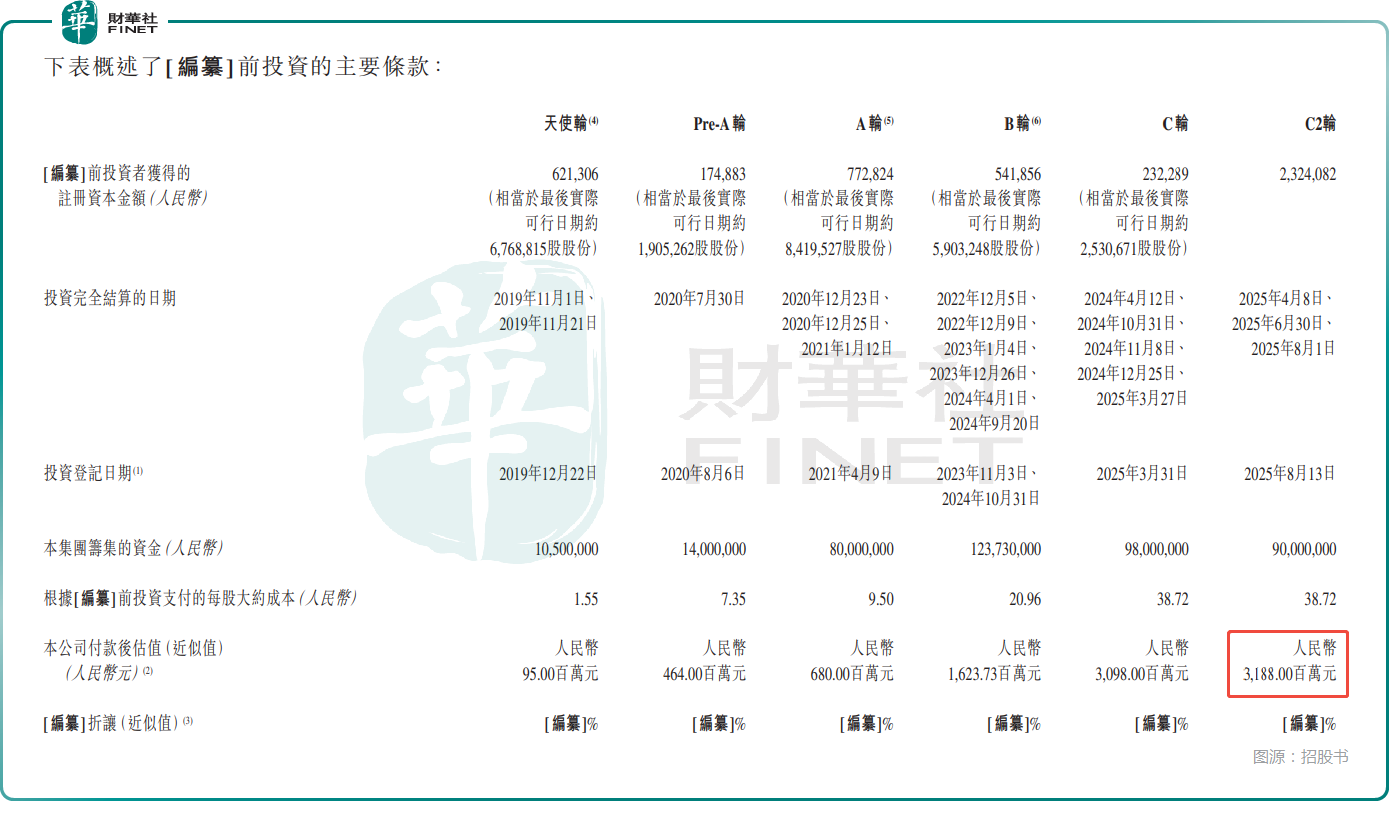

值得一提的是,甫康藥業取得今天的成績也離不開資金的支持。招股書顯示,成立以來,甫康藥業已經完成6輪融資,投資者包括無錫藥明、九州通(600998.SH)、九洲智醫、青科創投、武漢光谷等。其中,甫康藥業最後一輪融資時,公司投後估值已經增至31.88億元。

收入快速增長,但仍未實現盈利

業績方面,甫康藥業收入主要來自銷售藥品,即於2024年6月商業化的漢奈佳®。數據顯示,2023年、2024年及2025年上半年,甫康藥業分别確認收入0元、1782.5萬元及3467.5萬元,增勢迅猛,但規模尚小。

不過,2023年、2024年及2025年上半年,甫康藥業分别虧損9465.5萬元、7452.5萬元、3593.4萬元,主要因公司的研發開支、財務成本及行政開支所致。

其中,2023年、2024年及2025年上半年,甫康藥業的研發開支分别為7579.2萬元、5442.5萬元、2442.1萬元。

除了持續虧損外,招股書還顯示,2024年及2025年上半年,甫康藥業的客戶主要包括逾10家位於中國的公司,而這些客戶採購的商品主要為漢奈佳®。2024年及2025年上半年,來自前五大客戶的收入佔公司總收入的比重均為100.0%,而來自最大客戶的收入佔總收入的比重分别約為97.6%、98.9%。

總的來看,甫康藥業目前的業績依賴於單一藥物,同時還存在客戶集中度相對較高的問題,其業績穩定性值得關注。

現金流不算充裕,募資投往這些方向

作為一家連續虧損的創新藥企,甫康藥業的現金流情況值得留意。招股書顯示,截至2025年上半年末,甫康藥業的現金及現金等價物為1.62億元,另有1015.6萬元的定期存款,640.3萬元的受限製存款,暫無「斷糧」之憂,但也算不上多麽充裕。

而如果此次赴港IPO成功,甫康藥業擬將募集的資金投往這些方向:(1)用於核心產品;(2)用於主要產品及其他候選藥物;(3)用於人工智能藥物發現平台AIDRUG.WORK的持續開發與優化;(4)用於加強商業化能力及擴展國際業務;(5)用作營運資金及一般企業用途。

推薦文章