本週CPI接棒非農引爆通膨擔憂,美聯準會"升息選項"重回?

TradingKey - 在經歷了上週五「黑色星期五」的劇烈動盪後,華爾街正屏息等待本週三公佈的美國 5 月消費者物價指數 (CPI) 數據。交易員普遍擔憂,這份數據可能顯示通膨出現數年來的最大漲幅,從而徹底打消市場對聯準會年內降息的幻想,並大幅強化升息預期。

交易員預計 5 月 CPI 年增率可能達到約 4.3%——這將是 2023 年以來的最高水準,主要原因是伊朗戰爭僵持不下導致能源價格依然居高不下。

上週強勁非農引爆拋售

上周五公布的美國 5 月非農就業數據出人意料。數據顯示,當月非農就業人數淨增加 17.2 萬人,幾乎是市場預期 8.5 萬人的兩倍;失業率則連續第三個月維持在 4.3% 的低位。

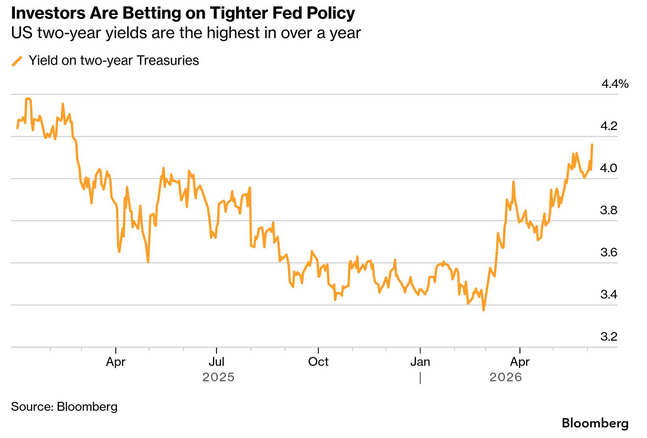

這份超預期強勁的就業數據立刻引發市場劇烈反應,素有「全球資產定價之錨」之稱的 10 年期美債殖利率飆升至 4.55%,創下兩週新高;對聯準會政策預期最為敏感的 2 年期美債殖利率更是觸及 4.18%,創下 2025 年 2 月以來的最高水準。

與此同時,以科技股為主的那斯達克綜合指數遭遇了歷史上最大的單日點數跌幅,重挫逾 1121 點,跌幅達 4.2%,同時也創下一年多來的最大單日百分比跌幅。

聯準會降息預期破滅

自 2 月下旬以來,全球債券市場已發生深刻轉變。當時美國和以色列對伊朗的襲擊引發油價飆升,徹底打亂了市場關於聯準會將在 2026 年降息的預期。

隨著這場戰事已持續百日,持久停火看似仍遙不可及,能源價格面臨進一步上行壓力,通膨擔憂也隨之加劇。韌性十足的美國經濟為債券市場增添了逆風,也讓新任聯準會主席沃什的處境更加複雜——他可能同時面臨來自白宮要求降低借貸成本的政治壓力。

在強勁的就業數據和持續的通膨壓力面前,華爾街各大投行已紛紛撤回了對 2026 年降息的預測。

上週五,法國巴黎銀行的經濟學家將預測調整為聯準會最多升息三次,最可能從 12 月開始啟動。

高盛(GS)首席美國經濟學家 David Mericle 也已徹底放棄了對今年聯準會降息的預期,將原本預測的最後兩次降息時間點大幅後延至 2027 年 6 月和 12 月。高盛報告指出,利率暫停的時間越長,越可能強化利率目前「處於合理水準」的觀點,而與人工智慧相關的強勁投資需求,則可能為維持較高的借貸成本提供更多論據。

因此,高盛表示,維持利率不變仍然是其基準預測之外的「一個可行的替代方案」。儘管高盛認為重啟升息的可能性仍有限,但已將升息機率從此前的 10% 上調至 20%。高盛還將今年美國失業率預期從之前的 4.6% 下調至 4.4%。

同時利率交換市場的數據顯示,上週五交易員已完全定價聯準會會在 2026 年年內升息一次,其中 10 月升息的機率一度達到約 60%, 12 月升息則已被視為板上釘釘。

另一個不容忽視的風險指標是失業率與 CPI 的交叉。5 月存在一種「極小機率但影響巨大的可能」,即美國失業率等於或降至通膨率下方,這將是自 1960 年以來的第 7 次。

在通膨接近或高於失業率的年份(如 1966 年、 1973 年、 2008 年和 2021 年),聯準會通常會採取升息行動,而華爾街對這些年份的記憶往往充滿痛苦。

投資人警示

除了宏觀經濟數據外,6 月最大的非經濟事件風險來自資本市場的巨額供給。SpaceX 的首次公開募股 (IPO) 將在下週五啟動交易,與 Anthropic、OpenAI 的發行以及相關禁售期的結束一起,將從市場中抽離創紀錄的流動性。

對於投資者而言,當前市場正處於一個關鍵的轉折點。聯準會政策預期的轉變、持續的通膨壓力、地緣政治緊張局勢以及即將到來的流動性抽離,共同構成了一場完美風暴。

如果本週公布的通膨數據繼續超出預期,聯準會可能被迫採取更加強硬的貨幣政策,這將對風險資產造成進一步的壓力,並可能引發全球市場的新一輪動盪。

在經歷了多年的低利率環境後,市場正面臨著貨幣政策正常化的挑戰,這將對所有資產類別產生深遠影響。投資者需要重新評估其投資組合,以應對可能到來的更高利率和更大的市場波動。

推薦文章