【美股收評】美光上演「史詩級財報」!納指重返23000點 史上最大「四巫日」考驗來襲

FX168財經報社(北美)訊 週四(12月18日),美國股市全線收高。受低於預期的通脹數據提振,以及美光科技(Micron Technology)發佈遠超預期的業績指引刺激,標普500指數成功終結此前連續四個交易日的跌勢,科技股顯著反彈。

截至收盤,標普500指數上漲 0.79%,報 6,774.76點;納斯達克綜合指數上漲 1.38%,收於 23,006.36點;道瓊斯工業平均指數上漲 65.88點,漲幅 0.14%,報 47,951.85點。

(來源:CNBC)

截至週四收盤,標普500指數年內累計上漲約15%,維持在 6770點附近。分析人士認爲,在通脹數據、美聯儲政策預期以及期權集中到期的多重影響下,短期市場波動性仍可能維持高位。

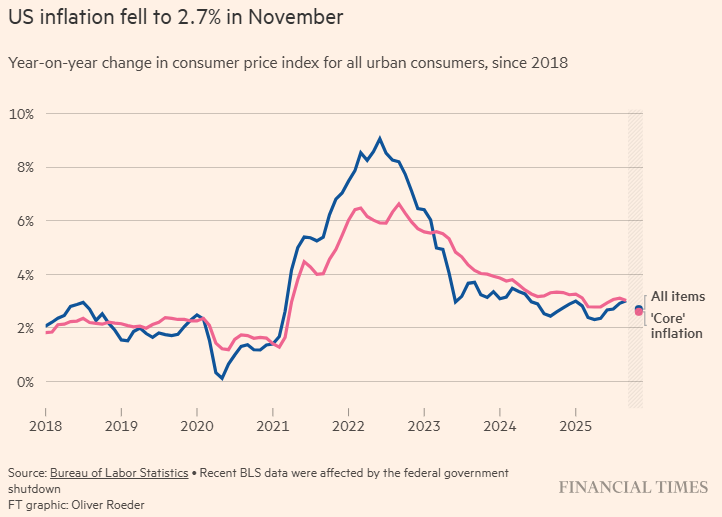

通脹數據低於預期 強化2026年降息前景

週四公佈的11月美國消費者物價指數(CPI)爲政府停擺結束後發佈的首份通脹數據。

美國勞工統計局(BLS)數據顯示,整體CPI同比上漲2.7%,低於道瓊斯調查的 3.1% 預期;剔除食品和能源價格的核心CPI同比上漲2.6%,同樣低於 3.0% 的市場預期。

美國勞工統計局(BLS)週四公佈的數據顯示,剔除食品和能源價格後的核心消費者物價指數(CPI)11月同比上漲2.6%,較兩個月前3.0%的增幅明顯回落。同時,整體CPI同比上漲2.7%。

(來源:金融時報)

由於此前美國政府經歷史上最長停擺,BLS在11月底取消了10月CPI報告,這意味着本次數據並未包含完整的月度對比樣本。一些經濟學家因此對數據的趨勢性解讀持謹慎態度,尤其對住房通脹計算方法提出疑問。

儘管如此,市場仍對通脹降溫作出積極反應,疊加初請失業金人數低於預期,推動股市延續漲勢。

數據顯示,美國至12月13日當週初請失業金人數爲22.4萬人,略低於預期的22.5萬人,前值由23.6萬人修正爲23.7萬人。

Waddell & Associates 首席執行官兼首席投資策略師 David Waddell 表示:「業主等值租金等數據的漲幅,幾乎已回落至接近疫情前水平。也許後續會有修正,但目前這份報告釋放的信號是——通脹處於可控狀態。」

美光業績「引爆」AI交易 芯片板塊強勢反彈

週四盤中,美光科技成爲市場最大亮點,股價暴漲超10%。該公司發佈的當季營收與盈利指引大幅超出市場預期,重新點燃近期走弱的人工智能(AI)交易熱情。

(來源:CNBC)

美光在財報電話會議上表示,AI基礎設施的快速擴張顯著推高了對其存儲芯片產品的需求。公司預計,到 2028年,高帶寬內存(HBM)的可服務市場規模將達到1000億美元,年複合增長率約 40%。

公司還將資本支出指引從 180億美元 上調至 200億美元,並預計隨着內存價格上漲、成本向客戶轉嫁,毛利率將升至68%。

美光業務負責人 Sumit Sadana 直言:「我們幾乎已經售罄,模型中仍存在大量未滿足需求。供需失衡的狀態,預計將在可預見的未來持續存在。」

財報顯示,美光經調整後每股收益爲4.78美元,營收 136.4億美元,雙雙高於 LSEG 預期的 3.95美元 和 128.4億美元。

公司預計,本季度營收將達到 187億美元,遠高於市場預期的 142億美元;經調整後每股收益預計爲 8.42美元,幾乎是市場預期的兩倍。

財報公佈後,摩根大通上調了美光目標價,美國銀行將其評級上調至「買入」,摩根士丹利更稱此次業績爲「除英偉達之外,美國半導體行業歷史上最強的收入和淨利潤超預期表現」。

摩根士丹利分析師表示:「如果AI繼續按預期增長,未來12個月AI行情的受益範圍將不再侷限於處理器廠商,內存將成爲最大的受益者。」

期權「四巫日」臨近 市場或迎劇烈波動

展望後市,華爾街警告稱,市場可能在週五迎來波動加劇。高盛指出,週五將是史上規模最大的期權到期日。

這是一年中四次罕見出現的「四巫日」,即指數期權、個股期權、指數期貨和指數期貨期權在同一天到期。

高盛估算,週五將有超過7.1萬億美元名義期權敞口到期,其中約 5萬億美元 與標普500指數相關,8800億美元 與個股期權相關。該規模約相當於 羅素3000指數總市值的10.2%。

KKM Financial 創始人兼首席執行官 Jeff Kilburg 表示,期權結算可能導致市場在關鍵點位附近出現「拉鋸式」交易。

「我預計成交量將顯著高於正常水平,尤其是在交易員集中結算2025年盈虧的背景下。標普500指數 6800點是一個關鍵執行價,市場將檢驗多頭能否守住這一關口。」

高盛補充稱,對於部分期權未平倉合約佔比極高的個股,期權到期反而可能抑制而非放大波動。當大量期權處於「平值」狀態時,交易對衝行爲可能將股價「拉向」關鍵執行價,這種現象被稱爲「釘倉效應(pinning)」。

高盛指出,GeneDx Holdings、BILL Holdings、Avis Budget Group 和 GameStop 等個股,因期權到期規模佔日均成交量比例較高,可能更容易出現這一現象。

推薦文章