美國CPI「低得驚人」卻利好出盡!?黃金上演倒V反轉,鉑金鈀金卻接棒狂飆

FX168財經報社(北美)訊 週四(12月18日),國際金價基本持穩,回吐早盤部分跌幅。此前公佈的美國通脹數據低於市場預期,進一步強化了投資者對美聯儲將在2026年降息的押注。

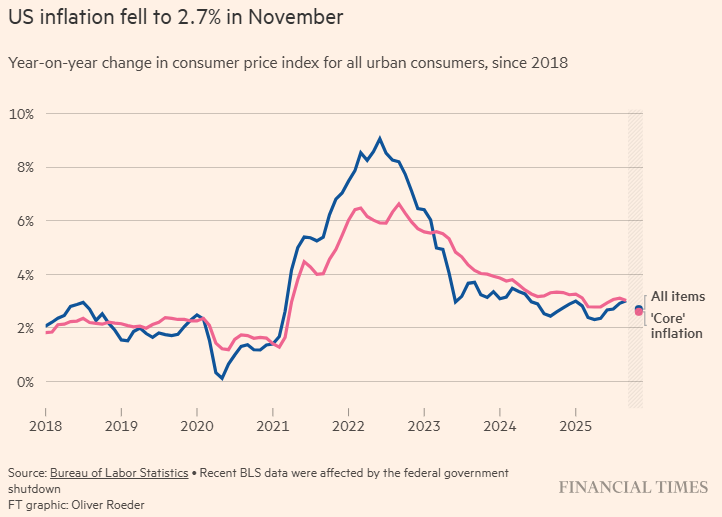

受政府停擺影響的一份官方報告顯示,美國潛在通脹壓力在11月份繼續同比上升,但增速降至2021年初以來最低水平。

美國勞工統計局(BLS)週四公佈的數據顯示,剔除食品和能源價格後的核心消費者物價指數(CPI)11月同比上漲2.6%,較兩個月前3.0%的增幅明顯回落。同時,整體CPI同比上漲2.7%。

(圖源:金融時報)

不過,報告同時指出,由於此前美國政府停擺,勞工統計局未能收集到10月份大部分價格數據,這在一定程度上限制了其對11月份更廣泛通脹指標以及多個關鍵分項環比變化的準確評估。

彭博社分析師Chris Anstey表示,本次CPI數據低得驚人。數據公佈後,美國股指期貨走高,美國國債價格進一步上漲,反映出市場對通脹壓力緩解的即時反應。

他指出,儘管從現在到美聯儲於明年1月作出下一次利率決議之前,仍有大量經濟數據需要公佈,但這份CPI報告——如果後續公佈的各項分項數據與當前整體走勢一致——無疑會促使市場重新評估並討論2026年進一步降息的可能性。

不過,Anstey同時提醒投資者,距離美聯儲1月28日的利率決定仍有較長時間,政策路徑仍取決於後續數據的持續表現,市場情緒在此期間仍可能出現反覆。

InvestingLive分析師Adam Button在評論11月CPI數據時指出,這份報告「意外偏弱」,但由於數據收集過程中存在技術性問題,其可信度可能受到質疑。

他表示,勞工統計局在統計中假定因政府停擺,10月份CPI爲零。「我認爲大多數經濟學家忽略了這一點,但瑞銀已經指出,這一假設可能導致報告中通脹數據出現約27個基點的下行偏差。如果剔除該因素,實際通脹水平可能更接近3.0%。」

凱投宏觀(Capital Economics)則認爲,最新的CPI數據確實可能反映出通脹壓力正在真實回落,但如此突然的放緩——尤其體現在房租等具有較強黏性的服務類分項中——在未發生經濟衰退的情況下「極不尋常」。

該機構指出:「我們的結論是,市場仍需等待下個月公佈的12月通脹數據,才能判斷此次回落究竟只是統計上的短期異常,還是通脹趨勢真正發生了轉折。」

數據出爐後,聯邦基金利率期貨顯示,市場對美聯儲在2026年1月降息的概率由26.6%小幅上調至28.8%。利率市場目前預計,到2026年底,美聯儲政策利率累計放鬆約3個基點,而對明年全年降息幅度的預期約爲62個基點。

數據公佈後,現貨黃金一度跳漲至4374.68美元/盎司高點,但隨後大幅回落至4321.91美元/盎司一線交投。

(圖源:FX168)

High Ridge Futures金屬交易主管 David Meger 表示:「這份CPI報告對美元構成利空,對黃金形成利好……展望2026年,美聯儲仍將是市場關注的核心,投資者正試圖判斷明年究竟會有多少次降息。」

通常而言,在低利率環境中,不生息資產如黃金往往表現更具優勢。

與此同時,美國總統特朗普週三表示,下一任美聯儲主席將支持大幅降息,相關人選預計將於明年初公佈。

高盛表示,2025年黃金期貨價格飆升至紀錄高位的漲勢可能延續至明年。在週四發佈的2026年展望報告中,該機構指出:「我們的基準情景預測金價到2026年12月將上漲14%,達到4900美元/盎司,且存在上行風險。」高盛預計,各國央行對黃金的需求將在2026年持續,每月平均購金量將達到70公噸。推動這一需求的主要因素是地緣政治動盪以及各國通過增持黃金對衝風險的意願。

白銀自高位回落 貴金屬漲勢向鉑鈀擴散

與此同時,現貨白銀下跌1.2%,報65.839美元/盎司,前一個交易日曾觸及 66.88美元/盎司 的歷史高位。

(圖源:FX168)

Meger指出:「過去幾周,黃金和白銀均經歷了非常強勁的上漲行情,因此市場出現一定程度的獲利了結或盤整並不令人意外。」

今年以來,白銀表現明顯強於黃金,受投資需求旺盛及供應缺口擔憂推動,年內漲幅已達129%。

其他貴金屬方面,鉑金上漲至1977.23美元/盎司,創逾17年來新高;鈀金上漲約3%至1714.99美元/盎司,刷新近三年高位。

德國商業銀行(Commerzbank)在一份報告中指出:「貴金屬價格上漲的浪潮已從白銀擴散至鉑金……鉑金價格正受到來自中國的強勁需求支撐。」

推薦文章