馬斯克的最新雄心:建立太空AI數據中心

TradingKey - Bloomberg 上週報導,伊隆·馬斯克(Elon Musk)的 SpaceX 可能很快就會尋求一輪新的融資,估值高達 1.5 兆美元,潛在募資額超過 300 億美元。這項宣布重新點燃了整個「新太空」領域的興趣,並引發了一個問題:為什麼是現在?

馬斯克長期以來一直抗拒讓 SpaceX 上市的想法。在特斯拉私有化風波以及隨之而來的美國證券交易委員會(SEC)罰款(這讓他失去了董事長職位)之後,他一直對公開市場的糾葛保持警惕。但有些事情發生了變化——而且很快。

根據 Ars Technica 的資深太空作家 Eric Berger 的說法,那個「改變」可能就是馬斯克對太空AI未來的願景。Berger 在 X 上的一篇文章和推文中概述了他的論點——一小時後,馬斯克直接回覆:「Eric 一如既往地準確。」

天空不再是極限——資料中心正在升空

馬斯克現在公開表示,他計劃使用 SpaceX 的第三代星鏈(Gen-3 Starlink)衛星來建造軌道資料中心——這些資料中心將由太陽能供電,並針對AI處理進行最佳化。據報導,這項努力與一項名為「銀河之心計畫」(Project “Heart of the Galaxy”)的新倡議有關,旨在將 SpaceX、Tesla 和 xAI 的能力整合到一個統一的深太空基礎設施願景中。

馬斯克解釋說,隨著運算叢集的進一步擴大規模,對電力和散熱的綜合需求很快就會超出地球基礎設施所能承受的範圍。

在太空中,這些限制條件發生了變化。他指出,陽光是連續不斷的,無需電池;太陽能板的製造成本也可以更低,因為不需要玻璃或框架。他補充說,在真空中,冷卻可以透過輻射散熱自然實現。

他並非獨自一人下這個賭注。

11月4日,Google(GOOG) 宣布了「捕日者計畫」(Project Suncatcher)——目標是在2027年初發射兩顆搭載其內部 TPU AI 晶片的原型衛星,並與衛星公司 Planet Labs 合作。執行長 Sundar Pichai 表示,初步測試顯示這些晶片能夠承受低地球軌道的輻射。

亞馬遜創辦人 Jeff Bezos 也預測,十年內太空將出現千兆瓦級的資料中心。像 Starcloud 這樣的初創公司已經發射了搭載輝達(Nvidia)GPU 的原型衛星。

據報導,OpenAI 甚至在今年稍早曾探討與火箭公司合作或收購的可能性。Sam Altman 長期以來一直認為,AI 無止境的運算需求最終將需要軌道基礎設施——特別是隨著它在地球上的環境足跡不斷擴大。

伊隆·馬斯克宣稱的雄心為軌道資料基礎設施這個利基但快速擴張的領域帶來了新的知名度和可信度。華爾街現在正密切關注。

Morgan Stanley 和 Deutsche Bank 本月都發表了關於太空AI叢集可行性的研究。分析師指出幾個結構性優勢:

1) 軌道上的太陽輻射強度比地球高約40%,可實現24/7連續發電;2) 真空冷卻可實現被動輻射熱管理(對AI工作負載至關重要);3) 光學雷射互聯速度比地面光纖快達40%。

雖然物理條件有利,但工程挑戰依然嚴峻。軌道上的晶片面臨輻射轟擊,會縮短壽命。在封閉空間內散熱是一項挑戰。硬體必須符合「太空級」標準,這會增加成本和重量。

發射成本依然高得令人痛苦。以目前的價格來看,如果沒有補貼或大規模技術突破,軌道資料中心在經濟上仍然不可行。

SpaceX 的現金流強勁——那為何還要募資?

估計顯示,SpaceX 明年可望創造 220 億至 240 億美元的營收——大致與 NASA 的年度預算相當。

該公司的營收主要由兩大引擎推動:以獵鷹(Falcon)火箭為基礎的發射服務,以及日益成長的星鏈(Starlink)衛星寬頻部門。

雖然其可重複使用的發射系統降低了每次發射的成本,但馬斯克已明確表示:到 2026 年,來自 NASA 合約的收入將不到 5%。未來在於星鏈。

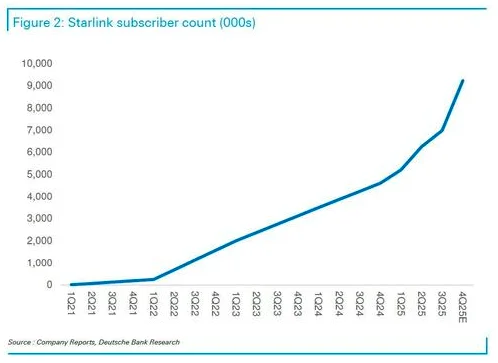

星鏈利用 SpaceX 火箭部署低地球軌道衛星群,提供高速衛星網路。Deutsche Bank 預計,到 2025 年底,星鏈用戶將突破 900 萬,實現年增一倍。

儘管 SpaceX 一直保持正向的自由現金流,並擁有比任何公共太空機構都高得多的資本效率,但其雄心壯志需要規模。資源正被源源不絕地投入到:獲取EchoStar頻譜權(用於直連設備)、擴大星艦(Starship)規模以降低發射成本、擴展全球星鏈營運,以及開發軌道級運算平台原型。每項計畫都需要大量資金,而 SpaceX 希望以比內部資金允許更快的速度推進。

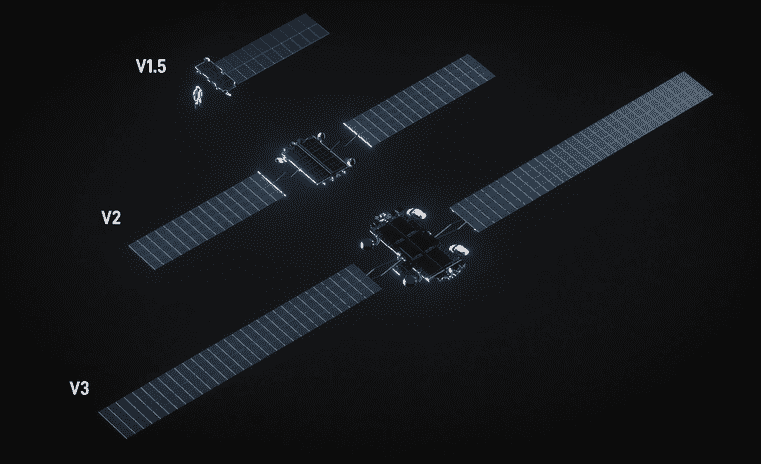

載入下一階段:星鏈 v3 衛星

在最戰術的層面上,馬斯克的下一個目標是升級星鏈衛星群。

今天的星鏈 v2「迷你」衛星支援最高約 100 Gbps 的下行速度。即將推出的 v3 系列將把速度提高十倍——達到 1 Tbps,並配備高速光學雷射鏈路。

這種容量上的飛躍並非前所未有——但在大規模部署方面,它是無與倫比的。

SpaceX 計劃最早在 2026 年,利用其星艦系統一次發射 60 顆 v3 衛星,衛星分離硬體的測試已經在進行中。

與之前僅針對通訊最佳化的世代不同,新的 v3 單元正被設計為具備運算能力的基礎設施——配備更大的太陽能電池陣列、邊緣推論模組、增強的熱控制,以及模組化的「即插即用」GPU/ASIC 外殼。

Alphabet 的股權隨著火箭升空而增加

SpaceX 的崛起不僅僅讓馬斯克受益。它也顯著提振了 Alphabet。

Google 不僅僅是一家 AI 公司——它還是 SpaceX 的第二大股權持有者。今年,Alphabet 披露了超過 100 億美元的「未上市股權收益」,市場普遍認為其中大部分來自 SpaceX 的重估。

同時,Google Cloud 已簽署合約,為星鏈的企業產品提供運算、網路和地面基礎設施。

Google 正在加倍投入太空——無論是作為運算前沿還是圖像/資料業務。捕日者計畫(Project Suncatcher)正是基於這一論點。其與 Planet Labs 的持續合作以及對 SpaceX 部署專有衛星的依賴也是如此。

Alphabet 的策略是規避競爭。無論 SpaceX 佔主導地位,還是更廣泛的太空生態系統擴張,Google 都能獲勝。

漣漪效應已經顯現

SpaceX 可能進行首次公開募股(IPO)的消息提振了整個太空股產業——但不僅於此。

投資者正意識到商業航太更廣泛的貨幣化藍圖。SpaceX 已達到規模,並在發射和電信領域證明了利潤可行性。現在,生態系統中較小的公司正被視為相同需求曲線的「被低估受益者」而價格上漲——這包括衛星製造商和利基地面服務商。

同時,大型科技公司對軌道AI的真實承諾——由 Google 具體的衛星部署以及 Stoke Space 的 Nova 等可重複使用火箭平台(預計於 2026 年)支持——再次拓展了想像力的邊界。

這不再僅僅是關於光學。它是關於架構經濟學。雷射互聯、零延遲冷卻、軌道能源。

SpaceX 也預計在 2025 年進行超過 100 次美國火箭發射。獵鷹 9 號(Falcon 9)的重複使用率正接近 100%。星艦(Starship)的測試頻率正在加速。總體而言,這正在大幅降低成本下限——並驗證了可重複使用發射作為工業標準的合理性。

政策背景也推波助瀾。川普(Trump)政府若再次執政,可能會傾向於擴大國防開支和太空基礎設施採購——在這些領域,SpaceX 和 Rocket Lab (RKLB) 在國防部(DOD)夥伴關係下,已經積極競標直接的太空到太空貨運合約。

市場如何劃分這個機會

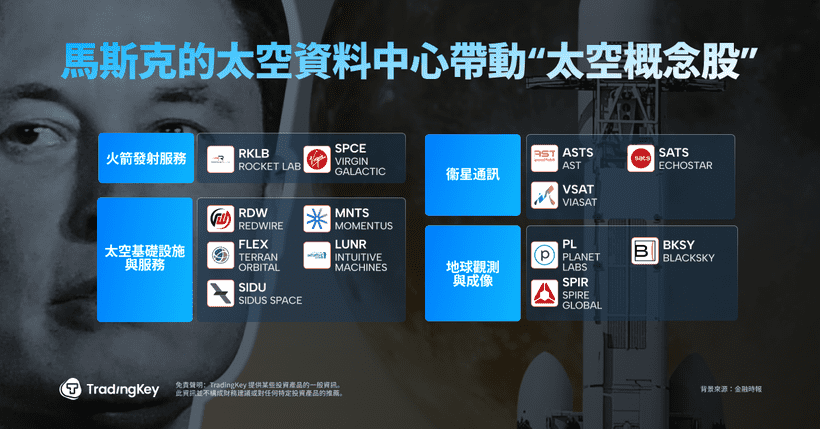

「新太空」(New Space)不再是一個概念——它是一個跨領域的主題,擁有真正的股權潛力標的。以下是一些範例:

發射服務商

• Rocket Lab(RKLB):全球最繁忙的小型衛星發射器,2025 年成功發射 18 次

• Virgin Galactic (SPCE):商業太空旅遊領導者,Delta 級飛船預計於 2026 年重新發射

軌道基礎設施與服務

• Redwire(RDW):為 SpaceX 和 Blue Origin 供應太陽能電池板和機械臂

• Momentus (MNTS):「太空拖船」系統將衛星移動到指定位置

• Terran Orbital:美國國防部小型衛星生產的頻繁承包商

• Intuitive Machines (LUNR):首家進入月球南極任務的私人企業

• Sidus Space (SIDU):邊緣AI硬體和月球基礎設施工具

衛星通訊

• AST SpaceMobile(ASTS):直連智慧手機的衛星網路,已與 AT&T 和 Vodafone 達成協議

• EchoStar (SATS):傳統衛星網路公司

• Iridium (IRDM):全球衛星電話 + 物聯網覆蓋網路

• Viasat (VSAT):領先的航空 WiFi 和國防鏈路供應商

地球觀測與影像

• Planet Labs(PL):每日地球影像合作夥伴,Alphabet 持股約 10%

• BlackSky (BKSY):具有高重訪率的即時地理空間情報

• Spire Global (SPIR):基於太空的氣象、海洋和氣候平台

推薦文章