加密貨幣市場的回購趨勢 – 使用華爾街最古老的把戲

- Chainlink、Hyperliquid、Aave 和多個其他加密貨幣項目正在回購其代幣,以限制可用供應。

- 股票回購選項一直是華爾街參與者的重要措施,作為信心的標誌。

- FXStreet訪問了多位市場專家,以收集他們對加密貨幣市場中代幣回購當前趨勢的看法。

代幣回購是2025年更廣泛的加密貨幣市場中的最新趨勢之一,類似於華爾街的股票回購,但有幾個關鍵區別。通過回購,多個藍籌山寨幣正在調整其代幣經濟,以建立本地儲備、公司儲備或通過銷毀自己的代幣來震動供需平衡。為了進一步了解代幣回購、其對山寨幣的影響以及更廣泛的加密貨幣生態系統,FXStreet訪問了加密市場的專家。

華爾街股票回購的歷史

股票回購倡議是一種傳統的金融策略,每年在美國股市中佔據數萬億的聲明。通常,公司發起回購是信心的表現,預期股價及其估值將進一步上升。

此外,這增強了公司的集中化,同時限制了股市上可用的供應。與此同時,集中化的風險,包括供應傾銷、股票操縱和由於減少股份數量而導致的每股收益(EPS)機械性增長等風險也隨之而來。

蘋果公司(AAPL)作為一個基準回購者,自2013年將回購規模擴大至600億美元以來,穩步擴大其回購計劃,年均回購額達到三位數的十億美元。2024年,蘋果創下了1100億美元的股票回購記錄,累計回購總額超過7350億美元。

借鑒華爾街的做法,加密項目正在回購代幣,導致由於供應減少而產生的人工需求增加。以下是2025年代幣回購或銷毀的影響。

代幣回購或銷毀的影響

發行和代幣解鎖會增加加密貨幣的可用供應。同時,回購或銷毀對加密貨幣的代幣經濟具有通縮影響,有效改變流動性、代幣價格和獎勵。

通常,經過此類事件後的淨供應變化可以使用以下公式計算:

淨供應變化 = 發行 + 代幣解鎖 − 回購 - 銷毀

為了實現有效的回購或銷毀,事件必須抵消來自代幣解鎖、獎勵和團隊/國庫分配的通貨膨脹。如果沒有,流通供應可能會繼續增加,導致代幣經濟整體呈現通貨膨脹趨勢。

代幣回購或銷毀的人工需求能否推動加密市場?

代幣回購或銷毀可能會暫時穩定價格圖表,但持續的上升趨勢需要持續的購買壓力。如果回購或銷毀不一致,市場將恢復到正常水平,市場製造商將重新補充代幣,賣家將搶先下潛在買單,邊際影響將下降。

隨著回購趨勢的出現,相對於完全稀釋價值(FDV)的單次或少量回購可能是有利可圖的。然而,交易者應考慮市場中不斷上升的基準,並比較回購與FDV和回購與流通市值的比率,以分析安排。

然而,過度依賴收入來推動回購,如Pump.fun所示,存在使開發、協議安全或流動性激勵匱乏的風險。這些風險可能在熊市中顯現,當用戶存款、收入和費用減少時。

加密貨幣市場中的代幣回購和銷毀

類似於華爾街的股票回購選項,通過減少市場上可用的股份來提升其價值,代幣回購基於一般的供需規則,同樣影響加密價格。

然而,加密市場提供了更大的靈活性,具有多種選擇,例如回購和持有、儲備建設或將資金池分配用於其他目的。以下是基於其目的的代幣回購示例。

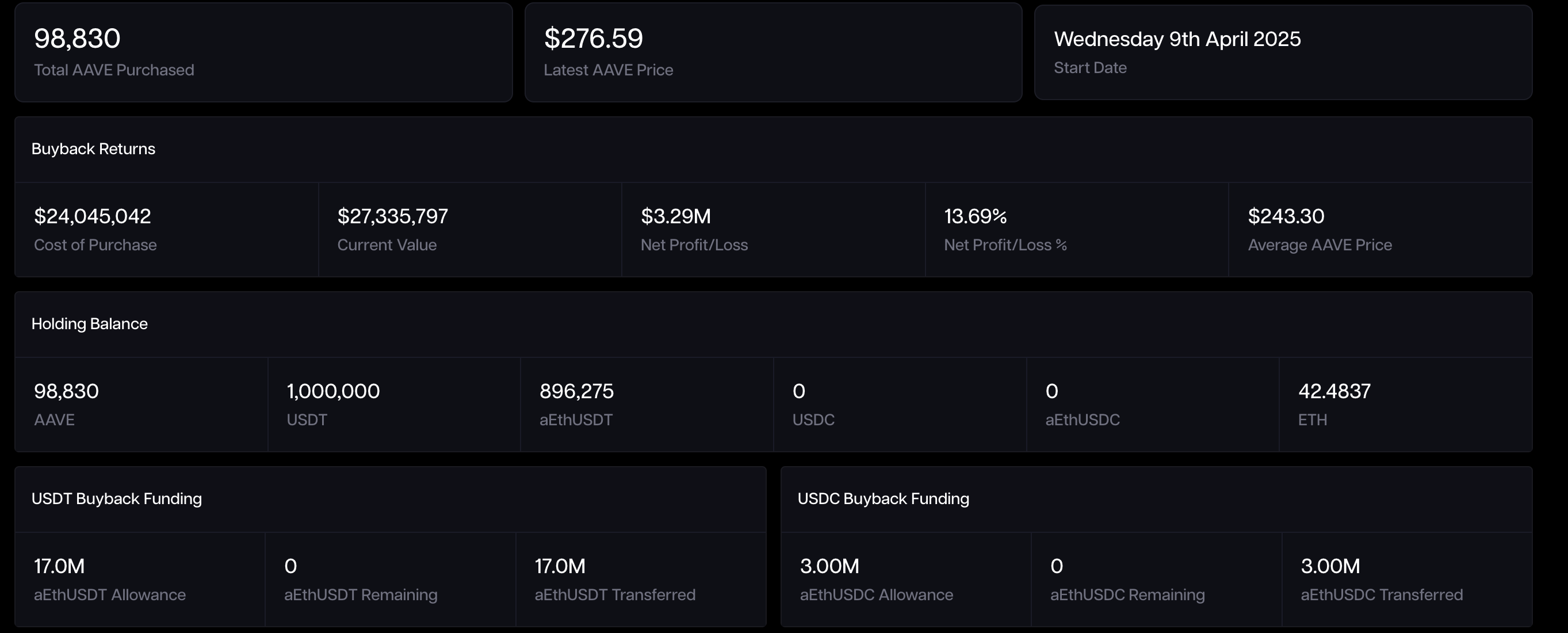

Aave

Aave是一種借貸協議,於4月9日啟動了其由協議資產資助的定期回購計劃,每週分配100萬美元。Tokenlogic數據顯示,截至10月10日,回購國庫已增加至98,830個AAVE代幣,價值超過2718萬美元。

AAVE國庫。來源:Tokenlogic

Chainlink

Chainlink(LINK)是一種預言機網絡,自8月初以來已回購463,190個LINK代幣,截至10月10日,創建了價值1050萬美元的本地儲備。該儲備占流通的678.09百萬個LINK代幣的0.0683%。

值得注意的是,該儲備由來自鏈下和鏈上服務收取的收入資助,表明該儲備的增加將直接依賴於Chainlink的市場採用。這將通過逐步減少供應來為代幣的市場價格提供額外的推動力,因為需求增加。

自回購計劃開始以來,截至10月10日,LINK價格已上漲近35%,儘管從8月的峰值27.87美元回落。

LINK/USDT日價格圖。

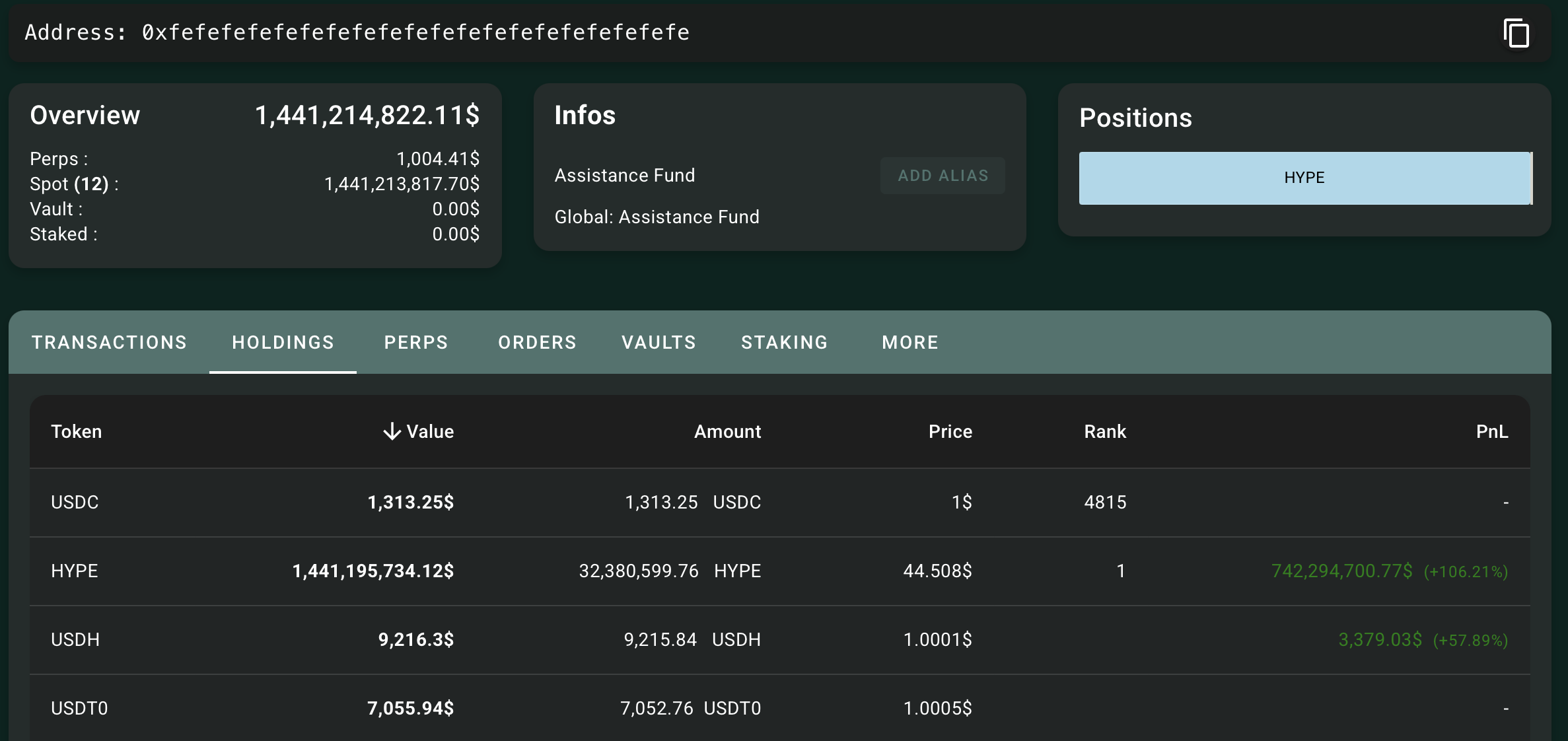

Hyperliquid

Hyperliquid (HYPE),一個專注於永續合約的去中心化交易所(DEX),採用基於收入的模式來資助其代幣回購。該DEX已將97%的交易費用分配用於在援助基金中回購HYPE代幣。

Hypurrscan數據顯示,截至10月10日,該基金已收購3237萬HYPE代幣,價值超過14.4億美元,占總供應量的3%以上。

Hyperliquid援助基金。來源:HypurScan。

隨著零售投資者對永續DEX交易的興趣上升,正如Binance支持的競爭對手Aster的崛起所表明的,Hyperliquid可能會進一步擴大其基於收入的代幣回購援助基金。

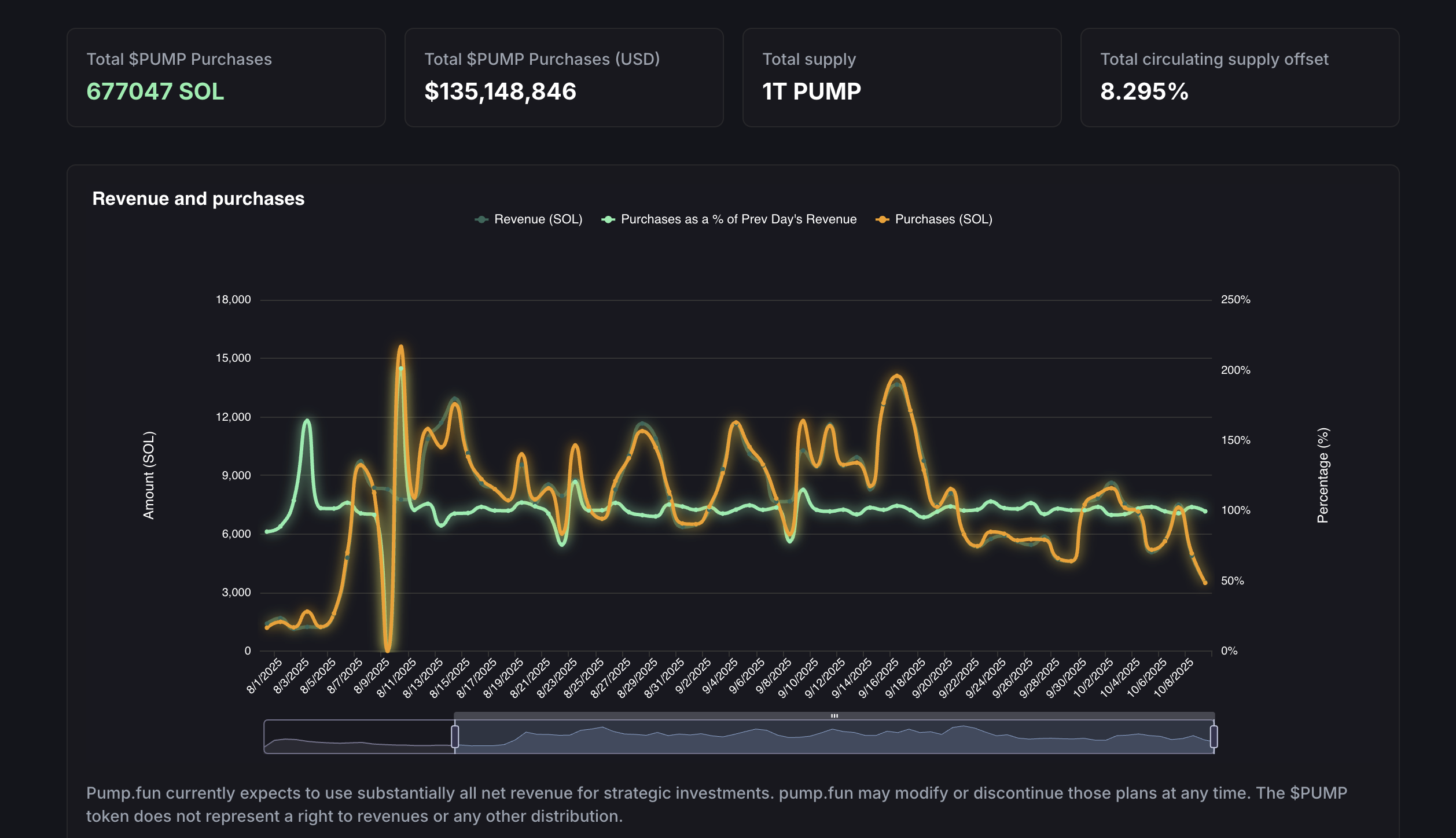

Pump.fun

Pump.fun是一個基於Solana的專注於表情包代幣的啟動平台,是市場上表現最好的協議之一,基於其收入收集。回購計劃已將其大部分日常收入重新分配,累計超過8.295%的流通供應,價值超過1.3514億美元,截至10月10日。

Pump.fun儲備。來源:Pump.fun

OKB

除了代幣回購,代幣銷毀是指將部分流通供應發送到"無效"地址。這有效地將這些代幣從流通中移除,導致通貨緊縮壓力。

OKB是OKX的X層的本地代幣,於8月13日經歷了代幣經濟學的重大變化,銷毀了6525萬個代幣,將其總供應量限制在2100萬個。這一巨大的供應削減導致當天突然上漲125%,在一個月內累計漲幅超過260%。OKX減少供應的方式是Web 3.0世界靈活性的典範,它選擇銷毀代幣而不是傳統的回購和持有選項。

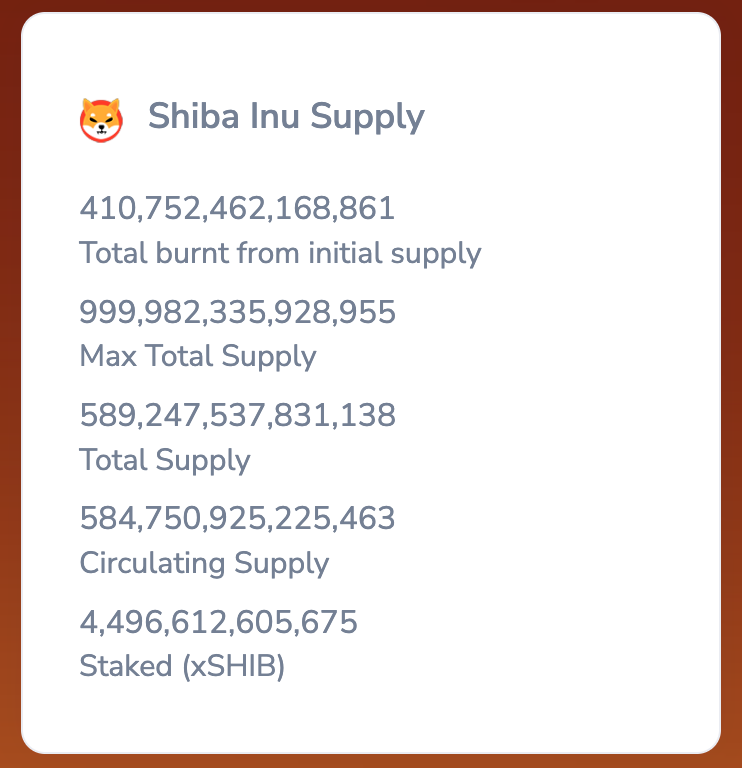

Shiba Inu

Shiba Inu是市值第二大的表情包代幣,當前市值為71億美元,通過社區銷毀門戶、費用轉換為銷毀和持有者銷毀到死錢包等方式定期進行代幣銷毀,所有這些都由Shibburn進行跟蹤。截至10月10日,已銷毀410.75萬億SHIB代幣,最大供應量為999.98萬億SHIB。

Shiba Inu供應銷毀。來源:Shibburn

專家對代幣回購的看法

為了進一步了解代幣回購的影響,FXStreet訪問了加密貨幣市場的專家。以下是一些分享的答案:

Aplo首席執行官Oliver Yates

代幣回購是在市場回調期間的防禦工具,還是您價值積累和激勵設計的主動部分?

這取決於具體項目。對於許多項目來說,代幣回購是其代幣經濟學的主動和基本部分,從一開始就在其白皮書中概述,以產生長期價值。對於其他項目,這可能是一種防禦措施。

如何區分可持續的、以收入驅動的回購計劃和短期市場操縱策略,投資者應使用哪些指標來評估可信度?

一個關鍵的區分因素是回購機制是否是項目原始設計的一部分。可持續的計劃通常與項目收入直接相關,例如DEX使用部分費用收入回購代幣。突然出現的回購計劃,如果不是最初代幣經濟學的一部分,可能會受到更多懷疑。

在代幣回購後,銷毀和持有的選擇是否應在鏈上進行治理,允許代幣持有者在每個回購周期後投票決定回購代幣的命運?

這在很大程度上是一個治理結構的問題。對於DAO,代幣持有者的鏈上投票是合乎邏輯的。然而,對於更集中化的代幣,例如由BNB或OKB等交易所發行的代幣,這種模型可能不太適用。

KoinX創始人Punit Agarwal

基於加密ETF、代幣回購、銷毀、企業儲備等新興趨勢,您對山寨幣周期的預測是什麼?

每個周期都帶來更多的成熟。早期是由炒作驅動的;現在我們看到真正的商業基礎——收入、回購和財務管理。ETF和企業儲備正在推動行業走向更有結構的方向。我認為建立穩固、透明業務的項目將引領下一波。

與鏈下財務儲備相比,銷毀回購的代幣化股份是否提供更大的可審計性和投資者信任,這是否會成為一種新實踐?

銷毀是明確的——每個人都可以在鏈上看到它發生,並且無法逆轉。但持有也可以有意義,如果項目計劃稍後再投資或獎勵用戶。真正重要的是對您為什麼這樣做保持開放,並透明地跟蹤。

推薦文章