美國可可期貨(COCOA-F)6月25日上漲2.43%:市場重新定價了嗎?

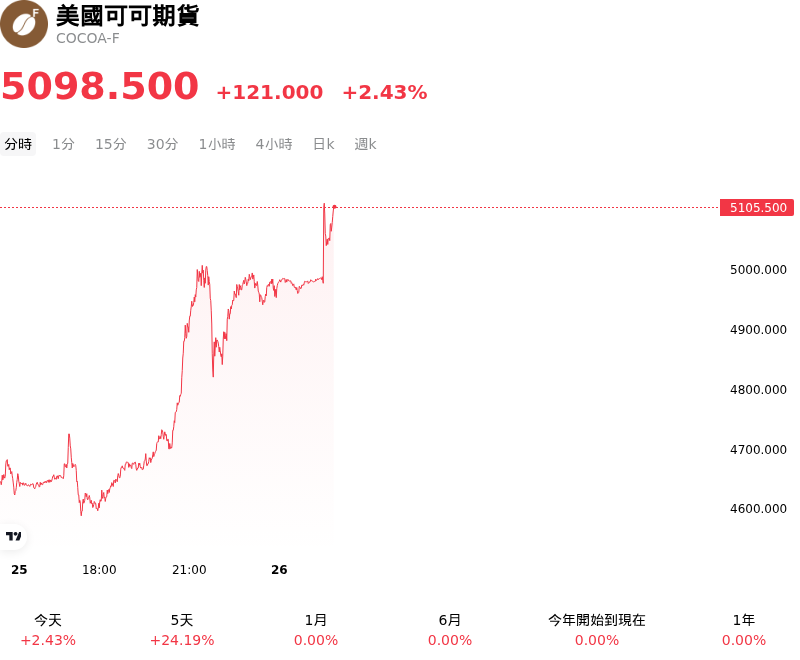

美國可可期貨 (COCOA-F) 6月25日 05:10(ET) 上漲2.43%,價格為5098.5美元,近一周上漲22.66%。

今日是什么導致了美國可可期貨(COCOA-F)股價上漲?

可可期貨走高,延續了數週以來的漲勢,並在近五個月的高點附近交易。這一上漲動能主要受到西非供應端干擾不斷加劇,以及即將到來的作物週期氣象風險升高所推動,進而引發了機構投資人廣泛的空頭回補與技術性買盤。

價格上漲最直接的催化劑,是全球最大可可生產國象牙海岸主要產區出現高於平均水準的強降雨。雖然作物需要一定的水分,但近期過量的降雨淹沒了關鍵的運輸路線,限制了農民進入種植園,並延誤了將最後中期作物(mid-crop)收成運往地區港口的物流。除了直接的物流瓶頸外,長期陰天與持續的高濕度也顯著提高了真菌感染(特別是黑莢病)的風險。這種疾病會損害豆莢、減少可用產量,並在最終成熟階段損害可可豆的品質。

除了近期的實體供應限制外,聖嬰現象氣候模式逼近的威脅也火上澆油。氣象機構最近證實赤道太平洋地區已形成聖嬰現象,預測模型指向發生強烈聖嬰事件的可能性極高。在西非,聖嬰現象通常意味著主要作物生長關鍵月份的天氣將更加炎熱和乾燥。對 2026/27 年度西非作物的早期調查已經顯示,小可可豆莢(cherelle)的形成率低於平均水準,這表明如果土壤濕度下降,從 10 月開始的主要收成可能會面臨嚴重的供應短缺。

這些氣候挑戰還伴隨著結構性和區域性的生產逆風。區域出口統計數據顯示,另一個主要生產國奈及利亞的可可出口量顯著萎縮,該國的年產量預計將會下滑。此外,農地復育投資不足、可可樹老化,以及象牙海岸和迦納先前調降農場交貨價格(farmgate price)的長期影響,繼續使供應端承壓。由於農民收到的固定價格滯後於全球市場的復甦,許多農民缺乏資金投資肥料或疾病防治,導致部分農民放棄土地或在其他地方尋求更好的回報。

在交易所方面,主要進口港口的洲際交易所(ICE)認證倉庫庫存持續減少,加劇了近期的緊繃局勢。可用現貨供應的減少已迫使商業避險者與投機帳戶回補空頭部位,為漲勢提供了強勁的技術性支撐。儘管高企的價格最終可能會抑制主要消費市場的需求,但目前的焦點仍完全集中在供應的脆弱性以及下一個作物年度短缺風險的升高上,從而使該商品阻力最小的趨勢維持在上行方向。

關於美國可可期貨(COCOA-F)的更多詳情

近期事件與風險:

- 象牙海岸港口到貨量增加: 截至 2026 年 6 月 21 日,象牙海岸港口的實體可可到貨量已達到 188.3 萬公噸,年增 18%。這種強勁的交貨速度表明西非供應正顯著復甦,緩解了近期對長期產量赤字的擔憂。

- 交易所庫存創多年新高: 截至 2026 年 6 月底,ICE 認證的可可庫存攀升至 1.75 年來的高點,達到 2,936,328 袋。實體倉庫庫存的持續累積,顯示近期供應可行性上升,從而限制了期貨價格的上漲空間。

- 需求破壞與巧克力消費疲軟: 歷史高檔的零售價格嚴重限制了全球消費。頂級加工商 Barry Callebaut 近期預測,未來 12 至 18 個月的銷量增長將十分疲軟,僅為 1% 至 3%,而北美第一季可可磨粉量年減 3.8%,突顯出需求持續遭到破壞。

- 物流與地緣政治溢價緩解: 霍爾木茲海峽的重新開放已開始緩解全球航運費率、燃料附加費和保險成本。這些與物流相關的供應鏈費用有所回落,預計將降低主要加工商的整體進口成本,並減少可可期貨中內含的風險溢價。

推薦文章