TradingKey Daily Market Briefing: SK Hynix steigt am ersten Handelstag um 12 %, Ölpreise steigen infolge des US-Iran-Konflikts kräftig an

Markttrends im Blick

TradingKey – Am 10. Juli US-Ostküstenzeit schlossen die drei wichtigsten US-Aktienindizes auf breiter Front höher, da der Markt weiterhin das KI-Wachstum und die bevorstehende Berichtssaison für das zweite Quartal einpreiste. Obwohl der Konflikt zwischen den USA und dem Iran den Energiemarkt weiterhin belastet, richteten die Anleger ihren Fokus vorübergehend wieder auf die Unternehmensgewinne, Investitionen in die KI-Infrastruktur und die Wertentwicklung von Mega-Cap-Tech-Aktien.

Zum Handelsschluss stieg der Dow Jones Industrial Average um 0,29 % auf 52.642,27 Punkte; der S&P 500 legte um 0,42 % auf 7.575,39 Punkte zu; und der Nasdaq Composite Index stieg um 0,29 % auf 26.281,61 Punkte.

In den einzelnen Sektoren blieben die Informationstechnologie und die KI-Lieferkette die Hauptthemen des Marktes. Der Philadelphia Semiconductor Index legte um 0,06 % zu und stieg damit den dritten Handelstag in Folge. Unter den Einzelwerten stieg Nvidia ( NVDA) um 4,02 %, Meta ( META) kletterte um 5,97 %, SanDisk ( SNDK) legte um 3,1 % zu. Im Gegensatz dazu fiel Micron Technology ( MU) um 1,24 %, was auf eine Divergenz bei einigen Speicheraktien nach den jüngsten starken Gewinnen hindeutet.

Bei den Rohstoffen verzeichnete der Rohölmarkt einen Rücksetzer, bevor er wieder nach oben sprang. Zum Handelsschluss am 10. Juli, als der Markt darauf setzte, dass der Schiffsverkehr durch die Straße von Hormus allmählich wieder aufgenommen werden könnte, sank WTI ( USOIL) um 0,42 % auf 71,50 US-Dollar, und die Sorte Brent fiel um 0,91 % auf 75,22 US-Dollar. Zu Beginn des frühen asiatischen Handels am 13. Juli legten die Ölpreise jedoch wieder kräftig zu, da die USA und der Iran am Wochenende ihre gegenseitigen Militärschläge eskalierten. Brent-Rohöl stieg um über 4 % auf 78,60 US-Dollar, und WTI-Rohöl kletterte um über 3 % auf 73,90 US-Dollar.

Bei den Edelmetallen stand Gold ( XAUUSD) weiter unter Druck. Spot-Gold sank am 10. Juli um 0,11 % auf 4.119,06 US-Dollar. Zu Beginn der heutigen asiatischen Sitzung gerieten die Goldpreise aufgrund des Wiederaufflammens der Feindseligkeiten zwischen den USA und dem Iran stark unter Druck und gaben deutlich nach; zeitweise brach der Goldpreis um über 1 % ein und markierte ein Tagestief von 4.061,04 US-Dollar.

Marktnachrichten

SK Hynix ( SKHYV) legte bei seinem US-Debüt kräftig zu, da der Boom bei KI-Speichern anhält. SK Hynix nahm im Zuge seines ADR-Börsengangs (American Depositary Receipt) bei einem Emissionspreis von 149 US-Dollar rund 26,5 Milliarden US-Dollar ein und schloss am ersten Handelstag bei 168 US-Dollar, was einem Zuwachs von etwa 12 % gegenüber dem Ausgabepreis entspricht. Das Listing wird vom Markt als ein wichtiger Meilenstein für die Preisfindung von KI-Speicherwerten am US-Kapitalmarkt angesehen. Angesichts der anhaltend steigenden Nachfrage nach KI-Servern, HBM und Enterprise-SSDs sind Investoren weiterhin bereit, einen Aufschlag für den führenden Speicherchiphersteller zu zahlen.

Die US-Börsen starten in die Berichtssaison für das zweite Quartal. Dabei liegt der Fokus des Marktes darauf, ob die Unternehmensgewinne die hohen Bewertungen stützen können. Den Auftakt machen die großen US-Banken, gefolgt von TSMC ( TSM ), ASML ( ASML ), Netflix und weiteren Unternehmen, die ebenfalls ihre Zahlen vorlegen werden. Der Markt erwartet für die im S&P 500 gelisteten Unternehmen im zweiten Quartal einen Gewinnanstieg von rund 24 % im Jahresvergleich, wobei Technologieunternehmen weiterhin der wichtigste Wachstumsmotor bleiben. Da die US-Aktienindizes bereits nahe ihren historischen Höchstständen notieren, ist der Spielraum für Enttäuschungen in dieser Berichtssaison gering. Jede Unternehmensprognose, die hinter den Erwartungen zurückbleibt, könnte eine erhöhte Volatilität in hoch bewerteten Sektoren auslösen.

Der Konflikt zwischen den USA und dem Iran ist am Wochenende erneut eskaliert, woraufhin die Ölpreise im frühen asiatischen Handel um mehr als 3 % anstiegen. Jüngsten Berichten zufolge setzten die USA und der Iran ihre gegenseitigen Angriffe am Wochenende fort, was die Sicherheit der Schifffahrt in der Straße von Hormus erneut gefährdet. Daten zur Schiffsverfolgung zeigten, dass die Zahl der Schiffe, die die Straße von Hormus am Sonntag passierten, auf ein Fünfwochentief fiel. Obwohl Trump erklärte, dass die kommerziellen Schifffahrtswege offen bleiben, befürchtet der Markt, dass bei einer Eskalation des militärischen Konflikts die weltweiten Lieferungen von Rohöl und verflüssigtem Erdgas (LNG) erneut beeinträchtigt werden könnten.

Inflationsdaten und die Anhörung des Fed-Vorsitzenden Warsh stehen in dieser Woche im makroökonomischen Fokus. In dieser Woche werden in den USA wichtige Daten wie der Verbraucherpreisindex (CPI) für Juni, der Erzeugerpreisindex (PPI), die Einzelhandelsumsätze und das Verbrauchervertrauen veröffentlicht, während der Fed-Vorsitzende Warsh vor dem Kongress aussagen wird. Durch die jüngste Erholung der Ölpreise hat sich die Empfindlichkeit des Marktes gegenüber einer wiederaufflammenden Inflation deutlich erhöht. Sollten die Inflationsdaten die Erwartungen übertreffen, könnte dies die Erwartungen weiter bestärken, dass die US-Notenbank die Zinsen auf einem hohen Niveau belässt oder sogar erneut anhebt, was Gold, Wachstumsaktien und Krypto-Assets unter Druck setzen würde.

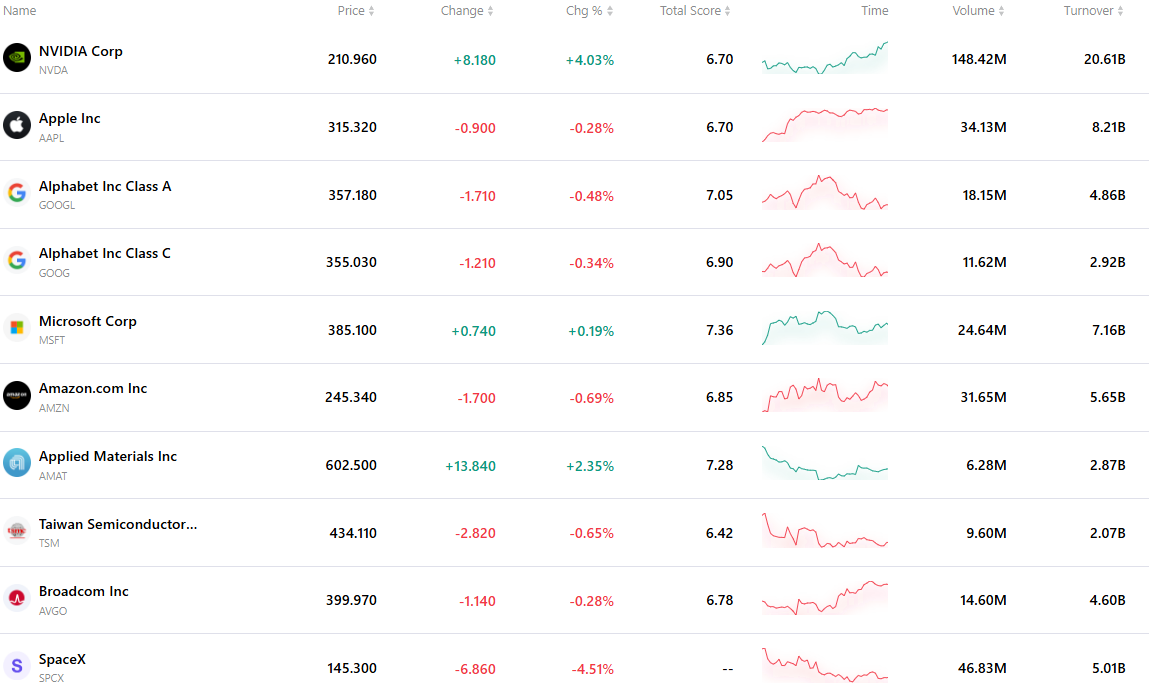

Die 10 aktivsten Aktien

Die nachstehende Tabelle führt die zehn am aktivsten gehandelten Aktien am Markt auf. Gestützt auf ein enormes Handelsvolumen und eine hervorragende Liquidität haben sich diese Vermögenswerte zu wichtigen Benchmarks für die Verfolgung der globalen Marktdynamik entwickelt.

Empfohlene Artikel