US-VPI-Vorschau für Juni: Kann eine abkühlende Inflation die Erwartungen an Fed-Zinssenkungen nähren? Wie werden US-Aktien, der Dollar und Gold reagieren?

TradingKey - Die USA werden an diesem Dienstag die Daten zum Verbraucherpreisindex (CPI) für Juni veröffentlichen, was eines der wichtigsten makroökonomischen Ereignisse an den globalen Finanzmärkten in dieser Woche ist. Da die US-Inflation im Mai deutlich angezogen hat und die jüngsten Spannungen im Nahen Osten, die Volatilität der Ölpreise, die Sitzungsprotokolle der US-Notenbank Fed sowie die US-Arbeitsmarktdaten außerhalb der Landwirtschaft (Non-Farm Payrolls) die Markterwartungen insgesamt verändert haben, wird der CPI für Juni die nächste geldpolitische Entscheidung der Fed erheblich beeinflussen und zugleich die kurzfristige Richtung von US-Aktien, dem US-Dollar ( USD) und Gold ( XAUUSD ).

Märkte blicken auf Kern-VPI im Juni

Aus Sicht der Markterwartungen gehen Anleger allgemein davon aus, dass sich der Gesamt-VPI im Juni im Vergleich zum Mai deutlich abkühlen wird. Zuvor war der VPI im Mai im Jahresvergleich um 4,2 % gestiegen – ein im Vergleich zu den vergangenen fast drei Jahren relativ hohes Niveau, was primär auf einen kräftigen Anstieg der Benzin- und Energiepreise zurückzuführen war. Der Kern-VPI legte im Jahresvergleich um 2,9 % und im Monatsvergleich um 0,2 % zu. Dies zeigt, dass der Preisdruck ohne Lebensmittel und Energie zwar unter der Gesamtinflation liegt, aber nach wie vor ein gutes Stück vom 2-Prozent-Ziel der Federal Reserve entfernt ist. Da die Ölpreise im Juni zeitweise nachgaben und der Druck bei den Energiepreisen nachließ, erwartet der Markt nun, dass sich der Gesamt-VPI von den 4,2 % im Mai auf rund 3,8 % abschwächen und im Monatsvergleich sogar einen leichten Rückgang verzeichnen könnte.

Was die Marktreaktion jedoch wirklich bestimmt, ist nicht der Gesamt-VPI, sondern der Kern-VPI. Dies liegt daran, dass die Energiepreise sehr schwankungsanfällig sind und leicht durch die Lage im Nahen Osten sowie kurzfristige Ölpreisschwankungen beeinflusst werden können, während sich die Fed eher auf die Hartnäckigkeit der Inflation konzentriert. Sollte der Kern-VPI im Juni weiterhin bei rund 2,9 % liegen, würde dies darauf hindeuten, dass die Dienstleistungsinflation, die Wohnkosten, Versicherungen, die medizinische Versorgung und andere Kernkomponenten weiterhin hartnäckig bleiben. Dies wiederum bedeutet, dass die Fed nicht allein wegen eines sinkenden Gesamt-VPI rasch zu einem taubenhaften Kurs übergehen wird. Umgekehrt wird der Markt erst dann wirklich an ein Nachlassen des Inflationsdrucks glauben, wenn der Kern-VPI im Monatsvergleich deutlich unter den Erwartungen liegt.

Mit Blick auf die Einschätzungen von Finanzinstituten erwartet Goldman Sachs, dass der Kern-VPI im Juni im Monatsvergleich um etwa 0,17 % steigen wird, was leicht unter dem Marktkonsens liegt, und prognostiziert, dass der Kern-VPI im Jahresvergleich von 2,9 % auf 2,8 % zurückgehen könnte. Beim Gesamt-VPI geht Goldman Sachs davon aus, dass dieser, getrieben durch sinkende Energiepreise, im Monatsvergleich um etwa 0,11 % nachgeben und im Jahresvergleich auf rund 3,87 % zurückfallen könnte. Dies impliziert: Sollten die Daten den Erwartungen von Goldman Sachs entsprechen, wird sich die Inflation oberflächlich betrachtet zwar abkühlen, der Rückgang der Kerninflation wird jedoch nicht signifikant sein, sodass der Markt weiterhin vorsichtig bleiben dürfte.

Auf längere Sicht zeigt die im zweiten Quartal durchgeführte Umfrage der Philadelphia Fed unter professionellen Prognostikern (Survey of Professional Forecasters), dass Ökonomen ihre Inflationserwartungen für das Jahr 2026 deutlich angehoben haben. Sie prognostizieren den Gesamt-VPI und den Kern-VPI für das vierte Quartal 2026 im Vorjahresvergleich nun bei 3,5 % bzw. 2,9 %. Dies deutet darauf hin, dass der Markt derzeit nicht mit einer raschen Rückkehr der Inflation auf 2 % rechnet, sondern vielmehr davon ausgeht, dass die US-Inflation noch einige Zeit über dem Ziel der Federal Reserve verharren wird.

Wie US-Aktien, US-Dollar und Gold kurzfristig auf die CPI-Daten reagieren?

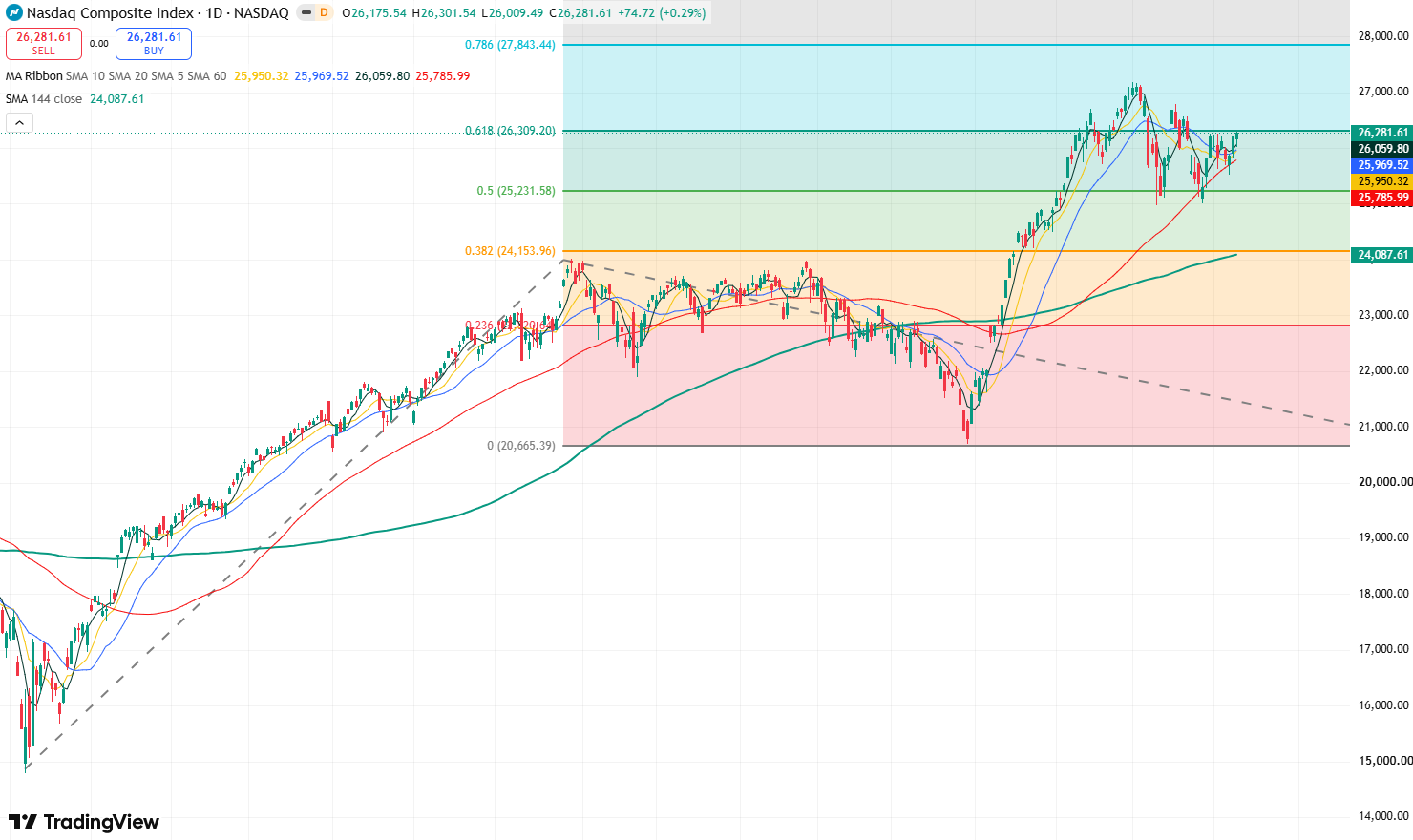

Für US-Aktien wird sich die Entwicklung des Verbraucherpreisindexes (VPI) für Juni in erster Linie in den Zinserwartungen und Bewertungsniveaus niederschlagen. Wenn der VPI niedriger ausfällt als erwartet, insbesondere wenn sich die Kernrate des VPI deutlich abkühlt, könnten die Renditen von US-Staatsanleihen sinken. Dies würde die Sorgen des Marktes vor Zinserhöhungen der Fed lindern, wovon Technologieaktien, KI-Werte und Wachstumswerte profitieren würden. Der Nasdaq und der S&P 500 könnten wieder an Dynamik für eine Bewertungsausweitung gewinnen, und auch die Risikobereitschaft der Anleger könnte sich verbessern, was den Nasdaq potenziell dabei unterstützen könnte, neue historische Höchststände zu erreichen. Umgekehrt könnte der Markt bei einer über den Erwartungen liegenden Kerninflation erneut darauf wetten, dass die Fed die Zinsen noch in diesem Jahr anhebt oder die Zinssätze länger auf einem höheren Niveau belässt. Dies würde die Bewertungen von Wachstumswerten belasten, und US-Aktien könnten einen Rücksetzer erleben. Finanzaktien könnten eine gemischte Entwicklung zeigen; während hohe Zinssätze den Nettozinsspannen zugutekommen, könnten der Banken- und der Konsumsektor ebenfalls unter Druck geraten, wenn die Inflation die Sorgen vor einer Konjunkturabkühlung verstärkt.

Tageschart des Nasdaq-Index, Quelle: TradingView

Für den US-Dollar ist ein höher als erwartet ausfallender VPI in der Regel ein direkter positiver Faktor. Wenn sowohl die Haupt- als auch die Kernrate des VPI stärker als erwartet ausfallen, könnte sich der US-Dollar-Index schnell erholen, da der Markt wieder einen falkenhaften geldpolitischen Kurs der Fed einpreist. Die MUFG wies zudem darauf hin, dass die Erholung der asiatischen Währungen möglicherweise nicht von Dauer ist, sofern sich die US-Inflation nicht so weit verlangsamt, dass sich die Erwartungen an die Fed ändern. Sollte die US-Inflation die Erwartungen erneut übertreffen, wird dies die bullische Haltung des Marktes gegenüber dem US-Dollar verstärken. Umgekehrt könnte der US-Dollar unter Abwärtsdruck geraten, wenn der VPI deutlich niedriger als erwartet ausfällt, insbesondere wenn die Kernrate im Gleichschritt sinkt.

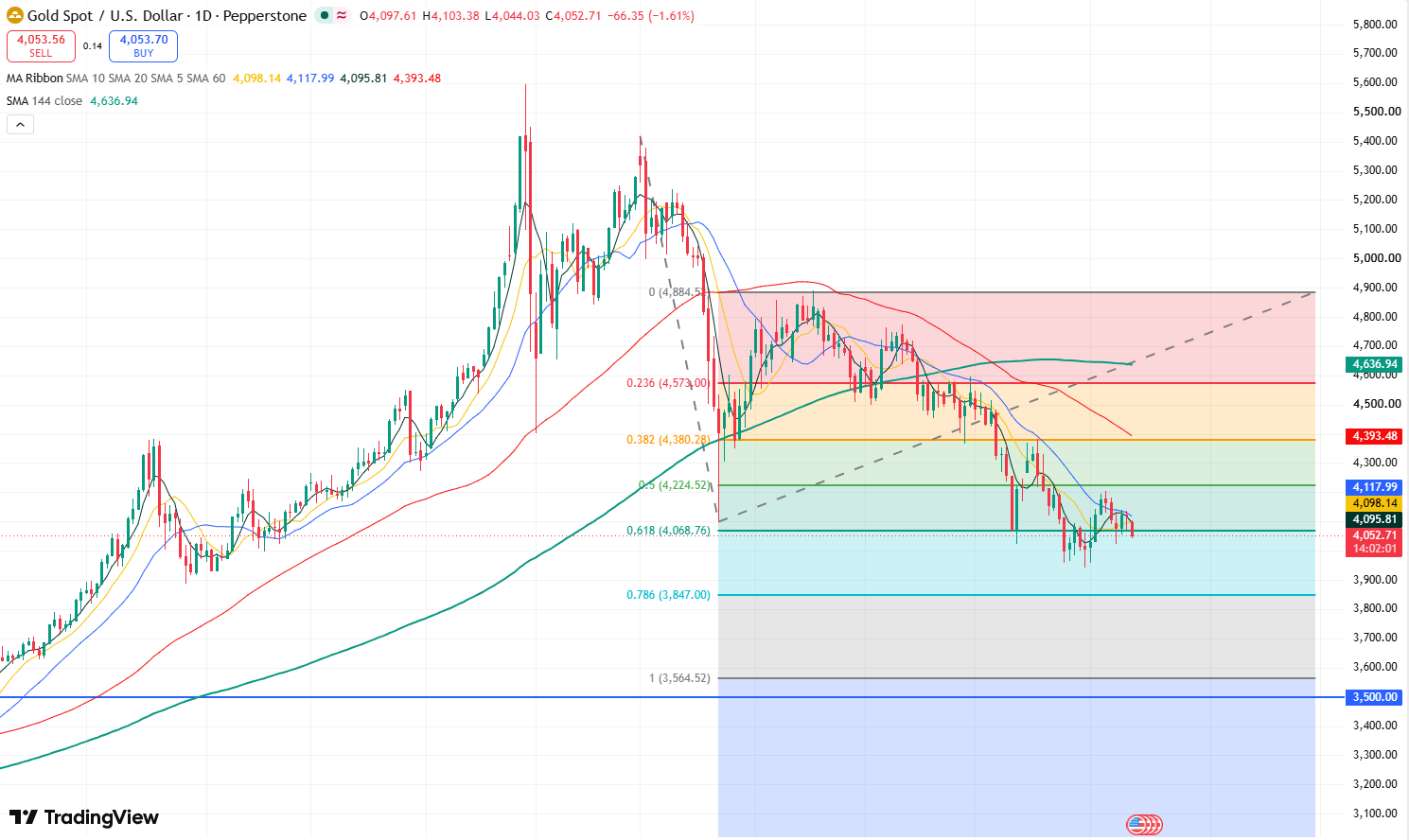

Tageschart des Goldpreises, Quelle: TradingView

Für Gold als unverzinsliche Anlage ist die Empfindlichkeit gegenüber den Realzinsen sehr hoch. Wenn der VPI für Juni niedriger ausfällt als erwartet, was die Markterwartungen hinsichtlich einer Zinserhöhung der Fed dämpft und die Renditen von US-Staatsanleihen sowie den USD nach unten drückt, dürfte Gold Unterstützung finden und wieder zulegen, wobei es möglicherweise das Widerstandsniveau bei 4.200 US-Dollar weiter testen könnte. Umgekehrt wird bei einer stärker als erwartet ausfallenden Kernrate des VPI der Aufwärtsdruck auf die Realzinsen das Gold belasten, und der Goldpreis könnte seinen jüngsten Abwärtstrend fortsetzen, um die Marke von 4.000 US-Dollar weiter zu testen oder sogar unter 4.000 US-Dollar zu fallen und weiter in Richtung 3.900 US-Dollar abzurutschen.

Empfohlene Artikel