Der japanische Yen driftet zurück zur Interventionslinie und fordert Tokio zum Handeln heraus

- Der japanische Yen schwächte sich am Montag erneut ab und trieb USD/JPY zurück in die Interventionszone.

- Spekulationen über eine Zinserhöhung der BoJ später in diesem Monat sind die wichtigste inländische Stütze für den Yen.

- Die Lohnzahlen am Donnerstag und die US-Beschäftigungszahlen am Freitag sind die entscheidenden Katalysatoren.

Der japanische Yen (JPY) tut weiterhin das, was Tokio am wenigsten will: Er driftet schwächer in die Zone, in der eine Intervention zur realen Frage wird. USD/JPY stieg am Montag wieder über 159,50 und näherte sich der Marke von 160,00, derselben Schwelle, die Ende April offizielle Yen-Käufe auslöste. Die Geschichte hat sich seit Monaten nicht geändert. Eine große Zinsdifferenz zwischen den USA und Japan, eine Federal Reserve (Fed), die keine Eile mit Zinssenkungen hat, und eine Rohölnachfrage, die durch den Nahostkonflikt angetrieben wird und Japan aufgrund seiner nahezu vollständigen Abhängigkeit von importierter Energie härter trifft als die meisten anderen. Der Yen ist schwach, weil die Arithmetik das so vorgibt, und offizielle Rhetorik hat an dieser Arithmetik nichts geändert.

Intervention kauft nur Zeit

Als die Bank of Japan (BoJ) und das Finanzministerium Ende April nahe 160,00 Dollar verkauften, fiel USD/JPY stark und handelte kurzzeitig nahe 152,00, bevor er innerhalb weniger Wochen wieder bis in den Bereich um 159,00 anstieg. Die Lektion, die der Markt daraus zog, war nicht subtil: Intervention verlangsamt die Bewegung, kehrt sie aber nicht um. Die einzige dauerhafte Lösung für einen chronisch schwachen Yen ist eine geringere Zinsdifferenz, was entweder bedeutet, dass die Fed mit Zinssenkungen beginnt oder die BoJ weiter anhebt. Alles andere ist Rauschen, das Zeit kaufen soll.

Der langsame Richtungswechsel der BoJ

Die BoJ beließ ihren Leitzins Ende April bei 0,75 %, doch es war ein hawkischer Halt: Drei Mitglieder stimmten gegen die Entscheidung und plädierten für eine sofortige Zinserhöhung, die größte Spaltung unter dem aktuellen Gouverneur. Die Spekulationen über eine Entscheidung bei der Sitzung in diesem Monat nehmen zu, und die am Donnerstag anstehenden Lohnzahlen fließen direkt in die Lohn-Preis-Dynamik ein, auf die sich die BoJ stützt, um eine Straffung zu rechtfertigen. Ein fester Lohnbericht würde die Wetten auf eine Zinserhöhung im Juni verstärken und dem Yen etwas Reales geben, worauf er sich stützen kann – diesmal aus eigener Kraft und nicht aufgrund von US-Dollar-Schwäche.

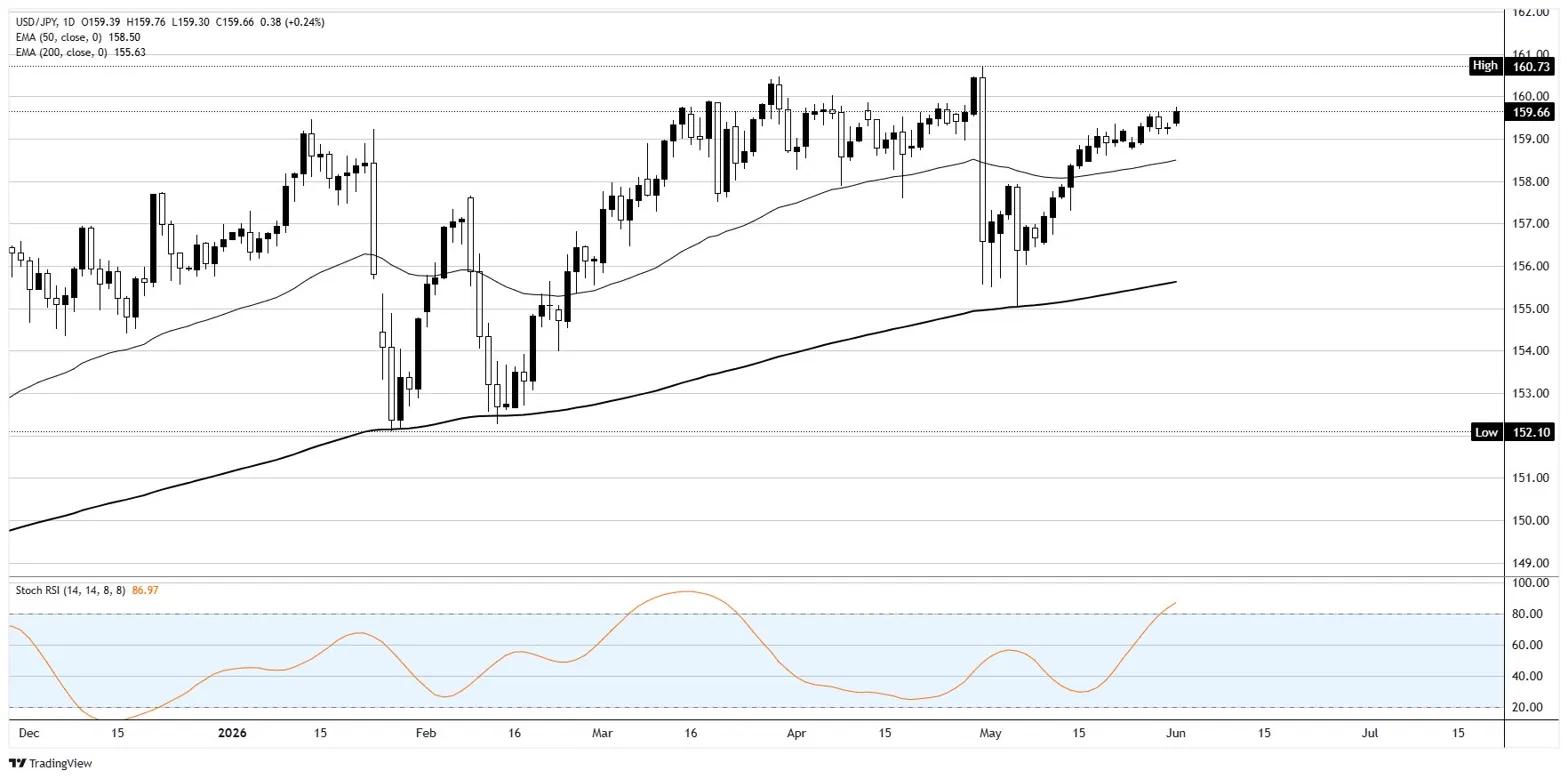

Niveaus und Tendenz

Der Tages-Trend ist weiterhin aufwärts gerichtet, wobei der Kurs deutlich über dem 50-Perioden-Exponential Moving Average (EMA) nahe 158,50 und dem 200-EMA nahe 155,50 liegt. Der Haken ist, dass der tägliche Stochastische Relative Strength Index (Stoch RSI) tief im überkauften Bereich ist, sodass die Aufwärtsbewegung sich gerade ausdehnt, während die Marke von 160,00 in Sichtweite ist. Der Widerstand liegt bei der Marke von 160,00 und dem damit verbundenen Interventionsrisiko, danach bei 160,50. Die Unterstützung liegt bei 159,00 und dann beim 50-EMA. Die Tendenz bleibt aufwärts gerichtet, solange der Kurs über 159,00 bleibt, aber das Nachjagen der Stärke bis 160,00 ist ein schlechtes Risiko-Ertrags-Verhältnis, da Tokio genau hinschaut.

Die US-Arbeitsmarkthürde

USD/JPY bleibt ebenso sehr eine US-Dollar-Geschichte wie eine Yen-Geschichte, und die Woche ist vollgepackt mit amerikanischen Arbeitsmarktdaten. Am Dienstag stehen die Daten der Job Openings and Labor Turnover Survey (JOLTS) an, am Mittwoch der Beschäftigungsbericht von Automatic Data Processing (ADP) und am Freitag um 12:30 GMT die Nonfarm Payrolls (NFP), mit einem Konsens von etwa 85.000 gegenüber 115.000 zuvor und einer erwarteten Arbeitslosenquote von rund 4,3 %. Eine schwache Zahl bei den Beschäftigten würde die US-Renditen und den Dollar nach unten ziehen und die schwere Arbeit übernehmen, die die BoJ lieber vermeiden würde. Eine starke Zahl treibt USD/JPY direkt an die Interventionslinie und damit direkt in die Hände Tokios.

USD/JPY Tageschart

Japanischer Yen - Häufig gestellte Fragen (FAQ)

Der Wert des japanischen Yen hängt stark von der japanischen Wirtschaft, der Geldpolitik der Bank of Japan sowie von den Zinsunterschieden zu den USA ab. Auch das allgemeine Marktumfeld spielt eine Rolle.

Eines der Kernmandate der Bank of Japan ist die Stabilisierung der nationalen Währung, weshalb ihre geldpolitischen Maßnahmen maßgeblichen Einfluss auf den Yen haben. Obwohl direkte Interventionen am Devisenmarkt selten vorkommen, hat die BoJ in der Vergangenheit Schritte unternommen, um den Yen gezielt zu schwächen, meist unter Berücksichtigung der geopolitischen Beziehungen zu ihren Handelspartnern. Die ultralockere Geldpolitik der BoJ, die von 2013 bis 2024 umgesetzt wurde, hat durch eine zunehmende Divergenz gegenüber den geldpolitischen Strategien anderer großer Zentralbanken eine signifikante Abwertung des Yen verursacht. Mit der jüngsten graduellen Straffung dieser expansiven Maßnahmen zeigt der Yen Anzeichen einer Erholung.

Das Festhalten der BoJ an ihrer ultralockeren Geldpolitik hat zu einer zunehmenden Divergenz mit anderen Zentralbanken geführt, insbesondere mit der US-Notenbank. Dies begünstigt eine Ausweitung der Zinsdifferenz zwischen 10-jährigen amerikanischen und japanischen Anleihen, was den US-Dollar gegenüber dem japanischen Yen stärkt.

Der japanische Yen gilt als sogenannte „sichere Hafen“-Währung. In Zeiten von Unsicherheit oder Marktturbulenzen neigen Investoren dazu, ihr Kapital in den Yen umzuschichten, da dieser als stabil und verlässlich gilt. In solchen Phasen steigt der Wert des Yen im Vergleich zu anderen Währungen, die als riskanter eingestuft werden.

Empfohlene Artikel