Rohöl steigt, während Teheran sich zurückzieht und Washington es abtut

- Iran setzte die Gespräche mit den USA aus und kündigte an, die Straße von Hormus vollständig zu schließen.

- WTI erholte sich kurz vor der US-Handelssitzung deutlich, da die Kriegsprämie zurückkehrte.

- Teheran drohte außerdem, die Straße von Bab el-Mandeb über verbündete Kräfte zu aktivieren.

Rohöl verlor im Mai durchgehend eine Kriegsprämie, basierend auf der Annahme, dass ein US-Iran-Deal eine Formalität sei, und am Montag erhielt der Markt eine deutliche Erinnerung daran, dass tatsächlich niemand etwas unterschrieben hat. West Texas Intermediate (WTI) Spot eröffnete nahe 88,00 USD, was zugleich das Tagestief war, und stieg dann im US-Handelssitzung auf ein Hoch nahe 93,00 USD, bevor es sich nahe 91,00 USD einpendelte. In dem Moment, als Teheran zum einzigen Hebel griff, den es immer wieder benutzt hat, bewertete der Markt einen Konflikt neu, von dem er gesagt bekommen hatte, dass er faktisch vorbei sei. Beide Hauptstädte spielen für ihr eigenes Publikum, und der Markt verwechselt die Inszenierung immer wieder mit Fortschritt.

Der Deal, von dem Teheran gerade zurückgetreten ist

Hier zahlt sich der Skeptizismus gegenüber der iranischen Seite aus. Die Ankündigung, dass Iran den Nachrichtenaustausch über Vermittler einstellen und die Straße von Hormus „vollständig“ schließen werde, kam über das staatlich verbundene Medium Tasnim, das eine Erklärung zitierte, die keinem namentlich genannten Beamten zugeordnet wurde. Auslöser war Israels ausgeweiteter Einsatz im Libanon gegen die Hisbollah, wobei Teheran darauf bestand, dass kein Dialog wieder aufgenommen wird, bis Israel sich vollständig zurückzieht und Angriffe im Libanon und Gazastreifen einstellt. Wenn man die Formulierung weglässt, ist der Inhalt vertraut: Dies ist dieselbe Hormus-Drohung, die Teheran seit Kriegsbeginn immer wieder vorbringt, als Druckmittel, wann immer die Gespräche unangenehm werden. Die Wasserstraße ist seit Monaten umkämpft und weitgehend für den internationalen Schiffsverkehr gesperrt, sodass ein Versprechen, sie „vollständig“ zu schließen, weniger wie eine Eskalation als eine lautere Version des Status quo klingt. Das Detail, das es wert ist, beachtet zu werden, ist, dass der Entwurf des Memorandums of Understanding (MOU) noch auf die Unterschrift von Trump und dem neu eingesetzten Ayatollah Mojtaba Khamenei wartete, der seit seiner Ernennung nicht öffentlich aufgetreten ist, und dass Washington erst wenige Tage zuvor seine Bedingungen für angereichertes Uran und die Straße verschärft hatte. Der Deal war nie so sicher, wie es die Kursentwicklung im Mai suggerierte.

Washingtons Routine „Alles ist in Ordnung“

Die US-Seite verdient nicht weniger kritische Betrachtung. Trump beendete am Freitag die maritime Blockade der Straße und teilte den feststeckenden Schiffen mit, sie könnten zurückkehren, eine klare Deeskalation. Am Montag, als iranische Staatsmedien von abgebrochenen Gesprächen berichteten, lautete die Linie des Weißen Hauses, dass er von nichts dergleichen gehört habe und die Verhandlungen „in schnellem Tempo weiterlaufen“, begleitet von dem Rat, sich „zurückzulehnen und zu entspannen“, weil „es immer gut ausgeht“. Auf Nachfrage räumte er ein, es sei „in Ordnung, wenn sie nicht mehr reden“ und dass die Iraner „bessere Verhandler als Kämpfer“ seien. Das ist der Widerspruch, den der Konsens immer wieder übergeht: Die eine Seite steigt öffentlich aus, während die andere behauptet, nichts habe sich geändert, und ein Markt, der die optimistische Version bevorzugt, muss zwei Darstellungen miteinander in Einklang bringen, die nicht beide wahr sein können. Wenn offizielle Botschaften und die Aussagen der Gegenpartei derart auseinandergehen, gehört die Kriegsprämie zurück in den Preis, nicht heraus.

Ein zweiter Engpass wird wieder ins Spiel gebracht

Der Bab el-Mandeb-Aspekt ist das Indiz dafür, dass es sich um Druckmittel handelt, nicht um einen Plan. Teherans Erklärung erwähnte auch die Aktivierung „anderer Fronten“ und nannte die Straße von Bab el-Mandeb, den Engpass am Roten Meer, wo iranisch ausgerichtete Kräfte den Verkehr bereits gestört haben. Diese Drohung wurde seit dem Frühjahr mehrfach hervorgeholt, ohne in größerem Umfang umgesetzt zu werden, und zusammen mit dem Hormus-Versprechen wirkt sie eher auf Schlagzeilen als auf tatsächlichen Schaden ausgelegt. Die Rechnung verleiht ihr dennoch Gewicht: Etwa ein Fünftel des weltweiten Öls wird durch Hormus transportiert und ein bedeutender Anteil des seebasierten Rohöls durch Bab el-Mandeb, sodass eine glaubwürdige Drohung gegen beide den Markt trotz fehlender Umsetzung in Atem hält.

Prämie blutet aus, ist aber nicht verschwunden

Das Tages-Chart zeigt, warum das weiterhin relevant ist. Selbst nach dem Rückgang im Mai steigt WTI direkt zurück an seinen 50-Tage-Exponential Moving Average (EMA) nahe 92,00 USD, den Pivot, den es Ende letzten Monats verloren hatte, und liegt weit über dem 200-EMA nahe 77,50 USD. Im größeren Bild ist der Kontrast noch deutlicher: Der Spotkurs liegt weit unter dem Kriegs-Hoch über 113,00 USD Anfang März, aber immer noch deutlich über der Basis von etwa 62,00 USD, die vor dem Konflikt gehalten hatte. Die Prämie ist seit den Höchstständen deutlich gefallen, aber bei weitem nicht verschwunden, und die Bewegung am Montag zeigt, wie schnell der Markt sie wieder aufbaut, wenn Teheran mit der Straße droht. Der tägliche Stochastische Relative Strength Index (Stoch RSI) nahe 32 dreht sich aus der unteren Hälfte seiner Spanne nach oben und lässt Raum für weitere Kursgewinne, falls die Schlagzeilen anhalten.

Niveaus und der Handel

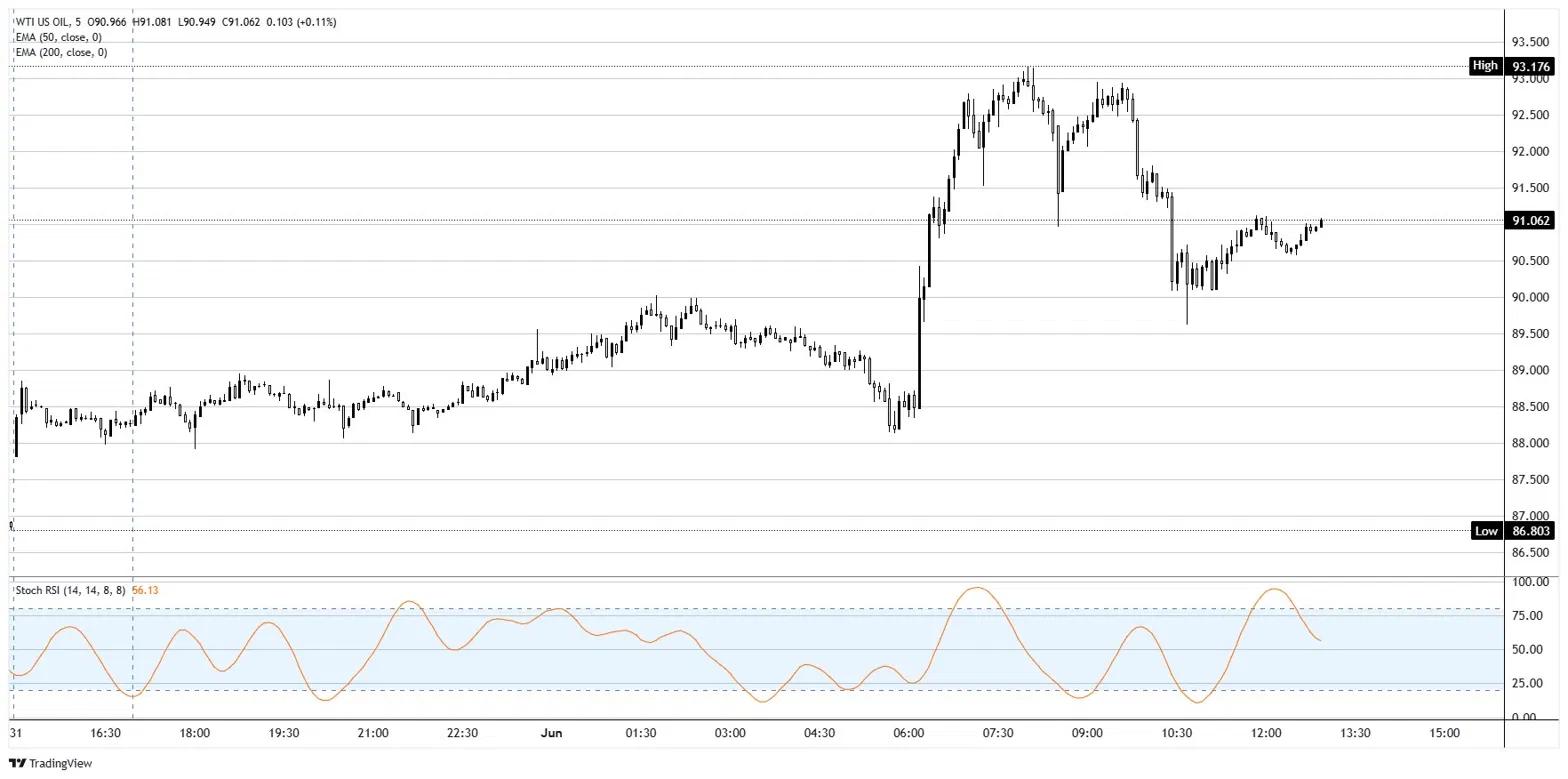

Der entscheidende Sprung erfolgte in den Stunden vor der US-Handelssitzung, als WTI vom Eröffnungskurs bei 88,00 USD auf rund 93,00 USD beschleunigte, als die Tasnim-Schlagzeile eintraf, und sich dann nahe 91,00 USD wieder etwas zurückzog. Brent-Futures, der global stärker beachtete Benchmark, stiegen im gleichen Zeitraum von rund 93,00 USD auf etwa 97,00 USD. Die Tendenz ist nach oben gerichtet, solange die Gespräche eingefroren bleiben und die Hormus-Drohung aktiv ist, aber dies ist eine Schlagzeilen-getriebene Bewegung, kein Trend, und sie kann durch einen einzigen Social-Media-Beitrag umkehren. Die Zone zwischen 92,00 und 93,00 USD, wo der 50-EMA auf das Tageshoch trifft, ist die Hürde, die es zu überwinden gilt; ein Tagesschluss darüber signalisiert, dass der Markt die Kriegsprämie ernsthaft wieder aufbaut. Auf der Unterseite ist 88,00 USD die erste Unterstützung, und ein nachhaltiger Bruch darunter würde bedeuten, dass die Erholung gescheitert ist. Schwäche sollte in der Widerstandszone zwischen 92,00 und 93,00 USD verkauft werden, sofern keine tatsächliche Störung eintritt, denn in diesem Regime zählt nur der Unterschied zwischen einer Drohung und einem Ereignis, und bisher ist dies noch eine Drohung.

WTI 5-Minuten-Chart

WTI Öl - Häufig gestellte Fragen (FAQ)

WTI-Öl, kurz für West Texas Intermediate, ist eine der wichtigsten Rohölsorten, die auf dem globalen Markt gehandelt werden. Es wird wegen seiner leichten und süßen Qualität geschätzt und dient als wichtiger Referenzpreis auf den Energiemärkten.

Wie bei allen Vermögenswerten sind Angebot und Nachfrage die Haupttreiber des WTI-Ölpreises. Globales Wachstum kann die Nachfrage nach Öl erhöhen, während eine schwache Weltwirtschaft die Nachfrage dämpft. Politische Instabilität, Kriege und Sanktionen können das Angebot beeinträchtigen und die Preise beeinflussen. Die Entscheidungen der OPEC, einer Gruppe führender ölproduzierender Länder, spielen ebenfalls eine Schlüsselrolle. Da Öl überwiegend in US-Dollar gehandelt wird, beeinflusst auch der Wert des US-Dollars den WTI-Preis.

Die wöchentlichen Berichte des American Petroleum Institute (API) und der Energy Information Agency (EIA) über die Rohölbestände beeinflussen den Preis von WTI-Öl. Ein Rückgang der Bestände signalisiert eine steigende Nachfrage, was den Preis nach oben treibt, während ein Anstieg der Bestände auf ein Überangebot hindeutet und die Preise senkt. Die EIA-Daten gelten als zuverlässiger, da sie von der US-Regierung stammen.

Die OPEC (Organisation erdölexportierender Länder) ist eine Gruppe von 12 erdölproduzierenden Ländern, die zweimal jährlich gemeinsam über die Förderquoten der Mitgliedsländer entscheiden. Ihre Entscheidungen wirken sich häufig auf die Preise für WTI Öl aus. Beschließt die OPEC, die Förderquoten zu senken, kann dies das Angebot verknappen und die Ölpreise in die Höhe treiben. Erhöht die OPEC die Produktion, hat dies den gegenteiligen Effekt. Die OPEC+ bezieht sich auf eine erweiterte Gruppe von zehn zusätzlichen Nicht-OPEC-Mitgliedern, von denen Russland das bekannteste ist.

Empfohlene Artikel