自然堂再冲港股,资本市场难给“情怀溢价”

2026年4月,自然堂再次向港交所递表申请上市,这距离其2025年9月首次递表已过去半年。

同行的光环与阴影

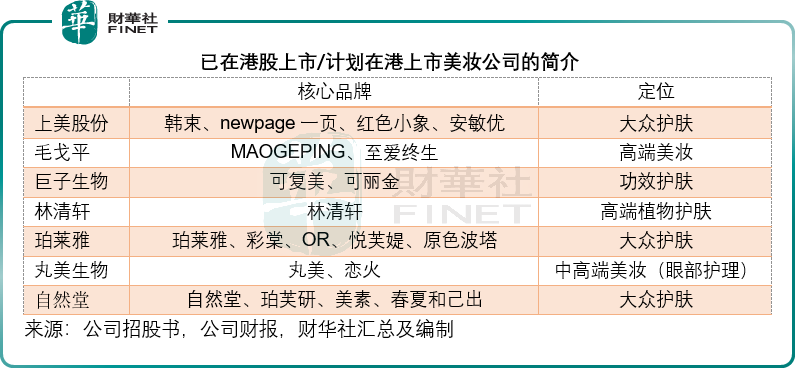

目前,港股美妆板块已汇聚了多股势力:上美股份(02145.HK)——韩束母公司早在2022年底便已登陆港股;主打生物科技护肤的巨子生物(02367.HK)于2022年11月上市;高端彩妆毛戈平(01318.HK)于2024年底挂牌;高端植物护肤品牌林清轩(02657.HK)也于2025年底上市。此外,A股的龙头珀莱雅(603605.SH)和丸美生物(603983.SH)也计划赴港上市,这意味着自然堂不仅要面对已上市公司的存量竞争,还要应对潜在的新增巨头。

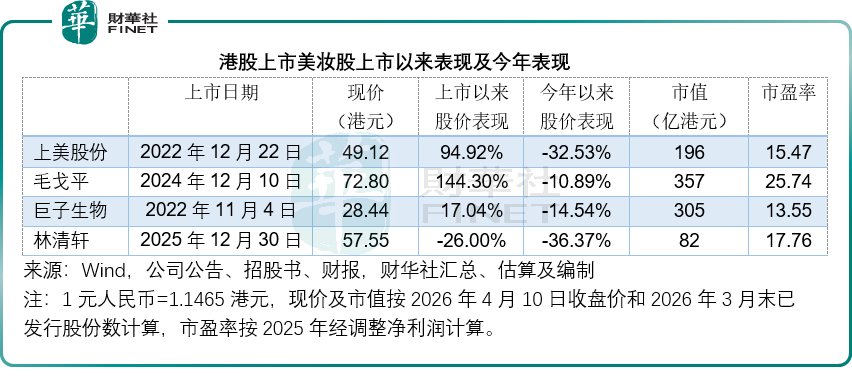

然而,港股市场的“蜜月期”似乎正在消退。回顾各家上市以来的表现,虽然上美股份、毛戈平和巨子生物在上市初期均取得了不错的涨幅,但进入2026年,市场情绪明显转冷。数据显示,今年以来,上美股份股价下跌超过32%,林清轩跌幅更是高达36%。即便是定位高端、抗跌性较强的毛戈平,今年以来也出现了超10%的回调,见下表。

当消费市场的整体热度降温时,高端定位的抗周期性开始显现。毛戈平超过84%的毛利率和近24%的净利润率,多少为其估值提供一定的支持,其市盈率仍有25倍以上。而那些依赖大众市场、靠营销驱动增长的品牌,正在承受更大的估值压力。

这对自然堂而言,不是一个好兆头。

数据之下的真实处境

翻开自然堂的招股书,对比上市同行,其业绩表现或让人无法乐观。

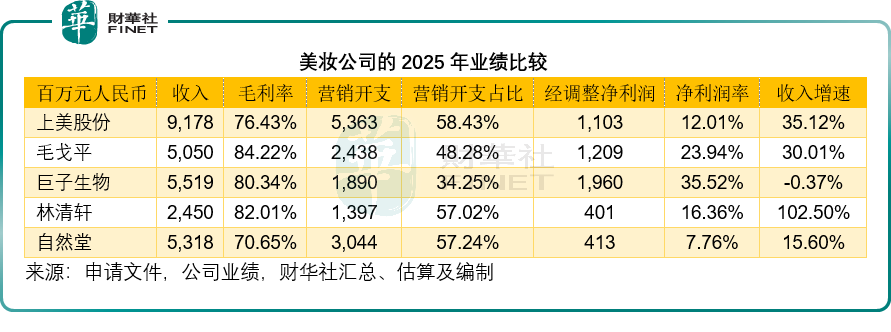

从收入规模看,自然堂2025年实现收入53.18亿元(单位人民币,下同),与巨子生物的55.19亿元、上美股份的91.78亿元相比,处于中游位置。但问题出在增长速度上。2025年,自然堂的收入增速仅为15.60%,大幅落后于上美股份的35.12%、毛戈平的30.01%,更是被增速高达102.50%的林清轩远远甩在身后。即使是收入出现小幅下滑的巨子生物,其负增长也有特殊的业务调整背景。

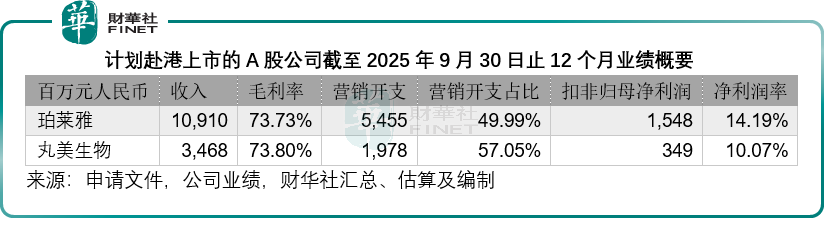

更令人担忧的是盈利能力。自然堂2025年的毛利率为70.65%,在可比公司中处于垫底位置——上美股份为76.43%,巨子生物为80.34%,林清轩为82.01%,毛戈平更是高达84.22%。而计划赴港的两家A股公司(截至2025年9月末止12个月业绩,下同)珀莱雅和丸美生物,毛利率也分别达到73.73%和73.80%,同样高于自然堂。

毛利率的差距直接传导到了净利润端,加上刚性的营销开支,自然堂2025年的经调整净利润率仅为7.76%,经调整净利润4.13亿元。相较而言,上美股份净利润率12.01%,毛戈平23.94%,巨子生物更是达到了惊人的35.52%。林清轩的净利润率也有16.36%。两家A股公司截至2025年9月末止12个月扣非归母净利润率也在两位数,在盈利能力的比拼中,自然堂几乎每一项指标都落在了最后。

渠道与产能:自有布局完善,但线上竞争力不及头部

在财务指标之外,渠道结构与产能布局是美妆企业的核心竞争力,自然堂虽在自有产能与全渠道布局上具备一定基础,但在核心的线上渠道竞争力上,仍与头部同行存在差距。

2025年,自然堂线上渠道收入占比达69.49%,其中直营占(总收入,下同)比56.46%,这一结构符合美妆行业“线上为主、直营优先”的趋势,但与同行相比仍有提升空间。

上美股份线上渠道占比高达93.9%,线上自营占比85.4%,几乎实现全渠道线上化,渠道效率与运营灵活性显著领先;林清轩线上占比70.4%、直营64.1%;巨子生物线上占比70.8%、直营61.6%,二者线上直营占比均高于自然堂;毛戈平线上占比50.5%、直销39.7%,虽线上占比偏低,但凭借高端定位,线下体验店与会员体系贡献稳定利润,渠道结构更均衡。

自然堂线上直营占比56.46%,低于林清轩、巨子生物,意味着其对第三方平台与经销商的依赖度更高,渠道利润被进一步分流,这也是其毛利率相对较低的原因之一。同时,自然堂线下拥有接近6.5万个零售终端,但在流量向线上集中的趋势下,线下渠道的投入产出比持续下滑,未能形成线上线下的有效协同。

与同行相比,自然堂的核心优势在于全产业链自有产能布局,这也是其递表招股书中重点强调的亮点。该公司在西藏林芝设有工厂,专注植物提取、细胞组织培养与温泉水处理;上海美妆工厂负责成品生产,其中三期工厂已于2025年10月投产,扩大产能;2025年8月,上海发酵工厂正式运营,通过先进发酵技术生产高价值活性成分,强化上游原料能力,减少对外购原料的依赖。即使在2025年扩张了产能,其产能利用率亦维持在接近饱和的状态,2025年护肤、个人护理、彩妆产能利用率分别达90.4%、92.7%、85.3%。此次IPO募资中,自然堂计划将部分资金用于生产设施运营及升级,正是为了解决产能不足的问题,同时通过上游原料自研,降低成本、提升毛利率,试图改善盈利短板。

突围之路仍存多重不确定性

自然堂此次港股IPO拟募资用于七大方向,核心围绕DTC能力建设、品牌矩阵、研发投入、数字化升级、产能扩张、海外拓展及营运资金,看似全面覆盖企业发展需求,但结合行业现状与自身短板,其突围之路仍面临多重挑战。

自然堂的最大痛点或在于它的差异化优势不太明显,论品牌定位,它的大众护肤路线与上美股份、珀莱雅高度重合;论产品力,它缺乏像巨子生物那样在功效护肤领域的技术壁垒;论高端化,它与毛戈平、林清轩不在一个量级。在招股书中,自然堂提到了“东方美学”和“科技护肤”的融合,提到了西藏植物资源的独特性和发酵技术的布局。这些概念能否转化为实实在在的业绩增长,或仍需要时间证明。

2026年港股美妆板块正经历估值重构,市场从“追捧国货情怀”转向“聚焦盈利质量”。毛戈平凭借高端定位与高盈利,享受超25倍的市盈率;巨子生物即使拥有技术壁垒,市盈率也仅14倍;上美、林清轩等大众品牌享有收入增长优势,市盈率在15-20倍区间。自然堂作为大众护肤品牌,盈利质量垫底、增速落后,即便成功上市,或也难以获得高估值。同时,A 股珀莱雅、丸美生物计划赴港实现A+H上市,将进一步分流港股美妆板块的资金,加剧行业估值竞争。

此外,当前国内美妆消费市场竞争激烈,尤其大众护肤赛道,自然堂身处这一红海赛道,既无高端品牌的定价权,也无新锐品牌的灵活性,增长依赖高营销投入,而高营销又进一步压低利润,未来增长韧性存疑。

自然堂的这次突围之路,或许并非坦途。

推荐文章